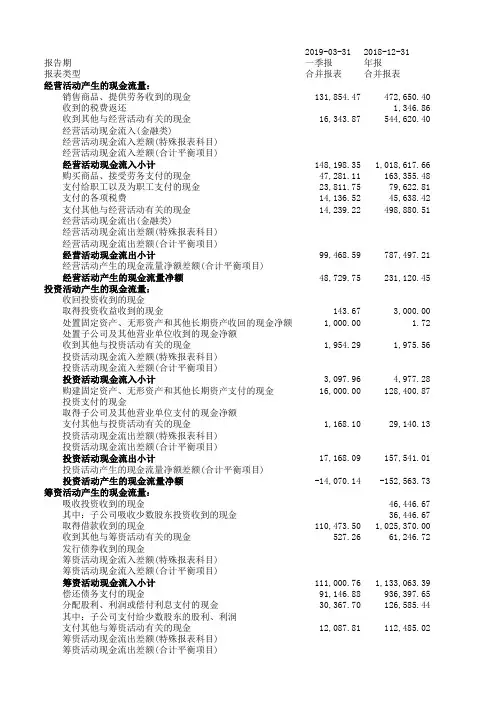

2018现金流量表(与税务申报格式一致)

- 格式:xlsx

- 大小:16.34 KB

- 文档页数:1

财务报表年报现金流量表格式全文共四篇示例,供读者参考第一篇示例:财务报表年报中的现金流量表是公司财务状况的重要组成部分,它反映了公司在特定时间段内现金的流入和流出情况。

现金流量表主要分为三个部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

下面我们来详细介绍一下财务报表年报中现金流量表的格式。

一、经营活动现金流量经营活动现金流量反映了公司在经营过程中与现金相关的收入和支出情况。

通常包括以下项目:1.销售商品、提供劳务收到的现金:主要包括公司在销售产品或提供服务时,客户付款所得到的现金。

2.收到的税费返还:指公司在经营活动过程中获得的政府相关补助或奖励等。

3.收到的其他与经营活动有关的现金:除上述两项外,还包括与公司经营活动有关的其他现金收入。

4.购买商品、接受劳务支付的现金:主要包括公司在购买原材料、设备等时所支付的现金。

5.支付给职工以及为职工支付的现金:涉及公司为员工支付的薪资、奖金等现金支出。

6.支付的税费:包括公司在经营活动中支付的税费、手续费等。

二、投资活动现金流量投资活动现金流量反映了公司在投资活动中与现金相关的收入和支出情况。

主要包括以下项目:1.购得固定资产、无形资产和其他长期资产支付的现金:指公司购买固定资产、无形资产或其他长期资产支付的费用。

2.投资支付的现金:公司在投资过程中支付的现金支出。

3.处置固定资产、无形资产和其他长期资产收到的现金:指公司处置固定资产、无形资产或其他长期资产所得到的现金。

4.取得投资收益收到的现金:公司取得投资收益所得到的现金。

以上是财务报表年报中现金流量表的主要格式和内容,通过对这些数据的分析,可以帮助投资者更好地了解公司的财务状况和经营情况。

公司管理层也可以通过现金流量表的分析,评估公司经营的现金流动状况,做出更好的经营决策。

【写满2000字】第二篇示例:财务报表是公司向外界展示其财务状况和经营成果的重要工具。

现金流量表是财务报表中至关重要的一部分,通过反映公司在一定时期内的现金流出入情况,帮助投资者和管理层更好地了解公司的现金流动情况,从而做出更明智的决策。

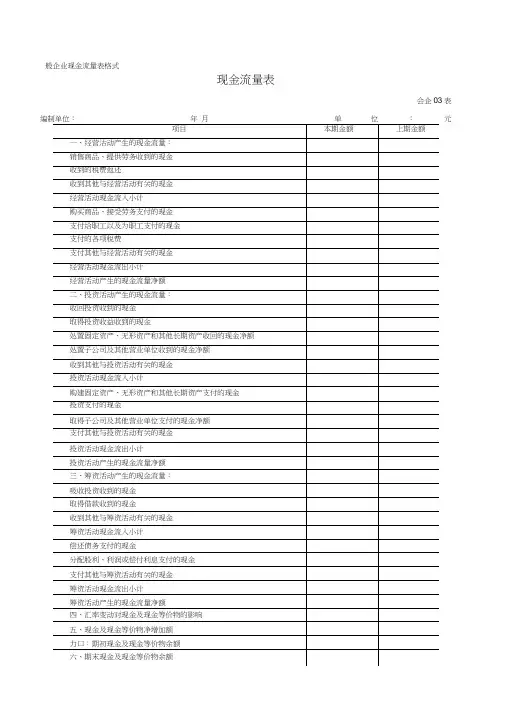

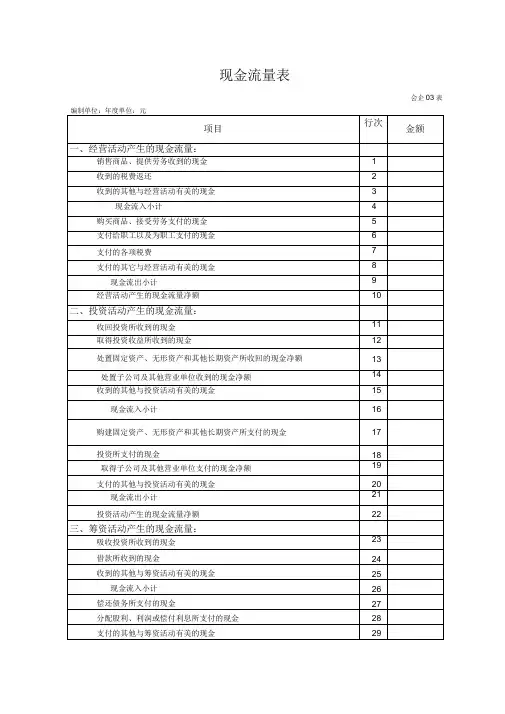

般企业现金流量表格式

现金流量表

会企03表

元

负债和所有者权益(或股东权益)

资产总计

利润表

会企02表

报告市场发展经营模式员工手册工作程序项目策划规范与方案控制程序可行性研究报告申请书计划书制度方案调查表

所有者权益变动表

会企04表编制单年度

现金流量表

会企03表

编制单位: 年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

补充资料本期金额上期金额

固定法”号废损)(收益以“―”号填列)

公允价值变动损失(收益以“―”号填列)财务费用(收益以“一”号填列)投资损失(收益以“―”号填列)递延所得税资产减少(增加以“-”号填列)递延所得税负债增加(减少以“-”号填列)存货的减少(增加以“一”号填列)经营性应收项目的减少(增加以“-”号填列)经营性应付项目的增加(减少以“-”号填列)其他

经营活动产牛的现金流量净额

2. 不涉及现金收支的重大投资和筹资活动:债务转为资本

一年内到期的可转换公司债券

融资租入固定资产

3. 现金及现金等价物净变动情况:

现金的期末余额

减:现金的期初余额

加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物净增加额

企业会计制度与新会计准则会计科目对照表。

净利润

资产减值准备

固定资产折旧、油气资产折耗、生产性生物资产折旧

无形资产摊销

长期待摊费用摊销

处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列)固定资产报废损失(收益以“-”号填列)

公允价值变动损失(收益以“-”号填列)

财务费用(收益以“-”号填列)

投资损失(收益以“-”号填列)

递延所得税资产减少(增加以“-”号填列)

递延所得税负债增加(减少以“-”号填列)

存货的减少(增加以“-”号填列)

经营性应收项目的减少(增加以“-”号填列)

经营性应付项目的增加(减少以“-”号填列)

其他

经营活动产生的现金流量净额

债务转为资本

一年内到期的可转换公司债券

融资租赁固定资产

现金的期末余额

现金的期初余额

现金等价物的期末余额

现金等价物的期初余额

现金及现金等价物净增加额。

财务报表年报现金流量表格式全文共四篇示例,供读者参考第一篇示例:财务报表是反映企业经济活动和财务状况的一份重要文件,其中现金流量表是揭示企业现金收支情况的主要财务报表之一。

在财务报表的年报中,现金流量表起着至关重要的作用,能够帮助企业及时了解和分析自身财务状况,为经营决策提供重要参考。

现金流量表通常分为三个部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

下面我们来详细了解一下财务报表年报中的现金流量表格式和内容。

一、经营活动现金流量经营活动现金流量是企业主营业务产生的现金流入和流出情况。

在现金流量表中,通常会列出销售商品、提供劳务收到的现金、支付给职工的薪酬、支付的税费等与主营业务相关的现金收支情况。

同时还会列出利润总额、资产减值准备、长期待摊费用摊销等与经营活动有关的现金流出情况。

投资活动现金流量是企业进行投资活动所产生的现金流入和流出情况。

在现金流量表中,通常会列出购建固定资产、无形资产等长期资产支付的现金、出售固定资产、投资和收回投资所获得的现金等与投资活动有关的现金收支情况。

在财务报表的年报中,现金流量表的格式通常是按照上述三个部分逐一列示,然后将经营活动、投资活动和筹资活动的现金流入和流出金额进行汇总,得出本年度的净现金流量情况。

通过现金流量表的分析,企业可以了解到本年度的现金流入和流出情况,及时发现财务问题,调整经营策略,保持企业的财务健康。

在财务报表的年报中,现金流量表是一个重要的财务报表,它可以帮助企业及时了解和分析现金收支情况,为企业的经营管理提供重要参考。

企业在编制财务报表的年报时,要认真填写现金流量表,并根据现金流量表的数据进行深入分析,为企业的未来发展提供有力支持。

【2000字】第二篇示例:财务报表是一家企业在一定时期内的财务状况和经营业绩的总结和反映,其中现金流量表是其中的一个重要部分。

现金流量表主要反映了企业在特定时间段内的现金流入和流出情况,用以评估企业的资金流动情况和经营能力。

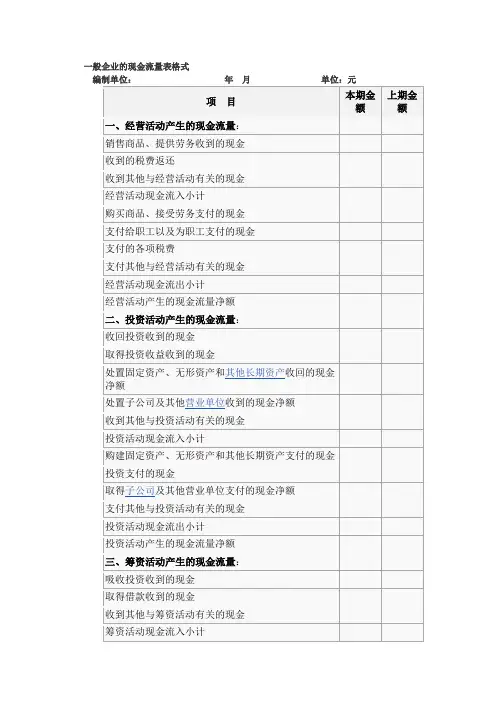

一般企业现金流量表格式

现金流量表

会企03表编制单位: 位:元

加:期初现金及现金等价物余额六、期末现金及现金等价物余额

《企业会计准则第30号一一财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表

年月日

编制单位:

单位:元

编制单位: 位:元 利 润 表

年 月

会企02表

单

管理费用

财务费用 资产减值损失 加:公允价值变动收益(损

所有者权益变动表编制单位:

年度

单位:元

四、本年年末余额

现金流量表

会企03表

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

现金及现金等价物净增加额

企业会计制度与新会计准则会计科目对照表。

现金流量表格式

一般企业的现金流量表格式编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额现金流量表编制单位:年度单位:元补充资料金额1、将净利润调节为经营活动现金流量:净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用增。