欧派家居2019年经营风险报告

- 格式:rtf

- 大小:137.38 KB

- 文档页数:4

证券代码:603833 证券简称:欧派家居公告编号:2020-027

债券代码:113543 债券简称:欧派转债

转股代码:191543 转股简称:欧派转股

欧派家居集团股份有限公司

关于2019年年度及2020年第一季度主要经营数据的公告

根据上海证券交易所《上市公司行业信息披露指引第二十七号——家具制造》的有关规定,欧派家居集团股份有限公司(以下简称“公司)现将2019年年度及2020年第一季度主要经营数据报告如下:

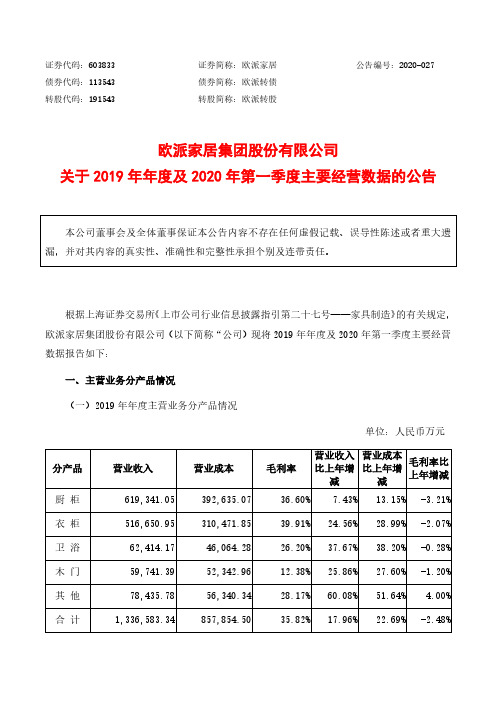

一、主营业务分产品情况

(一)2019年年度主营业务分产品情况

单位:人民币万元

单位:人民币万元

二、主营业务分渠道情况

(一)2019年年度主营业务分渠道情况

单位:人民币万元

单位:人民币万元

三、门店变动情况

(一)2019年年度门店变动情况

单位:家

说明:2019年公司门店开设和关闭情况详情请见公司于同日披露的2019年年度报告。

(二)2020年第一季度门店变动情况

单位:家

说明:门店变动与公司经销商经营计划调整、优化招商及经销管理政策等因素相关,存在着短期波动的特点,为给投资者提供较为客观的门店变化信息,季度经营数据仅披露店面变动情况,公司仅在年度报告中披露年末门店开设和关闭情况。

特此公告。

欧派家居集团股份有限公司董事会 2020年4月28日。

欧派家居2019年三季度财务状况报告一、资产构成1、资产构成基本情况欧派家居2019年三季度资产总额为1,494,830.67万元,其中流动资产为700,017.65万元,主要分布在交易性金融资产、货币资金、存货等环节,分别占企业流动资产合计的60%、13.83%和11.33%。

非流动资产为794,813.02万元,主要分布在固定资产和在建工程,分别占企业非流动资产的50.57%、28.5%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,494,830.67100.001,060,926.97100.00 901,359.32 100.00流动资产700,017.65 46.83 400,164.81 37.72 460,835.77 51.13 长期投资68.33 0.00 6,690.53 0.63 101.5 0.01 固定资产401,904.48 26.89 329,272.01 31.04 162,250.63 18.00 其他392,840.22 26.28 324,799.63 30.61 278,171.42 30.862、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的75.53%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产700,017.65 100.00 400,164.81 100.00 460,835.77 100.00 存货79,329.78 11.33 67,248.94 16.81 71,763.93 15.57 应收账款47,401 6.77 33,097.44 8.27 26,870.96 5.83 其他应收款0 0.00 0 0.00 7,464.29 1.62 交易性金融资产420,000 60.00 0 0.00 0 0.00 应收票据11,934.23 1.70 8,280.97 2.07 2,786.68 0.60 货币资金96,823.15 13.83 216,837.16 54.19 314,403.93 68.22 其他44,529.49 6.36 74,700.29 18.67 37,545.98 8.153、资产的增减变化2019年三季度总资产为1,494,830.67万元,与2018年三季度的1,060,926.97万元相比有较大增长,增长40.9%。

欧派家居2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为106,403.85万元,2020年一季度已经取得的银行短期借款为151,541.14万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供86,199.4万元的营运资本。

3.总资金需求

该企业的总资金需求为20,204.46万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为293,974.73万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,企业经营业务亏损,经营活动存在资金缺口但已被长期资金来源弥补。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供289,447.75万元的营运资金。

内部资料,妥善保管第页共1 页。

2019年定制家具行业分析报告2019年7月目录一、龙头企业股价表现优异,地产与业绩表现为主要影响因素 (6)(一)2017年我国定制家具品牌集中登陆资本市场,龙头企业股价表现优异 (7)1、品牌定制家具公司集中于2017年登陆资本市场 (7)2、以欧派、尚品、索菲亚为代表的龙头企业表现优异 (8)3、地产与公司业绩为公司股价表现主要影响因素 (8)(二)中国定制家具行业现状:格局分散,地产后周期属性强 (10)1、进程:当前家具企业集中开启全屋定制战略 (10)2、格局:中国家具各细分领域格局分散,区域集聚性强 (10)3、产业链:家具行业销售具有较强地产后周期属性 (12)二、供给端:前期产能受限,新增产能将在近几年集中释放 (13)(一)龙头企业积极拓产,近两年集中释放 (14)(二)布局:以点带面,探索海外 (16)1、以点带面,辐射半径逐步覆盖全国 (16)2、产能集中在国内,模式创新探索海外市场 (17)三、需求端:渠道变革复盘,经销模式依旧占主导,整装兴起 (18)(一)传统家具销售以经销模式为主 (18)1、出货端:经销为主,大宗业务占比提升 (18)2、终端销售:零售消费占比超六成,连锁家居卖场在卖场销售额中占比持续提升20(1)中国家居装饰及家具市场中零售消费占比超六成 (20)(2)连锁家居卖场在卖场销售额中占比持续提升 (20)(3)目前中国连锁家具商场行业集中度仍有空间 (20)(4)连锁家居卖场崛起助力品牌家具企业远行 (21)(二)家具需求特点生变,整装兴起 (22)1、政策导向:住宅产业化利好整装行业发展 (22)2、用工成本上升,促使装修产业向集约式发展 (24)3、家装需求人群结构调整,高效/一站式服务更受欢迎 (25)4、互联网家装催生标准化整装,扩大了整装的潜在市场 (26)5、整装市场规模未来三年有望破万亿 (27)(三)整装市场潜力大,龙头先发优势明显 (28)1、欧派家居:2018年切入整装领域,获取流量能力强 (29)2、尚品宅配:HOMKOO整装云&自营整装同步发力 (31)定制家具板块以其优势的商业模式(先预收货款&极少产成品存货&高ROE)和高速成长性(房地产快速发展&渗透率提升)成为了轻工行业中最受市场关注的细分板块。

![欧派家居[603833]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s1/m/f72e32734b73f242336c5fab.png)

欧派家居[603833]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况欧派家居2019年2季度末资产总额为12,466,166,637.62元,其中流动资产为4,927,304,549.54元,占总资产比例为39.53%;非流动资产为7,538,862,088.08元,占总资产比例为60.47%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,欧派家居2019年的流动资产主要包括交易性金融资产、货币资金以及存货,各项分别占比为42.62%,23.32%和13.81%。

江山欧派2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为27,143.07万元,2019年三季度已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供36,228.25万元的营运资本。

3.总资金需求

该企业资金富裕,富裕9,085.17万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为33,543.05万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是74,225.21万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为53,884.13万元,企业有能力在3年之内偿还的贷款总规模为64,054.67万元,在5年之内偿还的贷款总规模为84,395.74万元,当前实际的长短期借款合计为10,160.56万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。

2019年定制家居行业分析报告2019年7月目录一、定制家居:由渠道红利到精益化扩张 (6)1、定制家居生意的本质在于实现了企业端的供应链可控 (7)(1)基于渠道分成下的预收、应收科目对比,欧派家居对渠道的掌控力较强 (7)(2)定制家居柔性化生产的特殊方式,变现为渠道能力和生产效率的联动 (8)(3)渠道与生产匹配更优的企业具备创新供应链的能力 (8)2、需求进入存量阶段,依托扎实内功实现市占率提升 (9)(1)行业格局变化,定制家居“价格战”有别于家电、底线是守住渠道收益率 (9)①定制家居行业“价格战”将有别于家电行业,核心逻辑是扩品类、提客单值 (9)②定制家居抢份额以“套餐+赠品”形式为主,“价格战”的底线是守住渠道适当的回报率 (10)(2)需求整体进入存量阶段,整装、大家居打开结构性成长空间 (10)①整装打开新空间,B2B2C模式壁垒高于传统粗放门店扩张模式 (11)②大家居的目的在于实现定制价值链优化,实现的路径是信息化打通 (11)(3)定制家居企业稳态的盈利能力 (12)二、传统定制业务:以渠道为核心,打造营销打通供应链的生意闭环 (13)1、基于渠道分成的预收、应收科目看企业对渠道终端的把控力 (13)(1)欧派、索菲亚渠道分成比例接近,尚品给予经销渠道更多折让 (14)(2)结合坪效、预收以及应收科目看,欧派家居对渠道的掌控力较强 (14)2、订单搜集、排产及生产周期侧面印证渠道的集单能力 (16)(1)前端集单与后端生产效率存在正向联动效应 (16)(2)从实际生产加工周期以及销售周期看家居企业生产及销售环节效率 (17)①实际生产加工周期 (17)②销售结转周期 (17)③集单能力是关键,渠道能力则是集单能力的核心 (19)④尚品宅配O2O引流模式分析 (19)3、以渠道和生产能力来指导上游供应链的工艺优化 (21)三、需求进入存量阶段,竞争走向红海下的家居“价格战” (23)1、家居vs家电:“价格战”本质上存在差异 (25)(1)空调行业的价格战源于渠道库存、产能过剩 (25)(2)厨电行业尚未出现价格战、但有线上渠道加入,传统线下模式以高毛利高费用率模式为主 (27)2、从定制家居渠道盈利模型看,行业“价格战”空间有限 (28)(1)定制家居:产能规划以及上游机械类企业订单数据显示行业处于产能扩张期28 (2)定制家居的“价格战”目前以套餐和“赠品”形式为主 (29)(3)阶段性“价格战”的底线是守住渠道适当的回报率 (31)3、家居企业与渠道同舟共济,头部企业给予渠道稳定的支持 (32)四、传统流量模式红利渐逝,整装和大家居接棒增长 (34)1、整装渠道:传统流量萎缩下,牵手家装企业拓展流量边界 (35)(1)定制家居企业的整装大家居模式探索 (36)(2)产业链上其他环节参与者对整装大家居的探索 (39)①家装公司整装模式:金螳螂家、东易日盛模式为主 (40)②家居卖场整装模式:美凯龙家倍得、居然居美世家、百安居模式 (40)③线上家装平台:齐家网、土巴兔 (40)2、大家居模式:品类扩张推动定制价值链优化,实现路径是信息化 (41)(1)大家居的本质在于提升客单值、实现定制价值链效率优化 (41)(2)大家居的实现路径是信息化打通,享受获单和后端生产效率提升的优势 (42)①较早实现信息化打通的尚品在获单和生产效率端具备优势 (43)②信息化实现的壁垒和难点:软件集成后实现前端到后端的打通 (45)③品类打通实现客单值、坪效提升,打开渠道下沉空间 (46)3、多渠道模式下,稳态的盈利水平考量 (47)(1)国内定制家居企业稳态盈利水平高于海外可比公司 (47)(2)整装+大家居模式下,稳态的盈利能力分析 (48)五、家居装修长期业态:需求结构+渠道业态+供应链 (49)1、家居中长期消费结构中存量翻新需求占比将持续提升 (50)(1)存量房翻新需求稳步增长 (50)(2)二手房交易占比较大,家居翻新需求有望释放 (50)2、家居渠道有望逐步呈现卖场经销、旗舰店、整装入口的多元化格局 (52)(1)海外家居渠道业态格局:渠道多元化发展 (52)①美国:家居行业去制造化,渠道形式以供应链整合的零售商模式为主 (52)②韩国汉森:精益化管理打造“旗舰店+经销门店+线上渠道+IK”多元化渠道模式 (53)(2)家居流量仍将以卖场为主,大家居旗舰店、整装流量占比有望稳步提升 (55)①国内家居零售市场呈现高度分散的特点 (55)②家居卖场的新零售转型,最终考量有效流量的增加以及获客成本 (56)③零售大家居实现品牌自导流,整装渠道获取家装有效流量 (57)3、定制家具供应链:供应链掌握在企业端,重点是销售到生产端打通 (58)六、主要风险 (60)1、地产销售面积增速超预期下滑影响终端需求 (60)2、整装业务拓展低于预期 (60)3、信息化以及零售大家居推进效果低于预期 (60)定制家居生意的本质在于实现了企业端的供应链可控。

欧派家居2019年经营风险报告

内部资料,妥善保管 第 1 页 共 4 页

欧派家居2019年经营风险报告

一、经营风险分析 1、经营风险

欧派家居2019年盈亏平衡点的营业收入为619,492.24万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为54.22%,表示企业当期经营业务收入下降只要不超过733,843.78万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

项目名称

2019年 2018年 2017年 数值 增长率(%)

数值

增长率(%)

数值

增长率(%)

盈亏平衡点 619,492.24

20.98 512,057.06

-6.7 548,827.42

0 营业安全率 0.54 -2.31 0.56 27.67 0.43 0 经营风险系数 2.1 0.61 2.09 -5.1 2.2 0 财务风险系数

1.25

17.2

1.07

3.09

1.04

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供317,140.7万元的营运资本,投融资活动是协调的。

营运资本增减变化表

项目名称

2019年 2018年 2017年 数值 增长率(%)

数值

增长率(%)

数值

增长率(%)

营运资本 317,140.7 197.64 106,550.13 -29.25 150,596.16 0 所有者权益 955,891.58 26.42 756,094.31 21.44 622,602.23 0 非流动负债

197,481.84

431.57 37,150.53

157.61 14,421.37。