例5分项结转分步法案例

- 格式:doc

- 大小:74.00 KB

- 文档页数:5

【例3-4】新华工厂生产甲产品,分两个步骤连续加工,分别在两个车间进行。

第一车间生产甲半成品100件,交半成品库验收;第二车间通过半成品库领用80件半成品,生产甲产品100件。

第二车间所耗半成品费用按全月一次加权平均法计算半成品单位成本。

两个车间的月初、月末在产品成本均按定额成本计算。

某年3月份各车间的成本资料见表3.33。

表3.33成本资料根据上述资料,甲产品的成本计算程序如下:①根据各种费用分配表、半成品交库单和第一车间在产品定额成本资料,登记第一车间甲半成品成本明细账如表3.34。

表3.34产品成本明细账第一车间甲半成品××年 3月单位:元根据上列产品成本明细账和半成品交库单做下列会计分录:借:自制半成品——甲半成品 8 100贷:生产成本——基本生产成本——第一车间甲产品 8 100②根据自制半成品交库单和第二车间领用半成品的领用单,登记自制半成品明细账,见表3.35。

表3.35自制半成品明细账甲半成品××年 3月单位:件根据第二车间领用半成品的领用单和自制半成品明细账,编制下列会计分录:借:生产成本——基本生产成本——第二车间甲产品 6 560 贷:自制半成品——甲半成品 6 560③根据各种费用分配表、半成品领用单、产成品交库单和第二车间在产品定额资料,登记第二车间甲产品成本明细账如表3.36。

表3.36产品成本明细账第二车间甲产品××年 3月单位:元根据上列产品成本明细账和产品交库单,编制下列会计分录:借:库存商品——甲产品 14 440贷:生产成本——基本生产成本——第二车间甲产品 14 440仍以前例甲产品成本资料为例(见表3.33),说明按半成品实际成本分项结转的成本计算程序如下:(1)登记第一车间甲半成品成本明细账。

在这一点上,分项结转法下和综合结转法是一样的,甲半成品成本明细账见表3.34。

(2)根据第一车间甲半成品成本明细账,以及半成品的交库单和领用单,登记自制半成品明细账见表3.41。

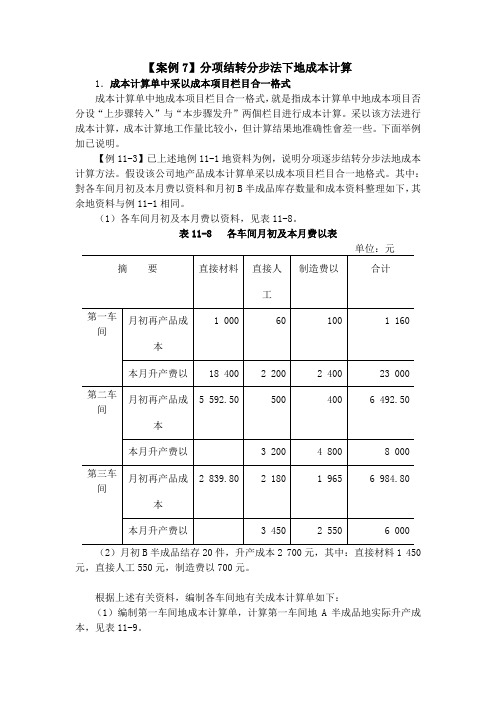

【案例7】分项结转分步法下地成本计算1.成本计算单中采以成本项目栏目合一格式成本计算单中地成本项目栏目合一格式,就是指成本计算单中地成本项目否分设“上步骤转入”与“本步骤发升”两個栏目进行成本计算。

采以该方法进行成本计算,成本计算地工作量比较小,但计算结果地准确性會差一些。

下面举例加已说明。

【例11-3】已上述地例11-1地资料为例,说明分项逐步结转分步法地成本计算方法。

假设该公司地产品成本计算单采以成本项目栏目合一地格式。

其中:對各车间月初及本月费以资料和月初B半成品库存数量和成本资料整理如下,其余地资料与例11-1相同。

(1)各车间月初及本月费以资料,见表11-8。

表11-8 各车间月初及本月费以表(2)月初B半成品结存20件,升产成本2 700元,其中:直接材料1 450元,直接人工550元,制造费以700元。

根据上述有关资料,编制各车间地有关成本计算单如下:(1)编制第一车间地成本计算单,计算第一车间地A半成品地实际升产成本,见表11-9。

表11-9 产品成本计算单产品名称:A半成品车间:第一车间单备注:直接材料地约当产量合计=160+40=200(件);直接人工、制造费以地约当产量合计=160+40×50%=180(件)(2)编制第二车间地成本计算单,计算第二车间地B半成品地实际成本,见表11-10。

表11-10 产品成本计算单产品名称:B半成品车间:第二车间备注:直接材料地约当产量合计=180+30=210(件);直接人工、制造费以地约当产量合计=180+30×50%=195(件)根据表11-10地计算结果,通过仓库收发地半成品,应编制结转完工入库半成品成本地會计分录,并再半成品明细账中进行登记。

结转完工入库半成品成本地會计分录如下:借:自制半成品——B半成品 30 218.53贷:基本升产成本——第二车间(B半成品) 30 218.53 (3)登记B半成品明细账并计算第三车间领以B半成品地实际成本,见表11-11。

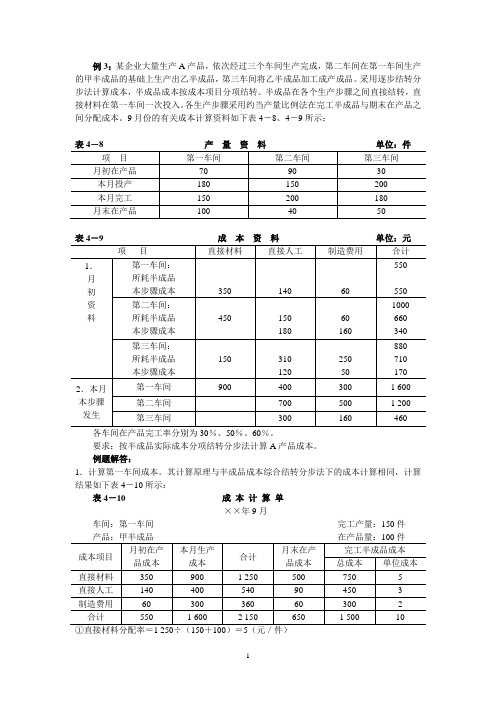

例3:某企业大量生产A产品,依次经过三个车间生产完成,第二车间在第一车间生产的甲半成品的基础上生产出乙半成品,第三车间将乙半成品加工成产成品。

采用逐步结转分步法计算成本,半成品成本按成本项目分项结转。

半成品在各个生产步骤之间直接结转,直接材料在第一车间一次投入。

各生产步骤采用约当产量比例法在完工半成品与期末在产品之间分配成本。

9月份的有关成本计算资料如下表4-8、4-9所示:各车间在产品完工率分别为30%、50%、60%。

要求:按半成品实际成本分项结转分步法计算A产品成本。

例题解答:1.计算第一车间成本。

其计算原理与半成品成本综合结转分步法下的成本计算相同,计算结果如下表4-10所示:表4-10 成本计算单××年9月车间:第一车间完工产量:150件①直接材料分配率=1 250÷(150+100)=5(元/件)完工半成品直接材料成本=150×5=750(元)月末在产品直接材料成本=1 250-750=500(元)或=100×5=500(元)②直接人工分配率=540÷(150+100×30%)=3(元/件)完工半成品直接人工成本=150×3=450(元)月末在产品直接人工成本=540-450=90(元)③制造费用分配率=360÷(150+100×30%)=2(元/件)完工半成品制造费用成本=150×2=300(元)月末在产品制造费用成本=360-300=60(元)2.计算第二车间成本。

由第一车间转入的甲半成品成本总额1500元(150件×10元/件),应分成本项目一一对应转到第二车间成本计算单的各成本项目中,并与第二车间追加发生的成本分开列示。

即由第一车间转入的半成品成本在各成本项目下的“半成品成本”一行中列示;第二车间追加发生的成本在各成本项目下的“本生产步骤成本”一行中列示。

计算结果如下表4-11所示:表4-11 成本计算单××年9月车间:第二车间完工产量:200件)各成本项目的半成品成本在本月完工半成品与月末在产品之间分配本步骤所耗上步骤的半成品成本是一次投入的费用,将本步骤所耗上步骤的半成品成本采用约当产量比例法在本期完工半成品(或产成品)与期末在产品之间分配时,在产品按实际产量计算。

第二节逐步结转分步法一、逐步结转分步法的计算程序由于采用逐步法计算各步骤产品成本时,上一步骤所产半成品成本的成本,要随着半成品实物的转移,从上一个步骤的成本计算单转入下一步骤相同产品产品成本计算单中,因而其计算程序要受半成品实物流转程序制约。

半成品实物的流转程序有两种,即不通过仓库收发和通过仓库收发。

二、综合逐步结转分步法综合逐步结转分步法是指将各步骤耗用上一步骤的半成品成本,以一个合计的金额数计入各该步骤产品成本明细账中的“直接材料”或专设的“半成品”项目。

(一)综合逐步结转分步法的特点和适用范围1、成本计算对象是各个步骤的半成品和最后步骤的产成品。

2、半成品成本随实物转移同步转移。

3、各步骤产品成本明细账中的期末余额是狭义在产品成本,即在产品成本按实物所在地集中。

(二)综合逐步结转分步法的举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:河南经贸职业学院教案纸根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000河南经贸职业学院教案纸直接人工=11280÷(200+80*50%)=47制造费用=12000÷(200+80*50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000河南经贸职业学院教案纸业学院教案纸河南经贸职还原分配率=36245.2÷36000=1.0068甲产品所耗A半成品费用中的直接材料费用=21600×1.0068=21746.88(元)甲产品所耗A半成品费用中的直接人工费用=5280×1.0068=5315.90(元)甲产品所耗B半成品费用中的制造费用=36245.2-(21746.88+5315.9)=9182.42(元)河南经贸职业学院教案纸河南经贸职业学院教案纸2.成本资料南经贸职业学院教案纸河(1)第一车间基本生产成本计算为:直接材料=159500÷(980+120)=145直接人工=25248÷(980+120×60%)=24制造费用=11210÷(240+120×60%)=25河南经贸职业学院教案纸河南经贸职业学院教案纸(3)第三车间基本生产成本的计算为:直接材料=152677.6÷(1060+100)=131.62直接人工=102915.6÷(1060+100×40%)=93.56制造费用=144803.8÷(1060+100×40%)=131.64。

第1篇一、背景某建筑公司承接了一项住宅小区的施工项目,合同金额为1000万元,工期为两年。

在项目施工过程中,公司按照工程进度逐步结算成本和收入。

以下是工程施工结转的实例。

二、工程施工结转过程1. 工程开工前,公司根据合同要求,向施工单位支付了工程保证金200万元。

会计分录如下:借:工程施工——合同保证金 200贷:银行存款 2002. 工程开工后,公司陆续支付了工程款,用于购买原材料、支付工人工资等。

会计分录如下:(1)支付原材料款500万元:借:工程施工——合同成本——材料费 500贷:应付账款 500(2)支付工人工资300万元:借:工程施工——合同成本——人工费 300贷:应付职工薪酬 3003. 工程施工过程中,公司按照工程进度结算收入。

例如,在工程完成30%时,业主确认了300万元的工程款。

会计分录如下:(1)确认收入:借:应收账款 300贷:主营业务收入——工程结算收入 300(2)结转成本:借:主营业务成本——工程结算成本 150(300万元×50%)贷:工程施工——合同成本——材料费 75(500万元×50%)工程施工——合同成本——人工费 75(300万元×50%)4. 工程施工过程中,公司发生了间接费用,如管理人员工资、办公费等。

会计分录如下:借:工程施工——合同成本——间接费用 50贷:应付职工薪酬 30管理费用 205. 工程施工过程中,公司按照工程进度结算收入。

例如,在工程完成60%时,业主确认了600万元的工程款。

会计分录如下:(1)确认收入:借:应收账款 600贷:主营业务收入——工程结算收入 600(2)结转成本:借:主营业务成本——工程结算成本 300(600万元×50%)贷:工程施工——合同成本——材料费 150(500万元×50%)工程施工——合同成本——人工费 150(300万元×50%)6. 工程完工后,公司按照合同约定,向业主支付了剩余的200万元工程款。

综合结转分步法和分项结转分步法综合结转分步法和分项结转分步法的巨大优势:提高了处理复杂问题的效率。

在会计领域,处理复杂的财务问题是一项非常重要的任务。

传统的会计方法常常需要一次性解决所有问题,导致分析过程混乱并且耗时很长。

为了解决这个问题,会计学家们提出了两种巧妙的方法:综合结转分步法和分项结转分步法,这两种方法在应对复杂问题时具有显著的优势。

综合结转分步法是一种将复杂问题逐步分解为一系列简单问题的方法。

通过将一个问题分解为多个子问题,每个子问题可以单独处理,从而加快解决复杂问题的速度。

这种方法的优势在于,通过逐步处理简单的问题,可以减少回答整个问题时的错误和误解。

此外,由于每个问题都是独立的,可以单独考虑和解决,从而提高了问题解决的准确性和稳定性。

举一个简单的例子来说明综合结转分步法的工作原理。

假设我们需要计算一个公司的总利润。

传统方法中,我们需要同时考虑所有与利润有关的因素,例如销售额、成本、税收等。

然而,利润是由多个因素决定的,我们可以将其分解为净销售额、销售成本和税收三个子问题。

通过逐步处理这些子问题,我们可以先求得净销售额,再计算销售成本,最后计算税收,然后将这些结果综合起来得到最终的总利润。

通过这种方式,我们可以避免在计算过程中产生错误和混淆。

另一种方法是分项结转分步法。

与综合结转分步法类似,分项结转分步法也是将复杂问题分解为多个独立的子问题。

然而,不同之处在于,分项结转分步法将重点放在具体的会计项目上。

它的优势在于,可以更加精确地掌握每个会计项目的影响,并及时解决相关问题。

通过逐步解决特定的会计项目,可以避免项目之间的干扰和混淆,并提高解决复杂问题的准确性。

以同样的例子来说明分项结转分步法的工作原理。

假设我们需要计算一个公司的总利润,其中销售额是关键因素。

通过分项结转分步法,我们可以将问题分解为多个与销售额相关的子问题,如销售额的计算、销售成本的计算以及税收的计算。

通过逐步处理这些子问题,我们可以更好地了解每个会计项目对总利润的影响,并分别解决与其相关的问题。

分步法典型案例单元四分步法典型案例教学要求1. 理解分步法的特点及适用范围。

2. 熟练运用逐步结转分步法计算产品成本。

3. 掌握综合成本还原的原理和方法。

4. 熟练运用平行结转分步法计算产品成本。

教学重点运用平行结转分步法计算产品成本。

教学难点分步法的应用课程安排本章安排8课时教学内容任务一分步法的认知一、分步法的概念分步法是以产品生产步骤为成本计算对象,来归集和分配生产费用,计算各步骤半成品和最终产成品成本的一种方法。

二、分步法的适用范围1. 适用于大量大批多步骤连续生产的企业2. 适用于大量流水生产的装配式企业三、分步法的特点1. 成本计算对象2. 成本计算期3. 生产费用在完工产品与在产品之间分配4. 各生产步骤之间需要进行成本结转四、分步法的种类由于产品生产是分步骤进行的,上步骤生产的半产品是下步骤的加工对象。

一、逐步结转分步法的概念和特点1.概念逐步结转分步法又称顺序结转分步法,2. 特点(1)上步骤所产半成品成本,要随着半成品实物的转移而转移。

(2)各生产步骤的半成品转入下步骤时有两种方式:一是通过仓库收发;二是不通过仓库直接转入下一生产步骤。

(3)各步骤成本计算单上的成本不仅包括本步骤发生的,而且包括上步骤转入的。

(4)月末,生产费用要在半成品与狭义在产品之间分配。

二、逐步结转分步法计算程序(1)半成品不通过仓库收发的成本计算程序(材料于生产开始时一次投入(2)半成品通过仓库收发的成本计算程序(材料于生产开始时一次投入三、逐步结转分步法的种类按照半成品转入下一步骤成本明细账中的反映方式不同,又分为综合结转分步法和分项结转分步法两种。

四、综合结转分步法(一)综合结转分步法综合结转分步法是指将各步骤所耗用的上一步骤半成品的成本,以“原材料”或专设“自制半成品”项目综合(总数)计入下一步骤成本计算单中。

(二)综合结转法下的成本还原1.成本还原内涵2.成本还原的方法——倒序法(从后往前)五、分项结转分步法分项结转分步法是指将各步骤所耗用的上一步骤半成品的成本,按照成本项目分项转入各该步骤产品成本明细账相应成本项目中。

成本计算方法-分项结转分步法

案例的前提

装配式多步骤生产一般不宜采用

说明下:因为案例中假设的是分步投料。

所以半成品的材料约当量=在制品量*本步骤约当系数;但是如果是按照一次性投料,半成品的材料约当量=在制品量;感谢大家提出来。

半成品成本从上一步骤结转到下一步骤;

案例中暂时没有‘入库’;案例中也没有考虑多车间的情况;

工序在制品采用了约当法;

制费分摊暂时使用了‘工时法’;严格的说:制费分摊有的是需要制定分摊对象的;例如:修理费,只有耗用了的产品才分摊,没有耗用的不分摊。

实质

就是把上步转入的‘自制半成品’项目分解成了‘上步转入的直接材料’, ‘上步转入的人工成本’,‘上步转入的制造费用’

案例资料

1、生产定额:

2、投产资料

3、车间材料耗用

4、生产工时:偷个懒!

计算过程

1.制费分摊率:

2.分步计算:。

例5:某厂各车间月初及本月费用生产资料,见表1表2。第一车间

完工的A半成品、第二车间完工的B半成品假设均不经过仓库收发,

全部直接转入下一生产车间继续生产。

表1 各车间月初及本月费用表

单位:元

摘 要 直接材料 直接人工 制造费用 合 计

第一车

间

月初在产品成本

1 000 60 100 1 160

本月生产费用

18 400 2 200 2 400 23 000

第二车

间

月初在产品成本 上步骤转入

300 280

本步骤发生

200 120 320

本月生产费用

3 200 4 800 8 000

第三车

间

月初在产品成本 上步骤转入

2 2 000 1 805 6

本步骤发生

180 160 340

本月生产费用

3 450 2 550 6 000

表2:各车间生产情况

月末在产品数量 在产品完工程度 当月完工品数量

一车

40 50% 160

间

二车

间

30 50% 180

三车

间

20 50% 200

根据上述资料,采用分项结转分步法计算成本,编制有关成本计

算单如下:

(1)编制第一车间的成本计算单,计算第一车间的A半成品的

实际生产成本,见表3。

表3 产品成本计算单

车间:第一车间 产品名称:A半成品

单位:元

摘 要 直接材料 直接人工 制造费用 合计

月初在产品成本 1 000 60 100 1 160

本月发生的生产费用 18 400 2 200 2 400 23 000

生产费用合计 19 400 2 260 2 500 24 160

约当产量合计 200 180 180

单位成本(分配率) 97

完工A半产品的生产成本 15 520 2 2 19 752

月末在产品成本 3 880 4 408

备注:直接材料的约当产量合计=160+40=200(件);直接人工、

制造费用的约当产量合计=160+40×50%=180(件)

(2)编制第二车间的成本计算单,计算第二车间的B半成品的

实际成本,见表4。

表4 产品成本计算单

车间:第二车间 产品名称: B半成品

单

位

:

元

摘 要 直接材料 直接人工 制造费用 合 计

上步骤 转入 本步骤 发生 上步骤 转入 本步骤 发生 上步骤 转入 本步骤

发生

月初在产品成本 5 300 200 280 120

本月本步骤发生费用 3 200 4 800 8 000

本月上步骤转入费用 15 520 19752

生产费用合计 3 400 4 920

分配标准 210 210 195 210 195

分配率

本月完工(半成品)产品的生产成本

月末在产品成本 3 4

备注:直接材料的约当产量合计=180+30=210(件);直接人工、

制造费用的约当产量合计=180+30×50%=195(件)

(3)编制第三车间的成本计算单,计算第三车间的甲产品的实

际成本,见表5。

表5 产品成本计算单

车间:第三车间 产品名称: 甲产品

单

位

:

元

摘 要 直接材料 直接人工 制造费用 合

计

上步骤 转入 本步骤 发生 上步骤 转入 本步骤 发生 上步骤 转入 本步

骤

发生

月初在产品成本 2 000 180 1 805 160 6

本月本步骤发生费用 3 450 2 550 6 000

本月上步骤转入费用

生产费用合计 3 630 2 710

分配标准 220 220 210 220 210

分配率

本月完工(半成品)产品的生产成本

月末在产品成本

备注:直接材料的约当产量合计=200+20=220(件);直接人工、

制造费用的约当产量合计=200+20×50%=210(件)

分配标准 220 220 210 220 210

分配率

本月完工(半成品)产品的

生产成本

月末在产品成本 1 3