平行结转分步法课堂练习题

- 格式:doc

- 大小:130.00 KB

- 文档页数:3

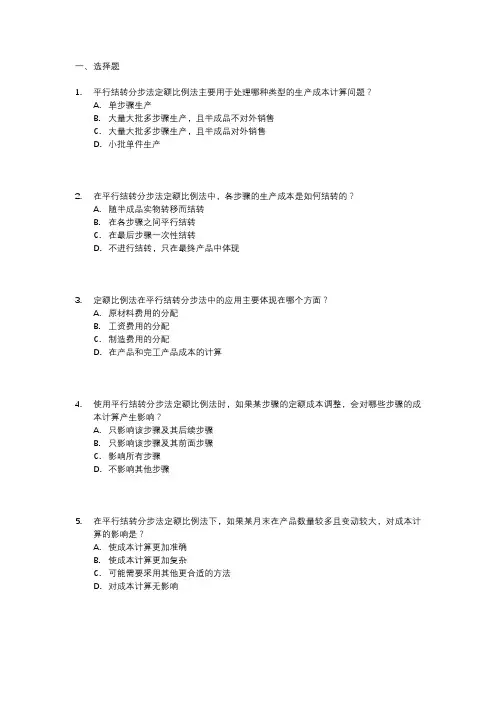

一、选择题1.平行结转分步法定额比例法主要用于处理哪种类型的生产成本计算问题?A.单步骤生产B.大量大批多步骤生产,且半成品不对外销售C.大量大批多步骤生产,且半成品对外销售D.小批单件生产2.在平行结转分步法定额比例法中,各步骤的生产成本是如何结转的?A.随半成品实物转移而结转B.在各步骤之间平行结转C.在最后步骤一次性结转D.不进行结转,只在最终产品中体现3.定额比例法在平行结转分步法中的应用主要体现在哪个方面?A.原材料费用的分配B.工资费用的分配C.制造费用的分配D.在产品和完工产品成本的计算4.使用平行结转分步法定额比例法时,如果某步骤的定额成本调整,会对哪些步骤的成本计算产生影响?A.只影响该步骤及其后续步骤B.只影响该步骤及其前面步骤C.影响所有步骤D.不影响其他步骤5.在平行结转分步法定额比例法下,如果某月末在产品数量较多且变动较大,对成本计算的影响是?A.使成本计算更加准确B.使成本计算更加复杂C.可能需要采用其他更合适的方法D.对成本计算无影响6.平行结转分步法定额比例法中,完工产品与在产品之间的成本分配是依据什么进行的?A.完工产品的数量B.在产品的数量C.定额成本比例D.实际成本比例7.下列哪项不是平行结转分步法定额比例法的优点?A.简化成本计算工作B.能够提供各步骤的半成品成本资料C.便于各步骤的成本管理D.能够直接反映各步骤对产品成本的贡献8.采用平行结转分步法定额比例法计算产品成本时,需要特别注意的问题是什么?A.确保各步骤的定额成本准确无误B.确保各步骤的产量记录准确无误C.确保在产品数量的准确核算D.以上都是需要注意的问题。

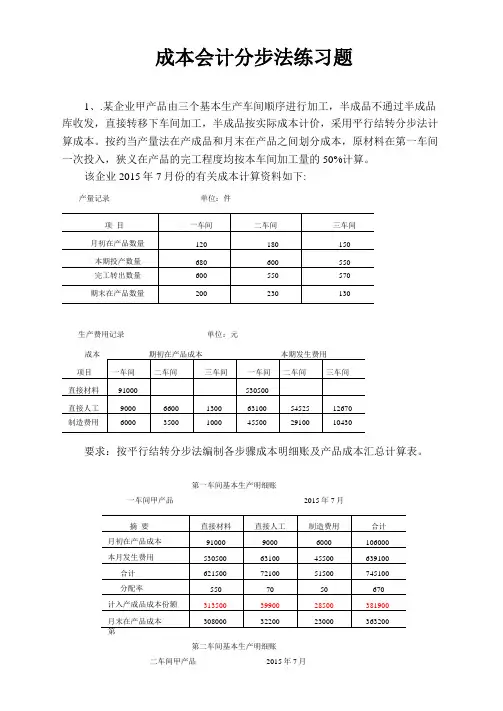

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

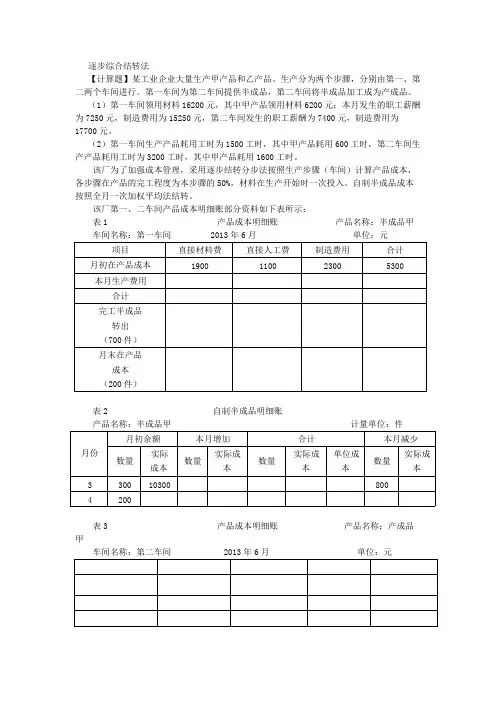

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

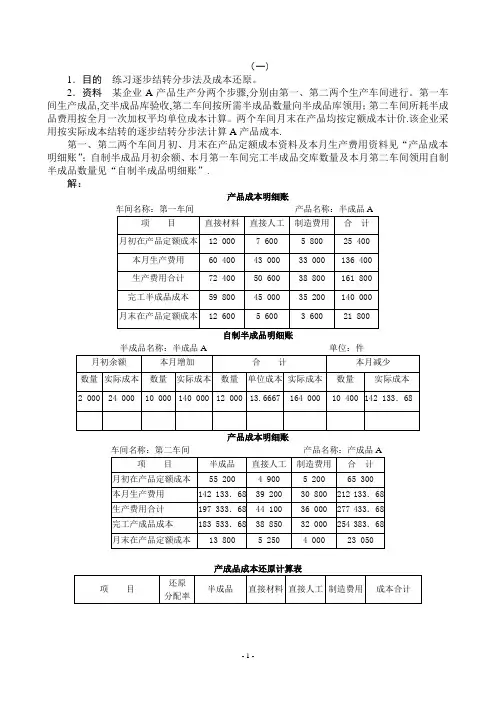

(一)1.目的练习逐步结转分步法及成本还原。

2.资料某企业A产品生产分两个步骤,分别由第一、第二两个生产车间进行。

第一车间生产成品,交半成品库验收,第二车间按所需半成品数量向半成品库领用;第二车间所耗半成品费用按全月一次加权平均单位成本计算。

两个车间月末在产品均按定额成本计价.该企业采用按实际成本结转的逐步结转分步法计算A产品成本.第一、第二两个车间月初、月末在产品定额成本资料及本月生产费用资料见“产品成本明细账”;自制半成品月初余额、本月第一车间完工半成品交库数量及本月第二车间领用自制半成品数量见“自制半成品明细账”.解:产品成本明细账车间名称:第一车间产品名称:半成品A自制半成品明细账半成品名称:半成品A 单位:件产品成本明细账产成品成本还原计算表(二)1.目的练习产品成本计算的综合结转分步法.2.资料某企业生产甲产品,分三个生产步骤进行生产。

该企业设有第一、第二、第三三个基本生产车间,甲产品由这三个车间顺序加工而成。

成本计算采用综合结转法。

原材料在第一车间开始加工时一次投入,半成品不通过中间仓库收发,上一步骤完工后全部交由下一步骤继续加工。

月末在产品按约当产量法计算,各车间月末在产品完工程度均为50%。

该企业本年5月份有关成本计算资料如表1、表2所示。

表1产量记录表2月初在产品成本和本月发生费用表3产品成本计算单135070÷(88+16)=1298。

75 24960÷(88+16×50%)=260 19200÷(88+16×50%)=200表4产品成本计算单173890÷(8050%)=326。

6表5产品成本计算单244450÷(96+4)=2444.5 34300÷(96+4×50%)=350 23520÷(96+4×50%)=240表6(三)1.目的练习产品成本计算的平行结转分步法.2.资料某厂设有三个基本生产车间,第一车间生产甲半成品,交第二车间继续加工,第二车间生产乙半成品,交第三车间生产丙产成品。

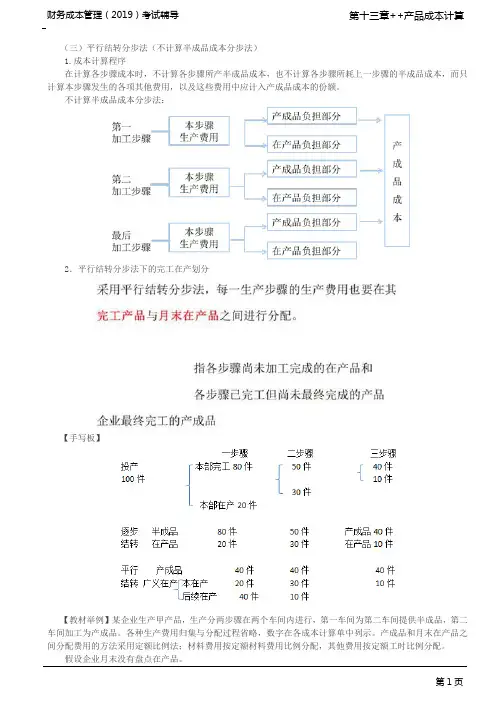

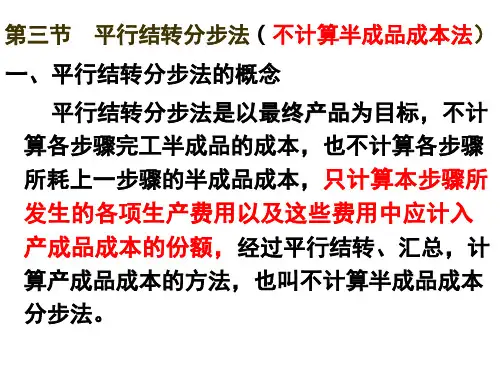

(三)平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

2.平行结转分步法下的完工在产划分

【手写板】

【教材举例】某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。

各种生产费用归集与分配过程省略,数字在各成本计算单中列示。

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

假设企业月末没有盘点在产品。

B.27

C.42

D.50

【答案】C

【解析】月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,和本步骤完工但后续在产30件,后续步骤相对第一车间的完工程度为100%,所以约当产量=20×60%+30×100%=42(件)。

本章总结

1.生产费用的分配方法;

2.联产品的成本分配;

3.辅助生产成本的分配方法;

4.完工产品和在产品之间的分配;

5.三种成本计算方法的特点与计算;

6.分步法下产品成本的计算。

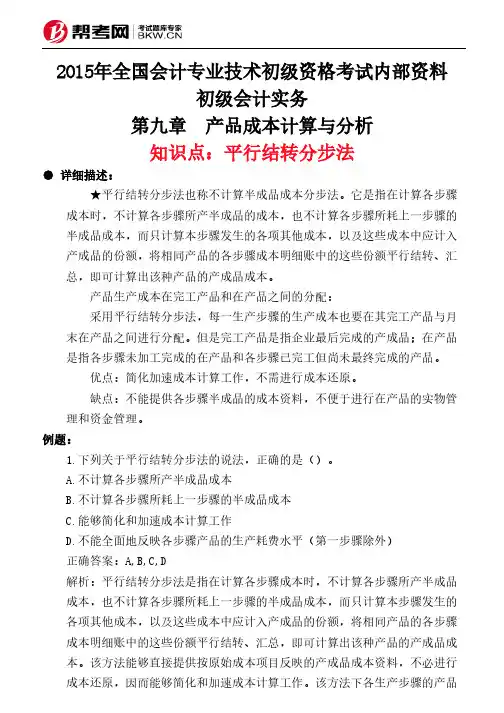

2015年全国会计专业技术初级资格考试内部资料初级会计实务第九章 产品成本计算与分析知识点:平行结转分步法● 详细描述:★平行结转分步法也称不计算半成品成本分步法。

它是指在计算各步骤成本时,不计算各步骤所产半成品的成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

产品生产成本在完工产品和在产品之间的分配:采用平行结转分步法,每一生产步骤的生产成本也要在其完工产品与月末在产品之间进行分配。

但是完工产品是指企业最后完成的产成品;在产品是指各步骤未加工完成的在产品和各步骤已完工但尚未最终完成的产品。

优点:简化加速成本计算工作,不需进行成本还原。

缺点:不能提供各步骤半成品的成本资料,不便于进行在产品的实物管理和资金管理。

例题:1.下列关于平行结转分步法的说法,正确的是()。

A.不计算各步骤所产半成品成本B.不计算各步骤所耗上一步骤的半成品成本C.能够简化和加速成本计算工作D.不能全面地反映各步骤产品的生产耗费水平(第一步骤除外)正确答案:A,B,C,D解析:平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

该方法能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。

该方法下各生产步骤的产品成本不包括所耗半成品成本,因而不能全面地反映各步骤产品的生产耗费水平(第一步骤除外),不能更好地满足各步骤成本管理的要求。

2.甲企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。

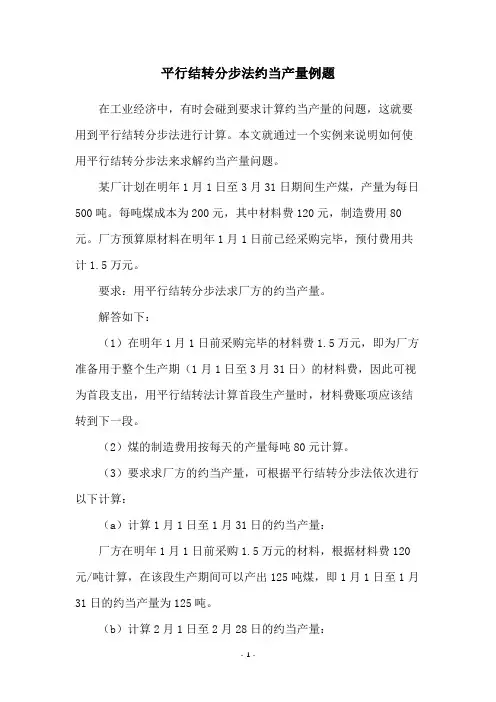

平行结转分步法约当产量例题在工业经济中,有时会碰到要求计算约当产量的问题,这就要用到平行结转分步法进行计算。

本文就通过一个实例来说明如何使用平行结转分步法来求解约当产量问题。

某厂计划在明年1月1日至3月31日期间生产煤,产量为每日500吨。

每吨煤成本为200元,其中材料费120元,制造费用80元。

厂方预算原材料在明年1月1日前已经采购完毕,预付费用共计1.5万元。

要求:用平行结转分步法求厂方的约当产量。

解答如下:(1)在明年1月1日前采购完毕的材料费1.5万元,即为厂方准备用于整个生产期(1月1日至3月31日)的材料费,因此可视为首段支出,用平行结转法计算首段生产量时,材料费账项应该结转到下一段。

(2)煤的制造费用按每天的产量每吨80元计算。

(3)要求求厂方的约当产量,可根据平行结转分步法依次进行以下计算:(a)计算1月1日至1月31日的约当产量:厂方在明年1月1日前采购1.5万元的材料,根据材料费120元/吨计算,在该段生产期间可以产出125吨煤,即1月1日至1月31日的约当产量为125吨。

(b)计算2月1日至2月28日的约当产量:前一段1月1日至1月31日的约当产量为125吨,这125吨煤的材料费共15000元,也就是说,该段生产还剩下1.5万元未使用,即每吨煤可以多节约120元,因此,该段生产期内可生产167吨煤,即2月1日至2月28日的约当产量为167吨。

(c)计算3月1日至3月31日的约当产量:前一段2月1日至2月28日的约当产量为167吨,此时材料费还剩余20000元,按120元/吨计算可以多生产167吨煤,因此,在3月1日至3月31日的约当产量为334吨。

(4)总结:根据上面的计算,厂方在明年1月1日至3月31日期间的约当产量共计626吨,即每天平均产量为500吨,总成本为12.52万元。

结论:用平行结转分步法计算,厂方在明年1月1日至3月31日期间的约当产量共计626吨,总成本为12.52万元。

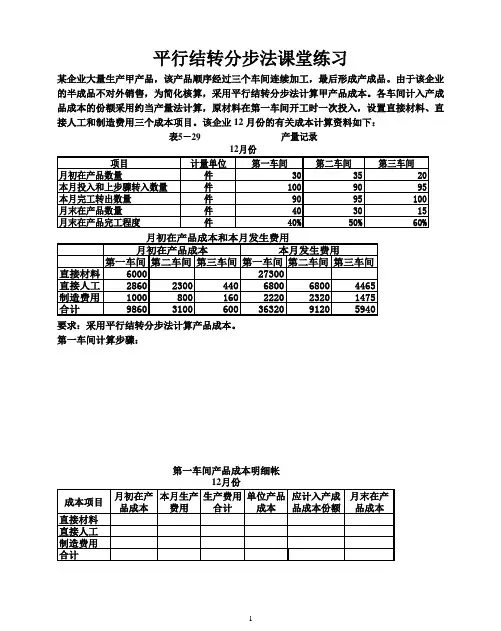

平行结转分步法课堂练习

某企业大量生产甲产品,该产品顺序经过三个车间连续加工,最后形成产成品。

由于该企业的半成品不对外销售,为简化核算,采用平行结转分步法计算甲产品成本。

各车间计入产成品成本的份额采用约当产量法计算,原材料在第一车间开工时一次投入,设置直接材料、直接人工和制造费用三个成本项目。

该企业12月份的有关成本计算资料如下:

表5-29 产量记录

要求:采用平行结转分步法计算产品成本。

第一车间计算步骤:

第一车间产品成本明细帐

第二车间计算步骤:

第二车间产品成本明细帐

第三车间计算步骤:

第三车间产品成本明细帐。

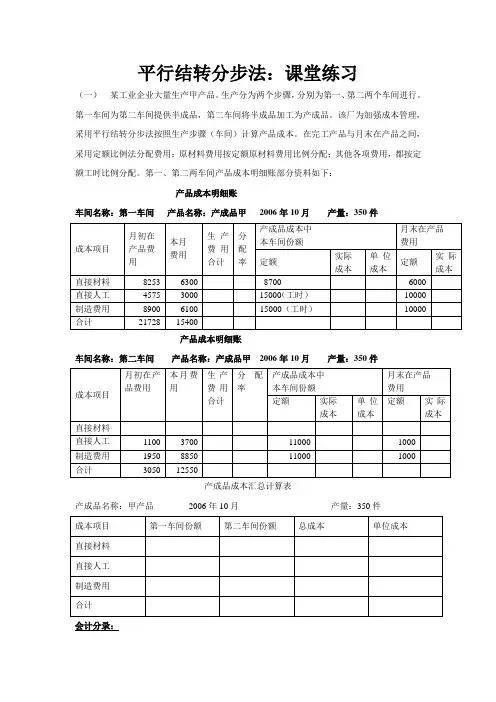

平行结转分步法:课堂练习(一) 某工业企业大量生产甲产品。

生产分为两个步骤,分别为第一、第二两个车间进行。

第一车间为第二车间提供半成品,第二车间将半成品加工为产成品。

该厂为加强成本管理,采用平行结转分步法按照生产步骤(车间)计算产品成本。

在完工产品与月末在产品之间,采用定额比例法分配费用:原材料费用按定额原材料费用比例分配;其他各项费用,都按定额工时比例分配。

第一、第二两车间产品成本明细账部分资料如下: 产品成本明细账车间名称:第一车间 产品名称:产成品甲 2006年10月 产量:350件产品成本明细账车间名称:第二车间 产品名称:产成品甲 2006年10月产量:350件产成品成本汇总计算表产成品名称:甲产品 2006年10月 产量:350件 会计分录:要求:(1)根据上列材料,登记产品成本明细账,采用平行结转分步法结转、计算产成品成本。

(2)编制产成品成本汇总计算表,编制结转产成品成本的会计分录。

(二) 某企业大量生产丁产品。

生产分为两个步骤,分别由第一、第二车间进行。

第一车间生产的半成品全部为第二车间耗用,成本计算采用平行结转分步法。

各步骤应计入产成品成本的份额和广义在产品之间费用的分配,采用定额比例法,原材料费用按定额原材料费用比例分配,其他各项费用均按定额工时比例分配。

第一、第二两车间产品成本明细账、产成品成本汇总表及有关数据资料如下。

【要求】(1)登记产品成本明细账,计算各车间费用中应计入产成品的份额和月末在产品费用。

(2)编制产成品成本汇总表,平行结转、汇总产成品成本,并编制结转产成品成本的会计分录。

产品成本明细账车间名称:第一车间 产量:200件产品成本明细账车间名称:第二车间产量:200件 产品名称:丁 单位:元产成品成本汇总表产品名称:丁产量:200件会计分录:。

平行结转分步法1.【资料】某厂设有三个生产步骤,第一步骤生产甲半成品,第二步骤将甲半成品加工成乙半成品,第三步骤将乙半成品加工成丙产成品。

原材料在加工开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

在20xx年8月份有关产量和成本资料见下表:产量记录各步骤月初成本资料单位:元本月成本资料单位:元要求:(1)计算完工产品成本、并登记有关生产成本明细账。

(2)编制产品成本汇总表。

产品成本计算单车间名:产品名:单位:元产品成本计算单车间名:产品名:单位:元产品成本计算单车间名:产品名:单位:元产品成本汇总计算表产品名:单位:元2【资料】某企业经过三个制造车间大量生产丙产品。

原材料在第一车间一次投入,在生产过程中第二车间单位产品(半成品、在产品)耗用第一车间半成品2件,第三车间单位产品(半成品、在产品)耗用第二车间半成品2件。

该企业采用平行结转分步法计算产品成本,月末在产品成本按约当产量法计算,在产品完工程度均为50%。

该企业20XX年8月份有关资料见表:产量记录各步骤月初成本资料单位:元本月成本资料单位:元要求:(3)计算完工产品成本、并登记有关生产成本明细账。

(4)编制产品成本汇总表。

产品成本计算单车间名:产品名:单位:元产品成本计算单车间名:产品名:单位:元产品成本计算单车间名:产品名:单位:元产品成本汇总计算表产品名:单位:元。

分步法练习题[资料] 某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各车间产量资料如下(单位:件:各车间月初及本月费用资料如下(单位:元:[要求](1采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;(2采用分项结转法计算各步骤半成品成本及产成品成本。

(3采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表; 答案如下:(1平行结转法:步骤约当产量的计算第一车间成本计算单第二车间成本计算单产品成本汇总计算表产品名称:甲产品(2综合结转法第一车间成本计算单产品名称:A半成品产品名称:B半成品第三车间成本计算单产品名称:甲产品产品成本还原计算表甲产品:200件(3分项结转分步法第一车间成本计算单产品名称:A半成品摘要直接材料直接人工制造费用合计1000 60 100 1160 月初在产品成本18400 2200 2400 23000 本月发生费用19400 2260 2500 24160 合计200 180 180约当产量合计97 12.56 13.89单位成本15520 2009.6 2222.4 19752 完工产品成本3880 250.4 277.6 4408 月末在产品成本第二车间成本计算单产品名称:半成品 B 摘要月初在产品成本本月本步骤加工费用本月耗用上步骤半成品费用合计约当产量合计单位成本完工产品成本月末在产品成本直接材料直接人工 200 3200 制造费用 120 4800 2222.4 7142.4 195 36.63 6593.4 549 合计 320 8000 19752 28072 15520 15520 210 73.9 13302 2218 2009.6 5409.6 195 27.74 4993.2 416.4 24888.6 3183.4 第三车间成本计算单产品名称:甲产品摘要月初在产品成本本月本步骤加工费用本月耗用上步骤半成品费用合计约当产量合计单位成本完工产品成本月末在产品成本直接材料直接人工 180 3450 制造费用 160 2550 6593.4 9303.4 210 44.3 8860 443.4 合计 340 6000 24888.6 31228.6 13302 13302 220 60.46 12092 1210 4993.2 8623.2 210 41.06 8212 411.2 29164 2064.6二、[目的] 练习产品成本计算的平行结转分步法方法---平行加工方式生产[资料] 1、某厂生产 AB 产品。

〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。

相关资料见下表:表1 各车间产量记录表2 第一车间成本计算单金额单位:元表3 第二车间成本计算单金额单位:元表4 产品成本汇总计算表金额单位:元要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;(2)计算第二车间的约当总产量,并把表3填写完整;(3)把表4填写完整,并计算单位产品成本。

【答案】(1)第一车间的在产品约当产量计算如下:直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:直接材料:约当总产量=400+100=500(件)直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)直接材料:计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元)或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工:计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800-2000=380(元)或:月末在产品成本=(580+1800)/476×76=380(元)制造费用:计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元)或:月末在产品成本=(1008+2800)/476×76=608(元)表2 第一车间成本计算单金额单位:元(2)第二车间的约当总产量如下:直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)直接人工:计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800-16000=960(元)或:月末在产品成本=(4160+12800)/424×24=960(元)制造费用:计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200-12000=720(元)或:月末在产品成本=(1520+11200)/424×24=720(元)表3 第二车间成本计算单金额单位:元(3)表4 产品成本汇总计算表金额单位:元单位产品成本=41840/400=104.6(元)。

平行结转分步法补充例题例题:某企业大量大批生产甲产品,分三个步骤分别由三个基本生产车间进行生产。

一车间生产A半成品,二车间将A半成品加工成B半成品,三车间再将B半成品加工成甲产品。

原材料在开工时一次投入。

2014年8月各车间的产量记录和成本资料如下:(1)产量记录如表1所示:表1 产量记录产品:甲产品 2014 年8 月单位:件项目第一车间第二车间第三车间月初在产品72 18 36 本月投入360 396 360 本月完工转入下步396 360 378 月末在产品36 54 18 各步骤在产品完工程度60% 60% 60% (2)成本资料如表2所示:表2 生产费用资料产品:甲产品 2014年8 月单位:元成本项目直接材料直接人工制造费用第一车间月初在产品成本1260 288 432 1980本月生产成本3600 810 1260 5670第二车间月初在产品成本270 216 486本月生产成本5760 5040 10800第三车间月初在产品成本180 144 324本月生产成本3240 2700 5940【实训要求】(1)登记各车间产品成本明细账;(必须列示各步骤“应计入产成品份额”的计算过程)(2)采用平行结转分步法计算甲产品总成本和单位成本,编制甲产品成本汇总表。

表3 一车间明细账项目直接材料直接人制造费用合计期初在产品成本本月生产费用生产费用合计应计入产成品成本的份额月末在产品成本表4 二车间明细账项目直接材料直接人工制造费用合计期初在产品成本——本月生产费用——生产费用合计——应计入产成品成本的份额——月末在产品成本——表 5 三车间明细账项目直接材料直接人工制造费用合计期初在产品成本——本月生产费——用生产费用合计——应计入产成品成本的份额——月末在产品成本——表6 产成品成本汇总计算表项目直接材料直接人工制造费用合计一车间二车间——三车间——总成本单位成本答案:表3 一车间明细账项目直接材料直接人工制造费用合计期初在产品成本1260 288 432 1980 本月生产费用3600 810 1260 5670 生产费用合计4860 1098 1692 7650 应计入产成品成本的份3780 880 1356 6016月末在产品成本1080 218 336 1634(1)一车间直接材料费用分配的期末广义在产品数量=36×100%+54+18=108(件)一车间直接材料费用应计入产成品成本的份额=378×【4860÷(378+108)】=3780一车间期末在产品直接材料成本=4860-3780=1080(元)表4 一车间明细账项目直接材料直接人工制造费用合计期初在产品成本——270 216 486本月生产费用——5760 5040 10800生产费用合计——6030 5256 11286应计入产成品成本的份——5321 4638 9959月末在产品成本——709 618 1327(1)二车间直接人工费用分配的期末广义在产品数量=54×60%+18=50.4(件)二车间直接人工费用应计入产成品成本的份额=378×【6030÷(378+50.4)】=5321 二车间期末在产品直接人工成本=6030-5321=709(2)二车间直接人工费用分配的期末广义在产品数量=54×60%+18=50.4(件)二车间直接人工费用应计入产成品成本的份额=378×【5256÷(378+50.4)】=4638 二车间期末在产品直接人工成本=5256-4638=618表5 一车间明细账项目直接材料直接人工制造费用合计期初在产品成本——180 144 324本月生产费用——3240 2700 5940生产费用合——3420 2844 6264——3325 2765 6090 应计入产成品成本的份额——95 79 174 月末在产品成本(1)三车间直接人工费用分配的期末广义在产品数量=18×60%=10.8(件)三车间直接人工费用应计入产成品成本的份额=378×【3420÷(378+10.8)】=3325 三车间期末在产品直接人工成本=3420-3325=95(元)(2)三车间直接人工费用分配的期末广义在产品数量=18×60%=10.8(件)三车间直接人工费用应计入产成品成本的份额=378×【2844÷(378+10.8)】=2765 三车间期末在产品直接人工成本=2844-2765=79(元)表6 产成品成本汇总计算表项目直接材料直接人工制造费用合计一车间3780 880 1356 6016 二车间——5321 4638 9959 三车间——3325 2765 6090 总成本3780 9526 8759 22065 单位成本10 25.20 23.17 58.37。

一、品种法:1. 成本计算对象和成本计算期(1)成本计算对象:以产品种类作为成本计算对象(2)成本计算期:成本计算期与生产周期不一致,按月计算成本2. 品种法的一般程序1、核算生产费用要素,编制各费用分配表2、核算和分配辅助生产成本3、核算和分配制造费用4、把生产费用在完工产品和在产品之间进行分配二、分批法:1. 成本计算对象和成本计算期(1)成本计算对象:以产品批次、订单作为成本计算对象(2)成本计算期:成本计算期与生产周期一致2. 成本核算间接费用分配有两种方法:当月分配:当月发生间接费用,当月分配到各批次产品成本计算单累计分配:某批次未完工,在该批次产品成本计算单上,只需登记直接费用,不需要分配计入间接费用,但是要登记生产工时。

该批次完工时,要根据累计的间接费用,以及累计工时进行分配。

三、分步法:(一). 成本计算对象和成本计算器1. 成本计算对象:以产品的生产步骤以及种类作为成本计算对象2. 成本计算期:成本计算期与生产周期不一致,按月计算成本(二)分步法可以进一步分为顺序结转分步和平行结转分步法1、顺序结转分步法(逐步结转分步法):(1)各步骤半成品随着加工进度,在各道工序间进行结转。

前一个生产步骤的半成品,结转到下一个生产步骤继续加工。

因此,计算各个步骤半成品的生产成本。

(2)月末时,除最后一个步骤外,其他步骤的生产费用在本步骤半成品和本步骤在产品之间进行分配。

最后一个步骤的生产费用在产成品和最后一个步骤在产品之间分配。

各步骤半成品成本随着半成品的实物,结转到下一步骤的产品成本计算单上。

(3)半成品实物结转方式有两种,直接结转到下一工序或先转到半成品库,再由下一工序领用出库。

如直接结转,则上一步骤半成品成本随着实物直接转到下一步骤成本计算单上。

借:基本生产成本----二车间贷:基本生产成本-------一车间如通过半成品库结转:借:自制半成品------x产品贷:基本生产成本--------- 一车间借:基本生产成本------- 二车间贷:自制半成品-----------X 产品(4)逐步结转分步法分为综合结转和分项结转以半成品成本总额或分成本项目反映在下一步骤生产计算单上(5)成本还原:确定成本还原对象:最后一步骤产成品成本中耗用上一步骤半成本的成本2、平行结转分步法:不需要计算各步骤半成品成本,只需算产成品成本= 各步骤应计入产成品的成本份额各步骤的生产费用在产成品和广义在产品之间进行分配某步骤广义在产品包括本步骤正在加工的产品,以及已经完成本步骤但仍在其他步骤加工中的产品,即后续步骤的在产品。

成本会计习题十一、练习逐步综合结转分步法(半成品按实际成本结转)资料:1、某厂生产A产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品甲,通过半成品仓库收发;第二步骤将半成品甲加工成A产成品。

半成品250件,第二步骤从半成品库领用本产品240件,本月完工入库的产成品270件,月末在产品30件,完工程度为40%。

第二步骤费用按约当产量比比例法在完工产品与在产品之间分配。

要求:1、计算半成品甲和产成品A的成本。

2、编制有关完工产品入库、领用半成品的会计分录。

2、某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品,原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步结转分步法计算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,所耗半成品费用按全月一次加权平均单位成本计算。

甲产品的产量记录和有关费用资料如下表:注:在产品完工程度均为50%生产成本明细账生产成本明细账生产成本明细账1、资料:(1)某工业企业乙产品经过三个步骤加工制成,第一步骤生产A半成品,经第二步骤加工生产出B半成品,经第三步骤加工生产出乙产品。

2、某企业本月生产产品的成本资料如下表。

该企业采用逐步结转分步法中的综3、某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合过程)。

三、练习产品成本计算的逐步分项结转分步法。

1、资料:(1)某厂生产B产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品乙,通过半成品库收发;第二步骤将半成品乙加工成B产成品。

元,直接人工6300元,间接制造费用6700元。

本月第一步骤完工入库半成品300件,第二步骤从半成品库领用本产品400件,本月完工入库的产成品100件。

(4)各步骤在产品按定额成本计算,半成品乙采用一次加权平均法计价。

2、要求:计算半成品乙和产成品B的成本。

某企业采用平行结转分步法计算B产品成本。

6月份有关的资料如下:

(2)月初在产品成本和本月生产费用见产品成本明细账。

原材料均在每个步骤生产开始时一次投入,工资和制造费用随加工进度发生。

上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:(1)采用约当产量比例法在完工产品和在产品之间分配费用。

(2)登记各步骤产品成本明细账。

(3)登记完工产品成本计算表,计算完工产品总成本和单位成本。

KEY:

答案:(1)采用约当产量比例法在完工产品和在产品之间分配费用:

第一生产步骤:

应计入产成品成本份额的原材料=×750=33750(元)

月末在产品负担的原材料=(10000+35000)-33750=11250(元)

应计入产成品成本份额的工资及福利费=×750=15000(元)月末在产品负担的工资及福利费=(3800+1500)-15000=3800(元)

应计入产成品成本份额的制造费用=×750=9000(元)

月末在产品负担的制造费用=(3280+8000)-9000=2280(元)

第二生产步骤:

应计入产成品成本份额的原材料=×750=45000(元)

月末在产品负担的原材料=(6000+45000)-45000=6000(元)

应计入产成品成本份额的工资及福利费=×750=13500(元)

月末在产品负担的工资及福利费=(2400+12000)-13500=900(元)

应计入产成品成本份额的制造费用=×750=9000(元)

月末在产品负担的制造费用=(3600+6000)-9000=600(元)

(2)登记各步骤产品成本明细账:

(3)登记完工产品成本计算表,计算完工产品总成本和单位成本:。