平行结转经典题目解题步骤

- 格式:pptx

- 大小:127.71 KB

- 文档页数:14

平行结转分步法的计算方法

平行结转分步法是一种会计分录处理方法,用于处理多个账户之间的交易。

该方法的计算步骤如下:

1. 确定交易涉及的账户和金额:根据交易情况,确定涉及的账户和金额。

例如,假设公司A向公司B销售商品,销售金额为1000元,那么涉及到的账户为“库存商品”和“应收账款”,金额分别为1000元和1000元。

2. 编制分录:根据涉及到的账户和金额,编制会计分录。

例如,假设公司A向公司B销售商品,销售金额为1000元,那么会计分录为:

库存商品1000

应收账款1000

3. 将分录拆分为多个分步分录:将会计分录拆分为多个分步分录,每个分步分录只涉及到两个账户。

例如,假设公司A向公司B销售商品,销售金额为1000元,那么可以将会计分录拆分为两个分步分录:

库存商品1000

应付账款1000

应收账款1000

销售收入1000

4. 记录分步分录:按照拆分后的分步分录,分别记录到对应的账户上。

例如,假设公司A向公司B销售商品,销售金额为1000元,那么需要将上述两个分步分录记录到“库存商品”、“应付账款”、“应收账款”和“销售收入”四个账户上,其中“库存商品”和“应付账款”账户的金额都增加1000元,“应收账款”和“销售收入”账户的金额也都增加1000元。

5. 核对账户余额:最后需要核对各个账户的余额是否正确。

例如,假设公司A 向公司B销售商品,销售金额为1000元,那么需要核对“库存商品”、“应付账款”、“应收账款”和“销售收入”四个账户的余额是否正确,以确保分步分录的处理过程正确无误。

以上就是平行结转分步法的计算方法,需要注意的是,该方法需要仔细核对各个账户的余额,以确保分录处理正确。

平行结转分步法的计算原理平行结转分步法是企业会计的常用方法之一,在进行年末结转时,利用该方法可以分步骤处理待结转的科目,从而保证准确性和可控性。

本文将从计算原理、步骤和注意事项三个方面来介绍平行结转分步法的相关内容。

一、计算原理平行结转分步法的计算原理,是将待结转的科目平行地“转移”到对应账户下,进行计算和记录,最后再进行交叉对账。

具体来说,其计算步骤如下:1. 首先需要确定待结转的科目,一般为年末结转前已经发生但是尚未计入当期成本或费用的费用或收入。

比如说,企业已经支付了一些年末应付的工资,但由于尚未结转,所以其对应的工资科目需要进行平行结转。

2. 其次,根据待结转科目的性质和归属,确定其结转的对应科目和金额,一般为当期成本或费用或收入等。

3. 然后,将待结转科目的借贷方向同结转科目一致,即对应的借方或贷方发生相应的变化。

例如,将工资科目的借方或贷方平行性地分别转移至对应的工资成本科目的借方或贷方,根据其性质进行相应的计算。

4. 最后,对于同一待结转科目的多个转移,需要进行反向交叉对账的操作,保证结转的准确性。

二、步骤平行结转分步法的具体操作步骤包括:1. 首先需要明确待结转科目的名称、性质和金额,并将其记录在结转分步表中。

2. 然后根据待结转科目的性质和归属,确定其结转的对应科目和金额,一般为当期成本或费用或收入等,并将其记录在结转分步表中。

3. 接下来,按照待结转科目和对应结转科目的借贷方向,在不影响账目平衡的前提下,进行分步处理和记录。

需要注意的是,同一待结转科目的多个分步结转,需要进行反向交叉对账的操作。

4. 最后,对平行结转后的账目进行复核和确认,确保结转的正确性和准确性。

三、注意事项在进行平行结转分步法时,需要注意以下几点:1. 对于待结转的科目,需要事先进行清理和分类,并在结转分步表中进行记录。

2. 平行结转分步法需要明确待结转科目的性质和归属,并与对应结转科目进行核对,确保操作的正确性和准确性。

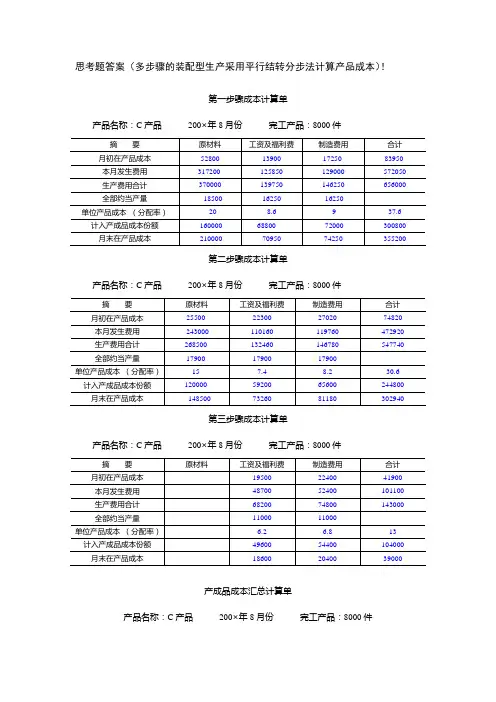

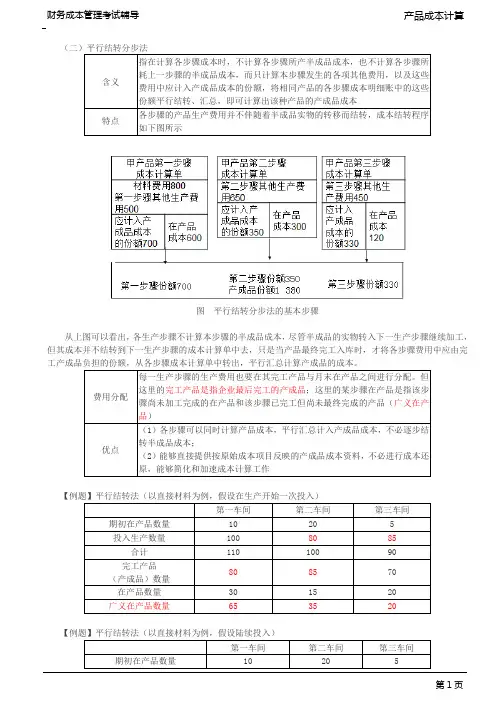

三、平行结转分步法❖1、平行结转分步法定义(不计列半成品成本分步法)❖在计算产品成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,只计算本步骤所发生的各项生产费用以及这些费用中应计入产成品成本的“份额”。

然后,将各步骤应计入同一产成品成本的份额平行结转、汇总,即可计算出该种产品的产成品成本。

❖2、特点❖a.采用这一方法,各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用。

❖b.采用这一方法,各步骤之间不结转半成品成本,只是在企业的产成品入库时,才将各步骤费用中应计入产成品成本的份额从成本明细账中转出。

❖c.每一生产步骤的生产费用要在狭义完工产品与广义在产品之间进行分配。

❖ d.将各步骤费用中应计入产成品的份额,平行结转、汇总计算该种产成品的总成本和单位成本。

平行结转分步法的计算程序平行结转分步法的关键在于合理计算产成品的成本“份额”。

各步骤应计入产成品成本的份额,一般按下列公式计算:某步骤计入产成品成本份额=产成品数量*某步骤某项费用分配率在实际计算时,要分成本项目来计算它的分配率。

按成本项目计算分配率时可采用定额比例法或是约当产量法来计算。

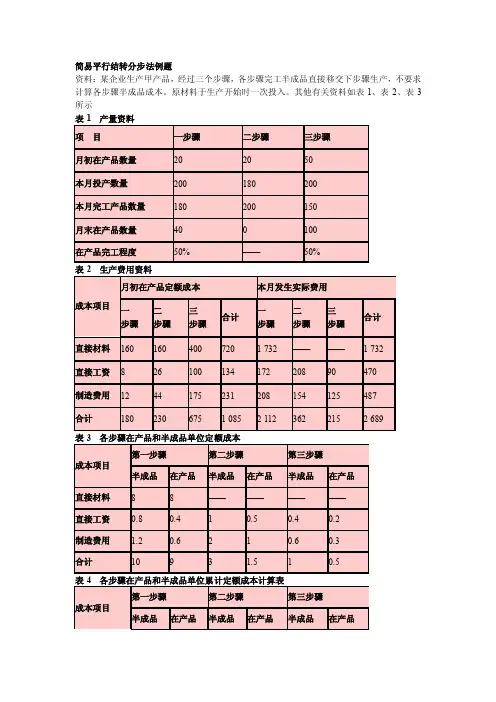

1 .按定额比例法来分配按定额比例法分配计算举例案例4:产品成本计算的平行结转分步法〖企业概况〗Z厂生产丙产品分别由两个车间连续加工制成。

第一车间完工的丙半成品,第二车间将半成品加工生产出丙产品。

〖费用资料〗本月已根据各种费用分配表,记入第一车间丙产品基本生产成本明细账(见表6),第二车间丙产品基本生产成本明细账(见表7)。

〖定额资料〗丙产品有关定额资料见下表。

〖核算要求〗采用平行结转分步法中的定额比例分配法,确定应计入产成品成本的份额,计算丙产品的成本。

表6 基本生产成本明细账二车间计入产成品一车间计入产成品174.0473.7151.1149.22单位成本60916258001789017226丙产品成本合计22000132008800成本份额3891612600909017226350成本份额成本合计制造费用直接人工直接材料产量摘要2 .按约当产量法分配费用❖ 某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。

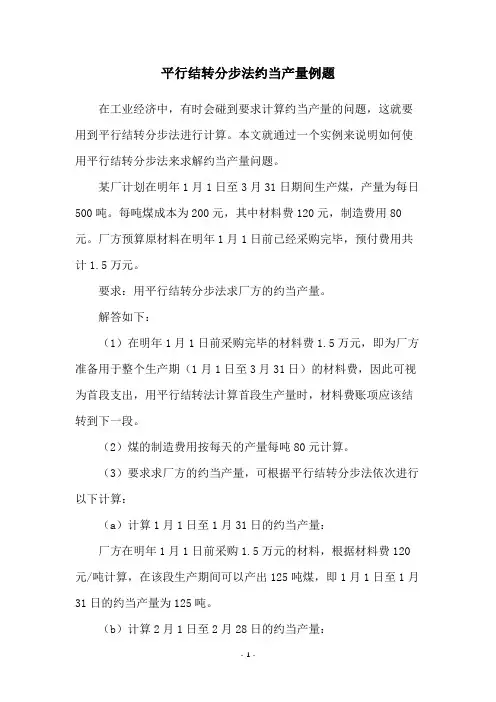

平行结转分步法约当产量例题在工业经济中,有时会碰到要求计算约当产量的问题,这就要用到平行结转分步法进行计算。

本文就通过一个实例来说明如何使用平行结转分步法来求解约当产量问题。

某厂计划在明年1月1日至3月31日期间生产煤,产量为每日500吨。

每吨煤成本为200元,其中材料费120元,制造费用80元。

厂方预算原材料在明年1月1日前已经采购完毕,预付费用共计1.5万元。

要求:用平行结转分步法求厂方的约当产量。

解答如下:(1)在明年1月1日前采购完毕的材料费1.5万元,即为厂方准备用于整个生产期(1月1日至3月31日)的材料费,因此可视为首段支出,用平行结转法计算首段生产量时,材料费账项应该结转到下一段。

(2)煤的制造费用按每天的产量每吨80元计算。

(3)要求求厂方的约当产量,可根据平行结转分步法依次进行以下计算:(a)计算1月1日至1月31日的约当产量:厂方在明年1月1日前采购1.5万元的材料,根据材料费120元/吨计算,在该段生产期间可以产出125吨煤,即1月1日至1月31日的约当产量为125吨。

(b)计算2月1日至2月28日的约当产量:前一段1月1日至1月31日的约当产量为125吨,这125吨煤的材料费共15000元,也就是说,该段生产还剩下1.5万元未使用,即每吨煤可以多节约120元,因此,该段生产期内可生产167吨煤,即2月1日至2月28日的约当产量为167吨。

(c)计算3月1日至3月31日的约当产量:前一段2月1日至2月28日的约当产量为167吨,此时材料费还剩余20000元,按120元/吨计算可以多生产167吨煤,因此,在3月1日至3月31日的约当产量为334吨。

(4)总结:根据上面的计算,厂方在明年1月1日至3月31日期间的约当产量共计626吨,即每天平均产量为500吨,总成本为12.52万元。

结论:用平行结转分步法计算,厂方在明年1月1日至3月31日期间的约当产量共计626吨,总成本为12.52万元。

平行结转分步法下约当总产量确定一、大量、大批连续式多步骤生产约当总产量的确定(一)没有库存半成品当半成品不通过半成品库收发,本期所产为下期所耗情况下,计算约当总产量不必考虑库存半成品,但需要考虑后面步骤产品生产耗用前面步骤半成品的数量比例。

一是后面步骤产品生产耗用前面步骤半成品的数量比例1:1。

约当总产量=产成品所耗用该步骤半成品的数量+该步骤月末狭义在产品约当产量+以后各步骤在产品数量[例1]某企业生产甲产品,依次经过三个生产步骤。

原材料在生产开始时投入,各生产步骤狭义在产品的完工程度均为50%。

生产费用在完工产品和在产品之间采用约当产量比例法进行分配,某月有关产量资料见表1:分析:本例中,半成品不通过半成品库收发,本步所产即为下步所耗,因而没有库存半成品。

约当总产量计算见表2:二是后面步骤产品生产耗用前面步骤半成品的数量比例非1:1。

约当总产量=产成品所耗用该步骤半成品的数量+该步骤月末狭义在产品约当产量+以后各步骤在产品耗用该步骤半成品的数量。

[例2]某企业生产甲产品,依次经过三个生产步骤。

原材料在生产开始时投入,第二步骤加工一件半成品耗用第一步骤半成品2个,第三步骤加工一件产成品耗用第二步骤半成品2个。

各生产步骤狭义在产品的完工程度均为50%。

生产费用在完工产品和在产品之间采用约当产量比例法进行分配,某月有关产量资料见表3:分析:本例中第一步骤完工半成品100件,由于第二步骤加工一件半成品耗用第一步骤半成品2个,所以被第二步骤本月投产的50件产品完全耗用;后面同理。

约当总产量计算见表4:(二)存在库存半成品各步骤产出的半成品数量与下步骤投入半成品数量不一致时,应考虑本步骤已完工,而留存在半成品库半成品的数量。

约当总产量=产成品所耗用该步骤半成品的数量+该步骤月末狭义在产品约当产量+以后各步骤在产品耗用该步骤半成品的数量及库存半成品数量。

[例3]某企业生产经过连续的三个步骤,原材料在生产开始时投入。

平行结转分步法三步骤例题嘿,咱今儿个就来好好唠唠平行结转分步法的三步骤例题!你说这平行结转分步法啊,就像是搭积木,一块一块往上垒,每一步都有它的门道呢!咱先来看第一步,这就好比是给房子打地基。

比如说有个生产过程,咱得把每个步骤开始时投入的成本算清楚。

就像盖房子,你得知道最开始要用多少砖头、水泥啥的吧!这一步可不能马虎,得仔细着点儿。

第二步呢,就像是在砌墙啦!把每个步骤中发生的成本合理地分配到各个产品上。

这可得有点技巧,不能乱分一气。

你想想,要是把本该给这个产品的成本分给了那个产品,那不就乱套啦!就好比砌墙的时候把砖头放错了地方,那墙能结实吗?第三步呀,就像是给房子封顶啦!把各个步骤的成本汇总起来,算出最终的产品成本。

这可真是大功告成的一步,但也不能掉以轻心哦!要是在这一步算错了,那前面的努力不就白费啦!咱来举个具体的例子吧,比如说生产一个小玩具,有三个步骤。

第一步投入了 10 块钱的材料,第二步加工又花了 5 块钱,第三步包装又用了 3 块钱。

那咱算的时候可得一步一步来。

第一步的 10 块钱得合理地分给要生产的那些小玩具。

第二步的 5 块钱也得按一定的方法分。

最后第三步的 3 块钱也得算进去。

这样最后才能得出每个小玩具的准确成本。

这平行结转分步法啊,虽然听起来有点复杂,但只要咱认真去理解,就跟玩儿游戏似的,也没那么难嘛!你想想,要是你学会了,以后遇到这种问题,那不就轻松解决啦!就像你掌握了一个游戏的技巧,那玩起来不就更顺手啦!所以啊,别害怕这平行结转分步法,大胆地去学,去尝试。

就像走路一样,一步一步来,总会走到目的地的。

你说是不是这个理儿?咱可不能因为它有点难就退缩了呀,那多没出息呀!咱得勇敢地面对,把它拿下!加油吧,朋友们!让我们一起在这平行结转分步法的世界里畅游,把它搞得明明白白的!。

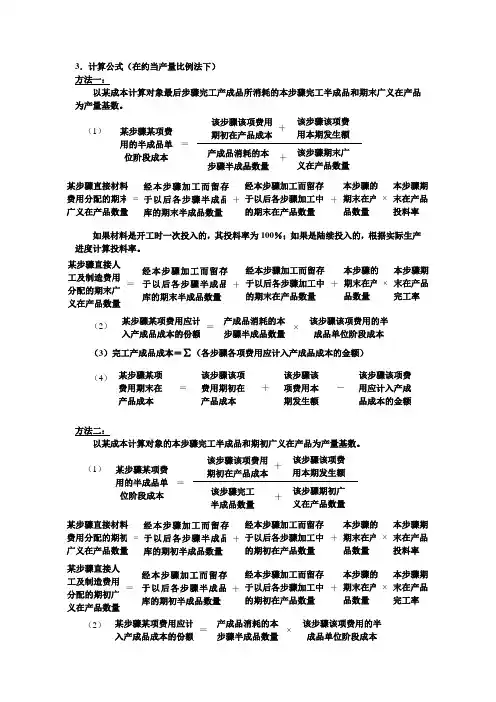

3.计算公式(在约当产量比例法下) 方法一:以某成本计算对象最后步骤完工产成品所消耗的本步骤完工半成品和期末广义在产品为产量基数。

如果材料是开工时一次投入的,其投料率为100%;如果是陆续投入的,根据实际生产进度计算投料率。

(2)(3)完工产成品成本=∑(各步骤各项费用应计入产成品成本的金额)(4)方法二:以某成本计算对象的本步骤完工半成品和期初广义在产品为产量基数。

某步骤直接人工及制造费用分配的期末广义在产品数量= 经本步骤加工而留存于以后各步骤半成品库的期末半成品数量 + 经本步骤加工而留存于以后各步骤加工中的期末在产品数量 + 本步骤的期末在产品数量 × 本步骤期末在产品完工率 某步骤某项费用应计入产成品成本的份额 = 产成品消耗的本步骤半成品数量 ×该步骤该项费用的半成品单位阶段成本某步骤某项费用期末在产品成本 = 该步骤该项费用期初在产品成本 + 该步骤该项费用本期发生额 - 该步骤该项费用应计入产成品成本的金额(3)完工产成品成本=∑(各步骤各项费用应计入产成品成本的份额) (4)注意:式中“产成品消耗的本步骤半成品数量”,当一件半成品加工成一件产成品时,“产成品消耗的本步骤半成品数量”等于产成品数量;当一件产成品需要消耗多件半成品时,“产成品消耗的本步骤半成品数量”等于产成品数量乘以每件产成品所需要的半成品数量。

如:汽车制造厂制造汽车,1辆汽车需要4个轮胎,生产10辆汽车就需要消耗轮胎车间生产的40个轮胎。

某步骤某项费用期末在产品成本= 该步骤该项费用期初在产品成本+ 该步骤该项费用本期发生额-该步骤该项费用应计入产成品成本的金额。

FGGABCDECA BDEFDEB 1A 1C 1CM高中立体几何证明平行的专题(基本方法)立体几何中证明线面平行或面面平行都可转化为线线平行,而证明线线平行一般有以下的一些方法:(1)通过“平移”。

(2)利用三角形中位线的性质。

(3)利用平行四边形的性质。

(4)利用对应线段成比例。

(5)利用面面平行,等等。

(1) 通过“平移”再利用平行四边形的性质1.如图,四棱锥P -ABCD 的底面是平行四边形,点E 、F 分别为棱AB 、PD 的中点.求证:AF ∥平面PCE ;分析:取PC 的中点G ,连EG.,FG ,则易证AEGF 是平行四边形2、如图,已知直角梯形ABCD 中,AB ∥CD ,AB ⊥BC ,AB =1,BC =2,CD =1+3,过A 作AE ⊥CD ,垂足为E ,G 、F 分别为AD 、CE 的中点,现将△ADE 沿AE 折叠,使得DE ⊥EC.(Ⅰ)求证:BC ⊥面CDE ;(Ⅱ)求证:FG ∥面BCD ;分析:取DB 的中点H ,连GH,HC 则易证FGHC 是平行四边形3、已知直三棱柱ABC -A 1B 1C 1中,D, E, F 分别为AA 1, CC 1, AB 的中点,M 为BE 的中点, AC ⊥BE. 求证:(Ⅰ)C 1D ⊥BC ;(Ⅱ)C 1D ∥平面B 1FM.分析:连EA ,易证C 1EAD 是平行四边形,于是MF//EAE FBACDP(第1题图)4、如图所示, 四棱锥P ABCD 底面是直角梯形,,,AD CD AD BA CD=2AB, E 为PC 的中点,证明: //EB PAD 平面;分析::取PD 的中点F ,连EF,AF 则易证ABEF 是平行四边形(2) 利用三角形中位线的性质5、如图,已知E 、F 、G 、M 分别是四面体的棱AD 、CD 、BD 、BC 的中点,求证:AM ∥平面EFG 。

分析:连MD 交GF 于H ,易证EH 是△AMD 的中位线6、如图,ABCD 是正方形,O 是正方形的中心,E 是PC的中点。

《成本会计实务》精品课程材料产品成本计算的基本方法——分步法(二)平行结转分步法应用举例某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。

各车间产量记录见“表1”,本月费用见“表2”“表3”。

要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把“表2”填写完整;(2)计算第二车间的约当总产量,并把“表3”填写完整;(3)把“表4”填写完整,并计算单位产品成本。

产品成本计算的基本方法——分步法(二)平行结转分步法应用举例参考答案计算过程如下:1、计算第一车间成本数据(1)计算约当总产量约当产量计算:直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)约当总产量计算:由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:直接材料:约当总产量=400+100=500(件)直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)(2)计算计入产成品成本份额和月末在产品成本直接材料:计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元)(或月末在产品成本=(2800+8000)/500×100=2160)直接人工:计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800-2000=380(元)(或月末在产品成本=(580+1800)/476×76=380)制造费用:计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元)(或月末在产品成本=(1008+2800)/476×76=608)1、计算第二车间成本数据(1)计算约当总产量直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)(2)计算计入产成品成本份额和月末在产品成本直接人工:计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800-16000=960(元)(或月末在产品成本=(4160+12800)/424×24=960)制造费用:计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200-12000=720(元)(或月末在产品成本=(1520+11200)/424×24=720)3、计算完工产品成本和单位成本。

作业题:青圆工厂设有供电和机修两个辅助生产车间,6月份在分配结转前“生产成本——辅助生产成本”在账户归集的本月辅助生产费用,供电车间为33600元,机修车间为34020元。

该厂本月辅助生产车间提供的产品和劳务数量见下表。

青圆工厂辅助生产车间劳务供应量汇总表

要求:1、采用直接分配法、一次交互分配法、代数分配法分配辅助生产费用,并进行账务处理。

2、假设该厂确定的计划单位成本为每度电0.33元,每修理工时3.50元。

采用计划成本分配法分配辅助生产费用,并进行账务处理。

26880元,其他费用为24940元。

该车间共生产甲、乙两种产品,甲产品机器工时为300小时,乙产品机器工时为200小时。

甲产品生产工时为2500小时,乙产品生产工时为1800小时。

要求:根据上述资料,采用联合分配法分配制造费用,并将计算结果填入下表中。