初级会计实务坏账准备教案课件

- 格式:pptx

- 大小:240.49 KB

- 文档页数:21

2019会计初级实务第三课第二章应收账款、坏账准作业讲解一、应收账款应收账款的入账价值包括企业销售商品、提供劳务等应从购货方或接受劳务方应收的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

【提示】涉及商业折扣的,应当按扣除商业折扣后的金额作为应收账款的入账价值。

在有现金折扣的情况下,企业应按总价法入账,实际发生的现金折扣,计入当期财务费用,不影响应收账款入账价值。

1:某企业为增值税一般纳税人,本月销售一批商品,商品标价为200万元(不含税)因为是批量购买,所以给予购买方10%的商业折扣,企业按折扣后的金额开具了增值税专用发票。

同时,为购买方垫付包装费1万元,保险费0.5万元,款项尚未收回。

1)计算该企业用总价法核算应收账款时,应确认的应收账款金额。

2)编制该项经济业务的会计分录答:1)不含税收入200*(1-10%)=180税金:180*16%=28.8应收账款金额:180+28.8+1+0.5或200*(1-10%)*1.16+1+0.5=210.3万元2)会计分录:借:应收账款—某 210.3 180+28.8+1+0.5或200*(1-10%)*1.16+1+0.5=210.3万元贷:主营业务收入 180 200*(1-10%)=180应交税费-应交增值税-销项税28.8 180*16%=28.8银行存款 1.5二、应收款项减值企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认为减值损失,同时计提坏账准备。

我国企业会计准则规定采用备抵法确认应收款项减值。

【提示】企业在预计未来现金流量现值时,应选用合理的折现率,但短期应收款项由于预计未来现金流量与其现值相差很小,故可不对其预计未来现金流量进行折现。

1.企业应当设置“坏账准备”科目【提示】应收账款账面余额减去坏账准备贷方余额后的差额为应收账款账面价值,即应收账款账面价值=应收账款账面余额-坏账准备。

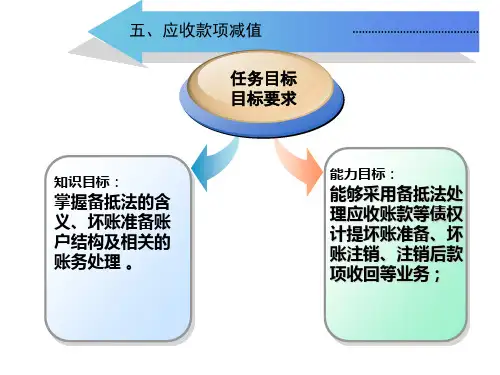

教案坏账准备的核算-备抵法教案内容:一、教学目标1. 理解坏账准备的概念及其重要性。

2. 掌握备抵法计算坏账准备的步骤。

3. 能够运用坏账准备对账务进行处理。

二、教学重难点1. 坏账准备的概念和重要性。

2. 备抵法计算坏账准备的步骤。

三、教学准备1. 教学PPT。

2. 教学案例或实例。

四、教学过程1. 引入:讲解坏账准备的概念及其重要性。

2. 讲解备抵法计算坏账准备的步骤。

3. 通过实例演示备抵法计算坏账准备的过程。

4. 练习:让学生根据实例进行坏账准备的计算。

5. 总结:回顾本节课所学内容,回答学生问题。

五、课后作业1. 复习本节课所学内容,理解坏账准备的概念和重要性。

2. 练习备抵法计算坏账准备,巩固所学知识。

教学评价:1. 课后收集学生的作业,检查学生对坏账准备的理解和运用情况。

2. 在下一节课开始时,进行课堂提问,了解学生对坏账准备和备抵法的掌握情况。

六、教学延伸1. 探讨备抵法与其他坏账处理方法的优缺点。

2. 分析实际业务中坏账准备的调整。

七、案例分析1. 分析一个实际案例,展示备抵法在企业中的应用。

2. 让学生分组讨论,提出案例中的关键问题和解决方案。

八、课堂互动1. 提问:让学生回答关于备抵法计算坏账准备的问题。

2. 小组讨论:让学生分组讨论实际业务中的坏账处理问题。

九、教学实践1. 模拟企业坏账准备核算过程,让学生实际操作。

2. 教师点评学生的操作,指出其中的错误和不足。

十、课程总结1. 回顾本节课所学内容,总结备抵法计算坏账准备的过程。

2. 强调坏账准备在企业财务核算中的重要性。

教学反思:1. 课后总结本节课的教学效果,反思教学方法的适用性。

2. 根据学生的反馈,调整教学内容和教学方法,以提高教学效果。

十一、课后作业1. 复习本节课所学内容,巩固备抵法计算坏账准备的知识。

2. 分析一个实际案例,运用所学知识提出解决方案。

十二、教学拓展1. 介绍其他国家的坏账处理方法,探讨其异同。

教案:坏账准备的核算——备抵法第一章:坏账准备概述1.1 坏账准备的定义1.2 坏账准备的重要性1.3 坏账准备的种类1.4 坏账准备的会计处理方法第二章:备抵法原理2.1 备抵法的定义2.2 备抵法的目的2.3 备抵法的适用范围2.4 备抵法的会计处理流程第三章:坏账准备的计算3.1 直接法计算坏账准备3.2 间接法计算坏账准备3.3 坏账准备计提的会计分录3.4 坏账准备的调整第四章:坏账准备的披露4.1 坏账准备的披露要求4.2 坏账准备披露的会计报表4.3 坏账准备披露的注意事项4.4 坏账准备的监管要求第五章:备抵法的应用实例5.1 备抵法在应收账款中的应用5.2 备抵法在其他应收款中的应用5.3 备抵法在长期应收款中的应用5.4 备抵法在坏账转让中的应用第六章:坏账准备的评估与调整6.1 坏账准备的评估方法6.2 坏账准备的评估指标6.3 坏账准备的调整时机6.4 坏账准备调整的会计处理第七章:备抵法下的坏账处理7.1 坏账的定义与分类7.2 备抵法下坏账的处理流程7.3 坏账核销的会计处理7.4 坏账损失的影响因素第八章:备抵法的国际会计准则8.1 国际会计准则对备抵法的要求8.2 国际会计准则中的坏账准备计提方法8.3 国际会计准则对坏账准备披露的要求8.4 国际会计准则与本地会计准则的差异分析第九章:备抵法在企业风险管理中的应用9.1 企业风险管理概述9.2 备抵法在风险识别与评估中的应用9.3 备抵法在风险应对与控制中的应用9.4 备抵法在企业内部审计中的应用第十章:案例分析与实战演练10.1 备抵法在典型业务案例中的应用分析10.2 备抵法在企业经营困境中的应用分析10.3 备抵法在行业风险管理中的应用分析10.4 实战演练:模拟企业坏账准备的核算与处理重点和难点解析一、坏账准备的定义和重要性:理解坏账准备的含义和其在会计核算中的重要性是基础,对于后续的计算和披露至关重要。

教案坏账准备的核算-备抵法教案章节一:坏账准备概述1. 理解坏账准备的定义2. 掌握坏账准备的会计处理原则3. 了解坏账准备的作用教案章节二:备抵法原理1. 掌握备抵法的概念2. 理解备抵法的会计处理过程3. 掌握备抵法下的坏账准备计算方法教案章节三:坏账准备的计提1. 掌握坏账准备计提的时机2. 学会计算坏账准备的金额3. 了解坏账准备计提的会计分录教案章节四:坏账准备的冲减与转回1. 掌握坏账准备冲减的条件2. 学会坏账准备的冲减会计分录3. 掌握坏账准备转回的条件4. 学会坏账准备转回的会计分录教案章节五:坏账准备的披露1. 理解坏账准备的披露要求2. 掌握坏账准备的披露内容3. 学会编制相关财务报表教案章节六:坏账准备的实际发生1. 理解实际发生坏账的概念2. 掌握实际发生坏账的会计处理方法3. 学会编制实际发生坏账的会计分录教案章节七:坏账准备的评价与监督1. 掌握坏账准备评价指标2. 了解坏账准备评价的方法3. 学会坏账准备的监督与控制教案章节八:备抵法在我国会计准则中的应用1. 掌握我国会计准则中备抵法的具体规定2. 了解备抵法在我国会计准则中的应用范围3. 学会备抵法在我国会计准则中的会计处理教案章节九:坏账准备管理案例分析1. 分析实际案例中的坏账准备管理问题2. 学会解决实际案例中的坏账准备管理问题3. 提高坏账准备管理能力教案章节十:总结与评价1. 回顾本课程的主要内容2. 掌握本课程的重点和难点3. 对本课程的学习进行评价和总结重点和难点解析:一、坏账准备概述补充和说明:坏账准备是企业为应对可能无法收回的应收账款而设置的一种预计损失。

它的作用是合理反映企业的财务状况,增强财务报告的谨慎性,防止虚增利润和资产。

二、备抵法原理补充和说明:备抵法是一种通过设置坏账准备来预计可能发生的坏账损失的方法。

会计处理过程包括计提坏账准备、冲减坏账准备和转回坏账准备。

三、坏账准备的计提补充和说明:坏账准备计提的时机通常是在财务报告期末,根据应收账款的账龄和预计损失率来计算坏账准备的金额。

坏账准备金融资产•【•【应收款项余额百分比法】•【账龄分析法】•【赊销百分比法】坏账准备坏账准备【应收款项余额百分比法】是指按应收款项期末余额的一定百分比计算确定减值损失,计提坏账准备的一种方法。

坏账准备【应收款项余额百分比法】是指按应收款项期末余额的一定百分比计算确定减值损失,计提坏账准备的一种方法。

坏账准备【案例1】甲企业2012年年末应收款项的余额为500 000元,估计的坏账准备率为3%,2013年年末应收款项的余额为600 000元,2014年4月应收乙企业的货款确认为坏账损失20 000元,2014年年末应收款项的余额为550 000元,2015年5月,上年已确认为坏账的应收账款又收回15 000,2015年末应收款项的余额为700 000元。

要求:做有关会计分录。

坏账准备2012年年末::应提坏账准备=500 000 ×3%=15 000元;期初坏账准备的余额为0;本期计提额=15 000-0 = 15 000元借:资产减值损失15 000贷:坏账准备150002013年年末:应提坏账准备= 600 000×3%=180 000元;计提前坏准余额为15 000元;本期计提额=18 000-15 000 =3 000元(补提)借:资产减值损失 3 000贷:坏账准备 3 000坏账准备–假若客户超过2014年4月,发生坏账时:–借:坏账准备20 000贷:应收账款——乙企业20 000–2014年年末:应提坏账准备= 550 000×3% = 16 500元–计提前坏账准备余额= 18 000 -20 000 =-2 000;本期计提额= 16 500-(-2 000)= 18 500元借:资产减值损失18 500贷:坏账准备18 500坏账准备2015年5月坏账收回时:借:应收账款——乙企业15 000贷:坏账准备15 000借:银行存款15 000贷:应收账款——乙企业15 0002015年年末:应提坏账准备= 700 000×3% = 21 000元计提前坏账准备余额= 16 500+150 00= 31 500;本期计提额= 21 000-31 500=-9 500(冲回)–借:坏账准备9 500贷:资产减值损失9 500几点说明1.实际上——是应收款项余额百分比的一种更为精确的估计坏账方法。