山东黄金2020年三季度财务分析结论报告

- 格式:rtf

- 大小:16.99 KB

- 文档页数:3

山东黄金2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为86,042.77万元,与2022年三季度的24,833.9万元相比成倍增长,增长2.46倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目2021年三季度2022年三季度2023年三季度行业均值营业毛利率(%) 12.8 14.59 15.38 11.51营业利润率(%) 4.8 2.62 6.41 3.98成本费用利润率4.94 2.58 6.57 4.1(%)总资产报酬率(%) 2.7 4.74 4.49 4.42净资产收益率(%) 1.59 2.23 5.88 5.64 山东黄金2023年三季度的营业利润率为6.41%,总资产报酬率为4.49%,净资产收益率为5.88%,成本费用利润率为6.57%。

企业实际投入到企业自身经营业务的资产为12,411,281.14万元,经营资产的收益率为2.87%,而对外投资的收益率为21.31%。

2023年三季度营业利润为89,132.29万元,与2022年三季度的26,170.98万元相比成倍增长,增长2.41倍。

以下项目的变动使营业利润增加:公允价值变动收益增加19,907.53万元,投资收益增加1,340.5万元,信用减值损失增加93.21万元,资产处置收益增加80.7万元,其他收益增加67.56万元,销售费用减少503.91万元,共计增加21,993.4万元;以下项目的变动使营业利润减少:营业成本增加304,906.72万元,营业税金及附加增加16,808.2万元,财务费用增加14,660.02万元,管理费用增加8,143.14万元,研发费用增加4,068.54万元,资产减值损失增加42.89万元,共计减少348,629.5万元。

各项科目变化引起营业利润增加62,961.31万元。

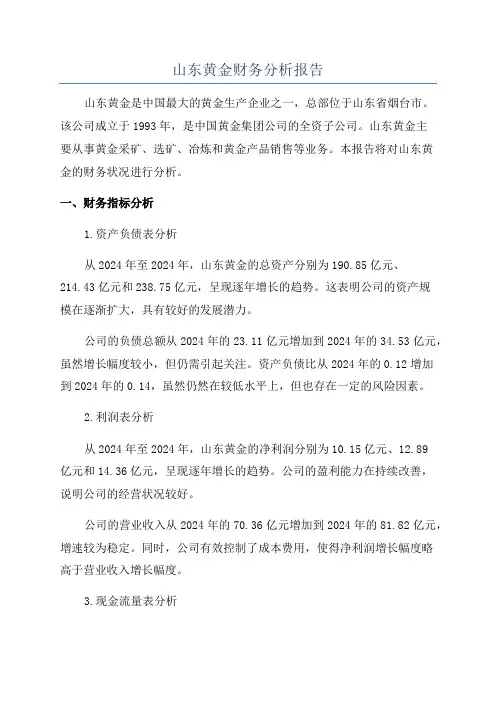

山东黄金财务分析报告山东黄金是中国最大的黄金生产企业之一,总部位于山东省烟台市。

该公司成立于1993年,是中国黄金集团公司的全资子公司。

山东黄金主要从事黄金采矿、选矿、冶炼和黄金产品销售等业务。

本报告将对山东黄金的财务状况进行分析。

一、财务指标分析1.资产负债表分析从2024年至2024年,山东黄金的总资产分别为190.85亿元、214.43亿元和238.75亿元,呈现逐年增长的趋势。

这表明公司的资产规模在逐渐扩大,具有较好的发展潜力。

公司的负债总额从2024年的23.11亿元增加到2024年的34.53亿元,虽然增长幅度较小,但仍需引起关注。

资产负债比从2024年的0.12增加到2024年的0.14,虽然仍然在较低水平上,但也存在一定的风险因素。

2.利润表分析从2024年至2024年,山东黄金的净利润分别为10.15亿元、12.89亿元和14.36亿元,呈现逐年增长的趋势。

公司的盈利能力在持续改善,说明公司的经营状况较好。

公司的营业收入从2024年的70.36亿元增加到2024年的81.82亿元,增速较为稳定。

同时,公司有效控制了成本费用,使得净利润增长幅度略高于营业收入增长幅度。

3.现金流量表分析从2024年至2024年,山东黄金的经营活动产生的现金流量净额分别为32.23亿元、21.34亿元和26.03亿元。

经营活动的现金流量净额呈现出波动的趋势,2024年相对较高,2024年有所下降,2024年有所增长。

这可能与黄金市场行情的波动有关。

公司的投资活动产生的现金流量净额从2024年的-7.35亿元增加到2024年的-25.5亿元,持续赤字表明公司在黄金生产和业务发展方面进行了较大投资。

公司的筹资活动产生的现金流量净额从2024年的-11.52亿元增加到2024年的30.69亿元,这主要是由于公司债务的增加。

二、财务指标解读1.资产负债比资产负债比是公司的总负债与总资产之比,反映了公司资产的融资结构。

山东黄金2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为107,017.18万元,与2019年三季度的53,816.94万元相比有较大增长,增长98.85%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为106,885.55万元,与2019年三季度的54,360.31万元相比有较大增长,增长96.62%。

二、成本费用分析山东黄金2020年三季度成本费用总额为1,945,412.93万元,其中:营业成本为1,843,878.35万元,占成本总额的94.78%;销售费用为3,130.28万元,占成本总额的0.16%;管理费用为63,171.6万元,占成本总额的3.25%;财务费用为19,784.77万元,占成本总额的1.02%;营业税金及附加为15,447.93万元,占成本总额的0.79%。

2020年三季度销售费用为3,130.28万元,与2019年三季度的12,993.85万元相比有较大幅度下降,下降75.91%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年三季度管理费用为63,171.6万元,与2019年三季度的57,427.08万元相比有较大增长,增长10%。

2020年三季度管理费用占营业收入的比例为3.07%,与2019年三季度的1.7%相比有所提高,提高1.36个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

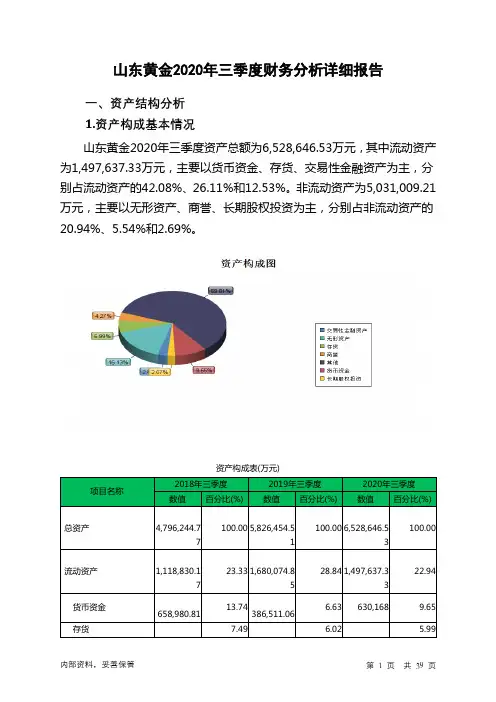

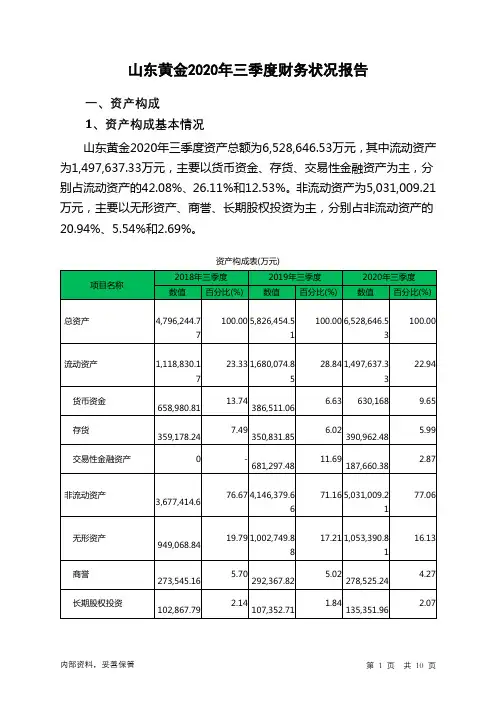

三、资产结构分析山东黄金2020年三季度资产总额为6,528,646.53万元,其中流动资产为1,497,637.33万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的42.08%、26.11%和12.53%。

非流动资产为5,031,009.21万元,主要以无形资产、商誉、长期股权投资为主,分别占非流动资产的20.94%、5.54%和2.69%。

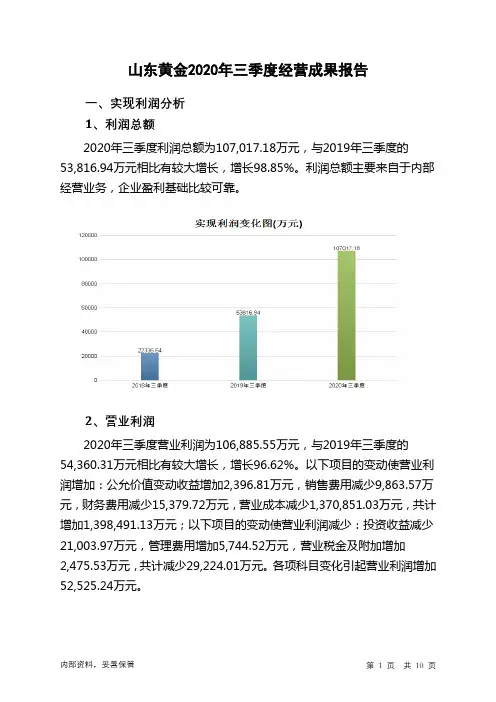

山东黄金2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为107,017.18万元,与2019年三季度的53,816.94万元相比有较大增长,增长98.85%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为106,885.55万元,与2019年三季度的54,360.31万元相比有较大增长,增长96.62%。

以下项目的变动使营业利润增加:公允价值变动收益增加2,396.81万元,销售费用减少9,863.57万元,财务费用减少15,379.72万元,营业成本减少1,370,851.03万元,共计增加1,398,491.13万元;以下项目的变动使营业利润减少:投资收益减少21,003.97万元,管理费用增加5,744.52万元,营业税金及附加增加

2,475.53万元,共计减少29,224.01万元。

各项科目变化引起营业利润增加52,525.24万元。

3、投资收益

2020年三季度投资收益为负24,616.57万元,与2019年三季度负

3,612.6万元相比亏损成倍增加,增加5.81倍。

4、营业外利润

2019年三季度营业外利润亏损543.38万元,2020年三季度扭亏为盈,盈利131.63万元。

5、经营业务的盈利能力。

山东黄金2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供1,099,015.6万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为1,740,748.66万元,2019年三季度已经发生的非流动负债合计为768,621.9万元。

3.总资金需求

该企业的总资金需求为641,733.06万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为987,865.51万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,110,081.79万元,实际已经取得的短期贷款金额为411,346.8万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,048,973.65万元,企业有能力在3年之内偿还的贷款总规模为1,079,527.72万元,在5年之内偿还的贷款总规模为1,140,635.86万元,当前实际的长短期借款合计为1,027,646.6万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要4.63个分析期。

只是负债率相对较高,如果经营形势发生逆转特别是盈利水平下降会存在一定风险。

资金链断裂风险等级

内部资料,妥善保管第页共1 页。

山东黄金2020年三季度现金流量报告

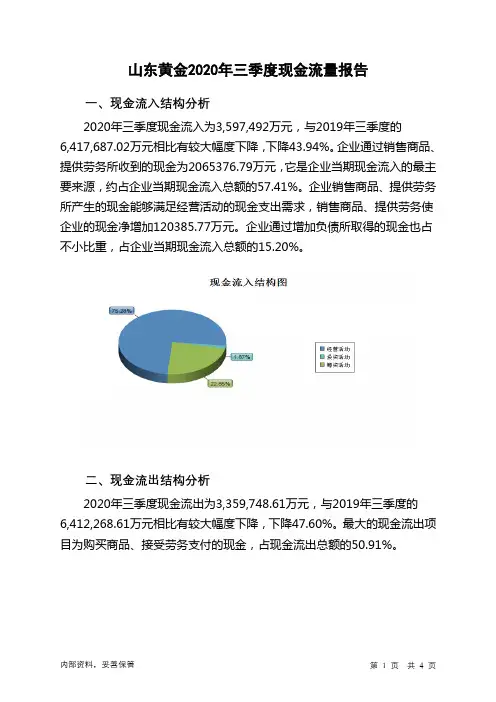

一、现金流入结构分析

2020年三季度现金流入为3,597,492万元,与2019年三季度的

6,417,687.02万元相比有较大幅度下降,下降43.94%。

企业通过销售商品、提供劳务所收到的现金为2065376.79万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的57.41%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加120385.77万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的15.20%。

二、现金流出结构分析

2020年三季度现金流出为3,359,748.61万元,与2019年三季度的6,412,268.61万元相比有较大幅度下降,下降47.60%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.91%。

内部资料,妥善保管第1 页共4 页。

青岛金王2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负3,639.49万元,与2019年三季度的2,979.36万元相比,2020年三季度出现较大幅度亏损,亏损3,639.49万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2020年三季度营业成本为102,817.9万元,与2019年三季度的127,688.4万元相比有较大幅度下降,下降19.48%。

2020年三季度销售费用为8,640.94万元,与2019年三季度的9,801.22万元相比有较大幅度下降,下降11.84%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为4,639.4万元,与2019年三季度的4,647.99万元相比变化不大,变化幅度为0.18%。

2020年三季度管理费用占营业收入的比例为3.99%,与2019年三季度的3.2%相比有所提高,提高0.79个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年三季度财务费用为1,737.19万元,与2019年三季度的1,348.06万元相比有较大增长,增长28.87%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,青岛金王2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共3 页。

山东黄金2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为107,017.18万元,与2019年三季度的53,816.94万元相比有较大增长,增长98.85%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析

2020年三季度营业成本为1,843,878.35万元,与2019年三季度的3,214,729.38万元相比有较大幅度下降,下降42.64%。

2020年三季度销售费用为3,130.28万元,与2019年三季度的12,993.85万元相比有较大幅度下降,下降75.91%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年三季度管理费用为63,171.6万元,与2019年三季度的57,427.08万元相比有较大增长,增长10%。

2020年三季度管理费用占营业收入的比例为3.07%,与2019年三季度的1.7%相比有所提高,提高1.36个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

2020年三季度财务费用为19,784.77万元,与2019年三季度的35,164.49万元相比有较大幅度下降,下降43.74%。

三、资产结构分析

2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析

从支付能力来看,山东黄金2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,

内部资料,妥善保管第1 页共3 页。