期货基础知识计算方法与题型图文稿

- 格式:docx

- 大小:142.52 KB

- 文档页数:29

期货基础知识读书笔记1.跨式套利的损盈和平衡点计算首先,明确:总权利金=收到的全部权利金(对应的是卖出跨式套利)。

为正值。

利润或=支付的全部权利金(对应的是买入跨式套利)。

负值。

成本则:当总权利金为正值时,表明该策略的最大收益=总权利金;当总权利金为负值时,表明该策略的最大风险=总权利金;(无最大收益)高平衡点=执行价格+总权金(取绝对值)低平衡点=执行价格-总权金(取绝对值)建议大家结合盈亏图形来理解记忆,那个图形很简单,记住以后,还可以解决一类题型,就是当考务公司比较坏,让你计算在某一期货价格点位,策略是盈是亏以及具体收益、亏损值,根据图形就很好推算了,我就不总结了。

2.蝶式套利的盈亏及平衡点:首先,明确:净权金=收取的权利金-支付的权利金;则,如果净权金为负值,则该策略最大风险=净权金(取绝对值);相应的,该策略最大收益=执行价格间距-净权金(取绝对值);如果净权金为正值,则该策略最大收益=净权金;相应的,该策略最大风险=执行价格间距-净权金;高平点=最高执行价格-净权金(取绝对值低平点=最低执行价格+净权金(取绝对值)高、低平衡点的计算适用于蝶式套利的任一种策略;3.关于期权结算的计算:不知道会不会考到这个容,个人感觉一半对一半,大家还是看一下吧首先,明确,买方只用支付权利金,不用结算,只有卖方需要结算;其次,买方的平当日仓或平历史仓,均只需计算其净权利金。

换句话说,平仓后,将不再有交易保证金的划转问题,有的只是净权金在结算准备金的划转问题。

净权金=卖价-买价(为正为盈,划入结算准备金;为负为亏,划出结算准备金)最后,对于持仓状态下,卖方的持仓保证金结算:期权保证金=权利金+期货合约的保证金-虚值期权的一半注意:成交时刻从结算准备金中划出的交易保证金,在计算时应以上一日的期货结算价格进行计算。

二、计算题类型总结期转现结算价采用买卖双方协议价格。

套期保值1、买入套期保值买入套期保值”又称“多头套期保值”,是在期货市场购入期货,用期货市场多头保证现货市场的空头,以规避价格上涨的风险。

第一节期货市场的形成和发展什么是“期货”?这是人们学习研究和实际参与期货市场时首先会提出的一个问题。

要对期货建立起正确的认识,就必须从源头上了解期货交易和期货市场。

一、期货市场的形成一般认为,期货交易萌芽于欧洲。

早在古希腊和古罗马时期,欧洲就出现了中央交易场所和大宗易货交易,形成了按照既定时间和场所开展的交易活动。

在此基础上,签订远期合同的雏形产生。

在农产品收获以前,商人往往先向农民预购农产品,等收获以后,农民再交付产品,这就是国外原始的远期交易。

中国的远期交易同样源远流长,早在春秋时期,中国商人的鼻祖朱公蠡就开展了远期交易。

随着交通运输条件的改善和现代城市的兴起,远期交易逐步发展成为集中的市场交易。

英国的商品交换发育较早,国际贸易也比较发达。

公元 1215年,英国的大宪章正式规定允许外国商人到英国参加季节性的交易会,商人可以随时把货物运进或运出英国,从此开启了英国的国际贸易之门。

在交易过程中,出现了商人提前购买在途货物的做法。

具体过程是:交易双方先签订一份买卖合同,列明货物的品种、数量、价格等,预交一笔订金,待货物运到时再交收全部货款和货物,这时交易才告完成。

随着这种交易方式的进一步发展,买卖双方为了转移价格波动所带来的风险,牟取更大的收益,往往在货物运到之前将合同转售,这就使交易进一步复杂化。

后来,来自荷兰、法国、意大利和西班牙等国的商人还组成了一个公会,对会员买卖的合同提供公证和担保。

期货交易萌芽于远期现货交易。

从历史发展来看,交易方式的长期演进,尤其是远期现货交易的集中化和组织化,为期货交易的产生和期货市场的形成奠定了基础。

较为规化的期货市场在 19世纪中期产生于美国芝加哥。

19世纪三四十年代,芝加哥作为连接中西部产粮区与东部消费市场的粮食集散地,已经发展成为当时全美最大的谷物集散中心。

随着农业的发展,农产品交易量越来越大,同时由于农产品生产的季节性特征、交通不便和仓储能力不足,农产品的供求矛盾日益突出。

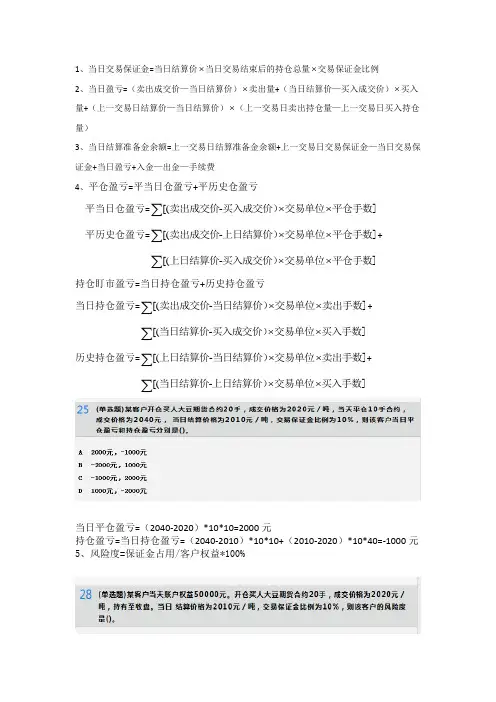

1、当日交易保证金=当日结算价⨯当日交易结束后的持仓总量⨯交易保证金比例

2、当日盈亏=(卖出成交价—当日结算价)⨯卖出量+(当日结算价—买入成交价)⨯买入量+(上一交易日结算价—当日结算价)⨯(上一交易日卖出持仓量—上一交易日买入持仓量)

3、当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金—当日交易保证金+当日盈亏+入金—出金—手续费

4、平仓盈亏=平当日仓盈亏+平历史仓盈亏

∑卖出成交价买入成交价)交易单位平仓手数]

平当日仓盈亏=[(-⨯⨯

∑卖出成交价上日结算价)交易单位平仓手数]+

平历史仓盈亏=[(-⨯⨯

∑上日结算价买入成交价)交易单位平仓手数]

[(-⨯⨯

持仓盯市盈亏=当日持仓盈亏+历史持仓盈亏

∑卖出成交价当日结算价)交易单位卖出手数]+

当日持仓盈亏=[(-⨯⨯

∑当日结算价买入成交价)交易单位买入手数]

[(-⨯⨯

∑上日结算价当日结算价)交易单位卖出手数]+

历史持仓盈亏=[(-⨯⨯

∑当日结算价上日结算价)交易单位买入手数]

[(-⨯⨯

当日平仓盈亏=(2040-2020)*10*10=2000元

持仓盈亏=当日持仓盈亏=(2040-2010)*10*10+(2010-2020)*10*40=-1000元5、风险度=保证金占用/客户权益*100%

当日交易保证金=当日结算价⨯当日交易结束后的持仓总量⨯交易保证金比例=2010*20*10*10%=40200

风险度=40200/50000*10%=80.4%。

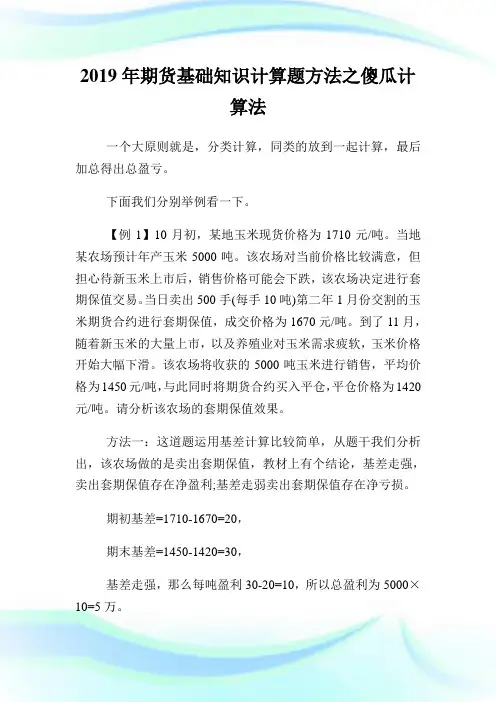

2019年期货基础知识计算题方法之傻瓜计算法一个大原则就是,分类计算,同类的放到一起计算,最后加总得出总盈亏。

下面我们分别举例看一下。

【例1】10月初,某地玉米现货价格为1710元/吨。

当地某农场预计年产玉米5000吨。

该农场对当前价格比较满意,但担心待新玉米上市后,销售价格可能会下跌,该农场决定进行套期保值交易。

当日卖出500手(每手10吨)第二年1月份交割的玉米期货合约进行套期保值,成交价格为1670元/吨。

到了11月,随着新玉米的大量上市,以及养殖业对玉米需求疲软,玉米价格开始大幅下滑。

该农场将收获的5000吨玉米进行销售,平均价格为1450元/吨,与此同时将期货合约买入平仓,平仓价格为1420元/吨。

请分析该农场的套期保值效果。

方法一:这道题运用基差计算比较简单,从题干我们分析出,该农场做的是卖出套期保值,教材上有个结论,基差走强,卖出套期保值存在净盈利;基差走弱卖出套期保值存在净亏损。

期初基差=1710-1670=20,期末基差=1450-1420=30,基差走强,那么每吨盈利30-20=10,所以总盈利为5000×10=5万。

方法二:直接用傻瓜计算法。

分别计算现货市场和期货市场盈亏,然后加总得出总盈亏。

现货市场盈亏:1450-1710=-260,期货市场盈亏:1670-1420=250,加总得出总盈亏:(-260+250)×5000=5万。

【例2】某套利者以4326元/吨的价格买入1月的螺纹钢期货,同时以4570元/吨的价格卖出5月的螺纹钢期货。

持有一段时间后,该套利者以4316元/吨的价格将1月合约卖出平仓,同时以4553元/吨的价格将5月合约买入平仓。

方法一:傻瓜计算法,该套利交易的盈亏计算如下:1月份的螺纹钢期货合约:亏损=4326-4316=10(元/吨)5月份的螺纹钢期货合约:盈利=4570-4553=17(元/吨)套利结果=-10+17=7(元/吨)按照这种计算方法,可以算出该套利交易后每吨螺纹钢盈利7元。

计算部分的归纳与解题技巧⏹期货合约盈亏计算⏹套期保值:基差计算、基差变化与套期保值的关系⏹投机:买低卖高、平均买低平均买高、金字塔式买入卖出、套利⏹套利:价差计算、套利种类、价差变化与套利关系⏹利率期货报价⏹股指期货套期保值:股票组合β系数、套保公式⏹股指期货套利:期货理论价格公式、无风险套利区间⏹期权:期权种类、盈亏平衡点计算、期权套期保值、双向投机⏹期权套利:水平套利、垂直套利、转换套利、跨式套利等套期保值概念:以回避现货价格风险为目的的期货交易行为。

传统的套期保值是指生产经营者在现货市场上买进或卖出一定数量的现货商品的同时,在期货市场上卖出或买进与现货品种相同,数量相当,但方向相反的期货商品,以一个市场的赢利弥补另一个市场的亏损,达到规避价格波动的风险。

建立期货市场的初衷就是出于保值的需要。

原理:同种商品的期货价格走势与现货价格走势一致。

现货市场与期货市场价格随着期货合约到期日的临近,两者趋向一致。

操作原则:商品种类相同原则商品数量相等原则月份相同或相近原则交易方向相反原则买入套期保值的操作流程买期货,持有多头头寸平期货,同时买现货适用范围:担心未来价格上涨卖出套期保值的操作流程卖期货,持有头头寸平期货,同时卖空现货适用范围:担心未来价格下跌基差=现货价格—期货价格基差<0 正向市场基差>0 反向市场基差走强(1)基差为正且越来越大(2)基差由负变正(3)基差为负且绝对值变小基差走弱:相反,竖轴向下买入套期保值:未来要现货买入,担心价格上涨,先买入期货,如未来真涨,卖出期货,期货市场盈利来弥补现货市场多付出的成本卖出套期保值:未来要现货卖出,担心价格下跌,先卖出期货。

例:4月份,某空调厂预计7月份需要500吨作为原料,当时的铜的现货价格为53000元/吨,但目前仓库不够,无法现在购进。

为了防止价格上涨,决定采取套期保值,当天7月份铜期货价格为53300元/吨。

该厂应该怎么做?A.卖出100张7月份铜期货合约B.买入100张7月份铜期货合约C.卖出50张7月份铜期货合约D.买入50张7月份铜期货合约解答:由于是担心价格上涨,所以应该进行买入套期保值。

一、每日价格最大波动限制1、涨停板=合约上一交易日的结算价+允许的最大涨幅=合约上一交易日的结算价(1+涨跌停板幅度)2、跌停板=合约上一交易日的结算价-允许的最大跌幅=合约上一交易日的结算价(1-涨跌停板幅度)二、结算公式(商品期货)1、交易所对会员结算当日盈亏=∑[(卖出成交价-当日结算价)]*卖出量+∑[(当日结算价-买入价)]*卖出量+ (上一日结算-当日结算)*(上日卖出持仓-上日买入持仓量)结算准备金余额=上一交易日的结算准备金余额+上一交易日的交易保证金-当日交易保证金+当日盈亏+入金—出金—手续费当日交易保证金=当日结算价*交易结束后的持仓总量*交易保证金比例2、期货公司对客户结算(1)逐日盯市平当日仓盈亏=∑[(卖出价-买入价)*交易单位*平仓手数]平历史仓盈亏=∑[(卖出价-当日结算价)]*交易单位*平仓数+∑[(当日结算价-买入价)*交易单位*平仓手数)]当日持仓盈亏=∑[(卖出价-当日结算价)]*交易单位*卖出数+∑[(当日结算价-买入价)*交易单位*买入数)]历史持仓盈亏=∑[(上日结算-当日结算价)]*交易单位*卖出数+∑[(当日结算价-上日结算) *交易单位*买入数)]持仓盯市盈亏=当日持仓盈亏+历史持仓盈亏当日盈亏=平仓盈亏+持仓盯市盈亏当日结存=上日结存+当日盈亏+出入金-手续费客户权益=当日结存(2)逐笔对冲平仓盈亏=∑[(卖出价-买入价)*交易单位*平仓手数]浮动盈亏=∑[(卖出价-当日结算价)]*交易单位*卖出数+∑[(当日结算价-买入价)*交易单位*买入数)]当日结存=上日结存+平仓盈亏+出入金-手续费客户权益=当日结存+浮动盈亏保证金占用=∑(当日结算价*交易单位*持仓数*保证金比例)。

期货基础知识计算方法与题型集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)期货基础知识读书笔记1.跨式套利的损盈和平衡点计算首先,明确:总权利金=收到的全部权利金(对应的是卖出跨式套利)。

为正值。

利润或=支付的全部权利金(对应的是买入跨式套利)。

负值。

成本则:当总权利金为正值时,表明该策略的最大收益=总权利金;当总权利金为负值时,表明该策略的最大风险=总权利金;(无最大收益)高平衡点=执行价格+总权金(取绝对值)低平衡点=执行价格-总权金(取绝对值)建议大家结合盈亏图形来理解记忆,那个图形很简单,记住以后,还可以解决一类题型,就是当考务公司比较坏,让你计算在某一期货价格点位,策略是盈是亏以及具体收益、亏损值,根据图形就很好推算了,我就不总结了。

2.蝶式套利的盈亏及平衡点:首先,明确:净权金=收取的权利金-支付的权利金;则,如果净权金为负值,则该策略最大风险=净权金(取绝对值);相应的,该策略最大收益=执行价格间距-净权金(取绝对值);如果净权金为正值,则该策略最大收益=净权金;相应的,该策略最大风险=执行价格间距-净权金;高平点=最高执行价格-净权金(取绝对值低平点=最低执行价格+净权金(取绝对值)高、低平衡点的计算适用于蝶式套利的任一种策略;3.关于期权结算的计算:不知道会不会考到这个内容,个人感觉一半对一半,大家还是看一下吧首先,明确,买方只用支付权利金,不用结算,只有卖方需要结算;其次,买方的平当日仓或平历史仓,均只需计算其净权利金。

换句话说,平仓后,将不再有交易保证金的划转问题,有的只是净权金在结算准备金帐户的划转问题。

净权金=卖价-买价(为正为盈,划入结算准备金帐户;为负为亏,划出结算准备金帐户)最后,对于持仓状态下,卖方的持仓保证金结算:期权保证金=权利金+期货合约的保证金-虚值期权的一半注意:成交时刻从结算准备金中划出的交易保证金,在计算时应以上一日的期货结算价格进行计算。

二、计算题类型总结期转现结算价采用买卖双方协议价格。

套期保值1、买入套期保值买入套期保值”又称“多头套期保值”,是在期货市场购入期货,用期货市场多头保证现货市场的空头,以规避价格上涨的风险。

持有多头头寸,来为交易者将要在现货市场上买进的现货商品保值。

因此又称为“多头保值”或“买空保值”。

3月26日,豆粕的现货价格为每吨1980元。

某饲料企业为了避免将来现货价格可能上升,从而提高原材料的成本,决定在大连商品交易所进行豆粕套期保值交易。

而此时豆粕8月份期货合约的价格为每吨1920元,基差为60元/吨,该企业于是在期货市场上买入10手8月份豆粕合约。

6月2日,他在现货市场上以每吨2110元的价格买入豆粕100吨,同时在期货市场上以每吨2040元卖出10手8月份豆粕合约对冲多头头寸。

从基差的角度看,从3月26日的60元/吨扩大到6月2日的70元/吨。

套利结果:现货市场亏损130元/吨,期货市场盈利120元/吨,共计亏损10元/吨。

净损失:100×130-100×1200=1000元。

由于现货价格的上升幅度大于期货价格的上升幅度,基差扩大,从而使得饲料企业在现货市场上因价格上升买入现货蒙受的损失大于在期货市场上因价格上升卖出期货合约的获利,盈亏相抵后仍亏损1000元。

这是基差的不利变动引起的,是正常的。

2、卖出套期保值3、基差交易(一)基差概念:某一特定地点某种商品或资产的现货价格与相同商品或资产的特定期货合约价格的价差。

基差=现货价格—期货价格(二)影响基差大小的因素:1、时间差价:持仓费——仓储费、保险费和利息等费用的总和2、品种差价:现货商品与期货合约标准等级商品的差异3、地区差价:现货所在地与交割地点不一致,有运费差价(三)基差与正反向市场1、正向市场——现货价格低于期货价格、近期合约价格低于远期合约价格基差为负值。

2、反向市场——现货价格高于期货价格、近期合约价格高于远期合约价格基差为正值(四)基差的变动1、基差走强:基差的值越来越大。

注意并非绝对值,而是正常值。

三种情形:图示如教材P103(1)基差由-10缩小到-5(单属于正向市场)(2)基差由-10缩小到0并逐步扩大到5(市场由正向市场向反向市场转变)(3)基差由5扩大到10(但属于反向市场)2、基差走弱:基差的值越来越小。

注意并非绝对值,而是正常值。

(三)基差变动与套期保值效果关系的总结期现套利1、期现套利1、期转现交易的概念:即期货转现货(注:与期货交割不一样)指持有方向相反的同一同一品种同一月份合约的会员协商一致并向交易所提出申请,获得交易所批准后,分别将各自持仓按双方商定的平仓价格由交易所代为平仓,同时,双方按达成的现货买卖协议进行与期货合约标的物种类相同、数量相当的现货交换。

简言之,指持有同一交割月份合约的多空双方之间达成现货买卖协议后,变期货部位为现货部位的交易。

2、期转现交易的优越性(1)节约期货交割成本(2)比“平仓后购销现货”更便捷(3)比远期合同交易和期货实物交割更有利3、期转现交易的基本流程(1)寻找交易对手(2)交易双方商定价格(3)向交易所提出申请(4)交易所核准(5)办理手续(6)纳税2、价差套利3、跨期套利牛市套利熊市套利(三)蝶式套利(Butterfly Spread)1、蝶式套期图利是跨期套利中的又一种常见的形式。

它是由共享居中交割月份一个牛市套利和一个熊市套利的跨期套利组合。

由于近期和远期月份的期货合约分居于居中月份的两侧,形同蝴蝶的两个翅膀,因此称之为蝶式套期图利。

2、具体操作方法是:买入(或卖出)近期月份合约,同时卖出(或买入)居中月份合约,并买入(或卖出)远期月份合约,其中,居中月份合约的数量等于近期月份和远期月份数量之和。

4、跨商品套利相关商品套利原料与成品间套利5、跨市套利六、外汇期货套期保值外汇期货交易可分为外汇期货套期保值交易、外汇期货投机和套利交易。

一、外汇期货套期保值交易外汇期货套期保值是指在期货市场和现汇市场上做币种相同、数量相等、方向相反的交易,即在现汇市场上买进或卖出外汇的同时,又在期货市场上卖出或买进金额大致相当的期货合约,通过在即期外汇市场和外汇期货市场上建立盈亏冲抵机制而使其价值大致保持不变,实现保值。

1、外汇期货卖出套期保值外汇期货卖出套期保值,又称外汇期货空头套期保值,是指在现汇市场上处于多头地位的人,为防止汇率下跌的风险,在外汇期货市场上卖出期货合约。

适合做外汇期货卖出套期保值的情形主要包括:(1)持有外汇资产者,担心未来货币贬值;(2)出口商和从事国际业务的银行预计未来某一时间将会得到一笔外汇,为了避免外汇汇率下跌造成损失。

2、外汇期货买入套期保值外汇期货买入套期保值,又称外汇期货多头套期保值,是指在现汇市场处于空头地位的人,为防止汇率上升带来的风险,在期货市场上买进外汇期货合约。

适合做外汇期货买入套期保值的情形主要包括:(1)外汇短期负债者担心未来货币升值。

(2)国际贸易中的进口商担心付汇时外汇汇率上升造成损失。

2、外汇期货多头套期保值二、外汇期货投机和套利交易(一)外汇期货投机交易1、空头投机交易空头投机交易是指投机者预测外汇期货价格将要下跌,从而先卖后买,希望高价卖出,低价买入对冲的交易行为。

【例】见教材例题:注意计算时要与合约单位进行换算。

(1.4967-1.4714)×62500×2=3162.5(美元)(1.4967-1.5174)×62500×2=-2587.5(美元)获利:575美元(3162.5-2587.5=575)。

2.多头投机交易多头投机交易是指投机者预测外汇期货价格将要上升,从而先买后卖,希望低价买入,高价卖出对冲的交易行为。

【例】见教材例题(二)外汇期货套利交易外汇期货套利交易是指交易者同时买进和卖出两种相关的外汇期货合约,此后一段时间再将其手中合约同时对冲,从两种合约相对的价格变动中获利的交易行为。

外汇期货套利形式与商品期货套利形式大致相同,可分为跨市场套利、跨币种套利和跨月套利三种类型。

1、跨市场套利价格走势的预测,在一个交易所买入一种外汇期货合约,同时在另一个【例】见教材例题(1)两个市场都进入牛市,A市场的涨幅高于B市场,则在A市场买入,在B市场卖出。

(2)两个市场都进入牛市,A市场的涨幅低于B市场,则在A市场卖出,在B市场买入。

(3)两个市场都进入熊市,A市场的跌幅高于B市场,则在A市场卖出,在B市场买入。

(4)两个市场都进人熊市,A市场的跌幅低于B市场,则在A市场买入,在B市场卖出。

2、跨币种套利跨币种套利(1)预期A货币对美元贬值,B货币对美元升值,则卖出A货币期货合约,买人B货币期货合约。

(2)预期A货币对美元升值,B货币对美元贬值,则买入A货币期货合约,卖出B货币期货合约。

(3)预期A、B两种货币都对美元贬值,但A货币的贬值速度比B货币快,则卖出A货币期货合约,买入B货币期货合约。

(4)预期A、B两种货币都对美元升值,但A货币的升值速度比B货币快,则买入A货币期货合约,卖出B货币期货合约。

(5)预期A货币对美元汇率不变,B货币对美元升值,则卖出A货币期货合约,买人B货币期货合约。

若B货币对美元贬值,则相反。

(6)预期B货币对美元汇率不变,A货币对美元升值,则买入A货币期货合约,卖出B货期货合约。

若A货币对美元贬值,则相反。

3.跨月套利在某一交易所的价格走势的预测,买进某一交割月份的期货合约,同时卖出另一交割月份的同种期货合约,从而进行套利交易。

升水是远期汇率高于即期汇率。

外汇交易的对象是两种货币,由于它们的利率高低不同,何时进行资金的交收必然涉及到一个利息的得失问题,买入高利率货币的一方如果能早日得到资金,将可以获得较高的利息收入。

比如在2004年初的时候,外汇市场上英镑的利率超过3.5%,而同期美元的利率在1.1%左右,英镑的利率超过美元利率达1倍以上,购买即期英镑的投资者将马上可以获得高息收入,而购买远期英镑的投资者由于要在买卖到期时才能收到英镑,损失了一个收入高利息的机会,如果即期汇率与远期汇率相同,显然对买入远期英镑的投资者不公平,也就是说需要对远期购买英镑、卖出美元的人给予补偿,反映在远期汇率上就会比即期汇率低。

因此远期外汇买卖使用的汇率与即期外汇买卖是不相同的。

在外汇买卖当中,远期汇率与即期汇率之间的汇率差称为调期点有两种方法判断远期汇率何时升水、何时贴水:一、假设一个货币对A/B(即一个单位的A货币能兑换多少B货币),如果A货币的利率高于B货币,远期汇率肯定比即期汇率低,因此是贴水;如果A货币的利率低于B货币,远期汇率高于即期汇率,是升水。

如上例英镑/美元报价中,英镑利率高于美元利率,因此英镑/美元的远期汇率是贴水,远期汇率低于即期汇率。