保险学第二章 保险制度

- 格式:pptx

- 大小:150.78 KB

- 文档页数:34

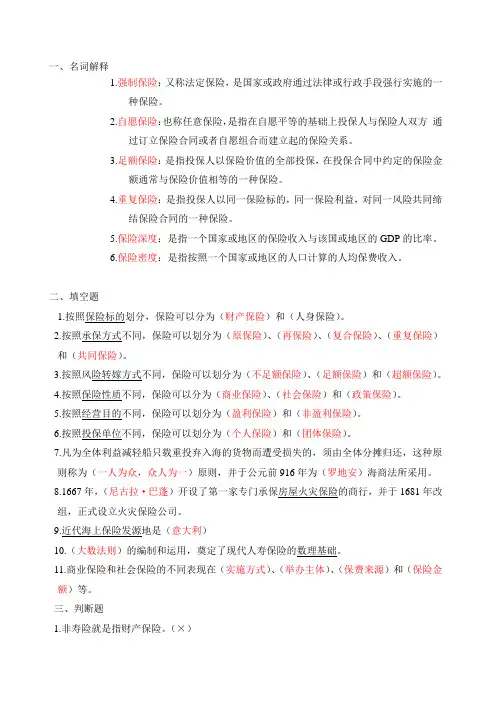

一、名词解释1.强制保险:又称法定保险,是国家或政府通过法律或行政手段强行实施的一种保险。

2.自愿保险:也称任意保险,是指在自愿平等的基础上投保人与保险人双方通过订立保险合同或者自愿组合而建立起的保险关系。

3.足额保险:是指投保人以保险价值的全部投保,在投保合同中约定的保险金额通常与保险价值相等的一种保险。

4.重复保险:是指投保人以同一保险标的,同一保险利益,对同一风险共同缔结保险合同的一种保险。

5.保险深度:是指一个国家或地区的保险收入与该国或地区的GDP的比率。

6.保险密度:是指按照一个国家或地区的人口计算的人均保费收入。

二、填空题1.按照保险标的划分,保险可以分为(财产保险)和(人身保险)。

2.按照承保方式不同,保险可以划分为(原保险)、(再保险)、(复合保险)、(重复保险)和(共同保险)。

3.按照风险转嫁方式不同,保险可以划分为(不足额保险)、(足额保险)和(超额保险)。

4.按照保险性质不同,保险可以分为(商业保险)、(社会保险)和(政策保险)。

5.按照经营目的不同,保险可以划分为(盈利保险)和(非盈利保险)。

6.按照投保单位不同,保险可以划分为(个人保险)和(团体保险)。

7.凡为全体利益减轻船只载重投弃入海的货物而遭受损失的,须由全体分摊归还,这种原则称为(一人为众,众人为一)原则,并于公元前916年为(罗地安)海商法所采用。

8.1667年,(尼古拉·巴蓬)开设了第一家专门承保房屋火灾保险的商行,并于1681年改组,正式设立火灾保险公司。

9.近代海上保险发源地是(意大利)10.(大数法则)的编制和运用,奠定了现代人寿保险的数理基础。

11.商业保险和社会保险的不同表现在(实施方式)、(举办主体)、(保费来源)和(保险金额)等。

三、判断题1.非寿险就是指财产保险。

(×)2.按照投保时是否足额保险,财产保险可分为定值保险和不定值保险。

(×)3.国外最早产生保险思想的并非现代保险业发达的资本主义国家,而是处在东西方贸易要道上巴比伦、埃及和欧洲的希腊和罗马等文明古国。

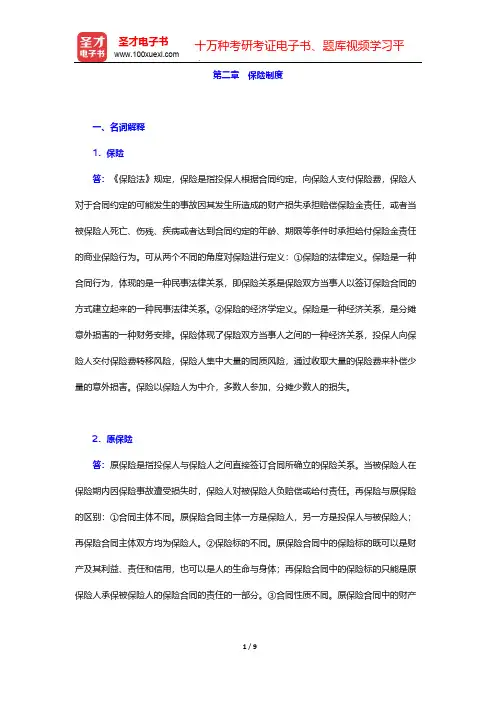

第二章 保险制度一、名词解释1.保险答:《保险法》规定,保险是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

可从两个不同的角度对保险进行定义:①保险的法律定义。

保险是一种合同行为,体现的是一种民事法律关系,即保险关系是保险双方当事人以签订保险合同的方式建立起来的一种民事法律关系。

②保险的经济学定义。

保险是一种经济关系,是分摊意外损害的一种财务安排。

保险体现了保险双方当事人之间的一种经济关系,投保人向保险人交付保险费转移风险,保险人集中大量的同质风险,通过收取大量的保险费来补偿少量的意外损害。

保险以保险人为中介,多数人参加,分摊少数人的损失。

2.原保险答:原保险是指投保人与保险人之间直接签订合同所确立的保险关系。

当被保险人在保险期内因保险事故遭受损失时,保险人对被保险人负赔偿或给付责任。

再保险与原保险的区别:①合同主体不同。

原保险合同主体一方是保险人,另一方是投保人与被保险人;再保险合同主体双方均为保险人。

②保险标的不同。

原保险合同中的保险标的既可以是财产及其利益、责任和信用,也可以是人的生命与身体;再保险合同中的保险标的只能是原保险人承保被保险人的保险合同的责任的一部分。

③合同性质不同。

原保险合同中的财产保险合同属于补偿性质,人寿保险合同属于给付性质;再保险合同全部属于补偿性质,再保险人按合同规定分摊原保险人所支付的赔款或保险金。

3.再保险答:再保险也称分保,是指保险人将其承担的保险业务,部分转移给其他保险人承担的保险关系。

《保险法》第二十八条第一款规定:“保险人将其承担的保险业务,以分保形式,部分转移给其他保险人的,为再保险。

”分出业务的一方是原保险人,接受业务的一方是再保险人。

原保险人转让部分保险业务的动机是避免过度承担风险责任,目的是稳定经营。

第一章:风险与风险管理一、基本概念:1、风险:风险(risk)是某种事件和损失性结果发生的不确定性状态或多种可能性结果.2、风险因素:引发风险事故的潜在原因或影响因素。

3、道德风险:指人们在精神上或心理上的各种因素所产生的各种情绪或态度,大多是消极的有意识的行为。

4、纯粹风险:只有损失可能而没有获利机会的风险.5、投机风险:既有损失可能,又有获利机会的风险。

6、风险管理:风险管理是指各经济单位通过对风险的识别、衡量和分析,选择经济、合理的方法,以最小的成本实现最大的安全保障的一种科学管理方法。

7、可保风险:指商业保险公司可以承保的风险,这样的风险需满足一定的条件和限制。

二、思考题:1、风险有哪些基本分类?风险的分类对风险管理有何意义?答:按风险的性质分类:纯粹风险,投机风险。

按风险损害的对象分类:财产风险,人身风险,责任风险,信用风险。

按风险发生的原因分类:自然风险,社会风险,政治风险,经济风险。

对风险进行恰当分类,有助于在风险管理过程中对风险进行正确识别、估测与评价。

并能针对不同性质的风险制定相应的风险管理方法。

2、风险管理程序依次有哪些?答:风险管理程序依次有(一)风险识别、(二)风险估测、(三)风险评价、(四)选择风险管理方式、(五)风险管理的实施与评价。

3、风险管理方式及其比较分析。

答:风险管理方式主要有三大类:(一)风险规避:规避即避免,是指放弃某项活动以达到规避因从事该项活动可能导致损失的目的.避免通常在两种情况下进行:一是某特定风险所致损失频率和损失程度相当高时;二是在处理某种风险时其成本大于其产生的效益时。

(二)风险控制:风险控制主要包括预防和抑制即防损和减损两种方式,其目的是用来降低损失发生的频率和严重程度,保护生命和财产安全.可分为预防和抑制两种,损失预防是指在风险发生前设法消除或减少可能引发损失的各种因素而采取的处理风险的措施。

损失抑制是指风险事故发生时或发生后采取的各种减损措施。