保险学 第二章

- 格式:ppt

- 大小:1.87 MB

- 文档页数:47

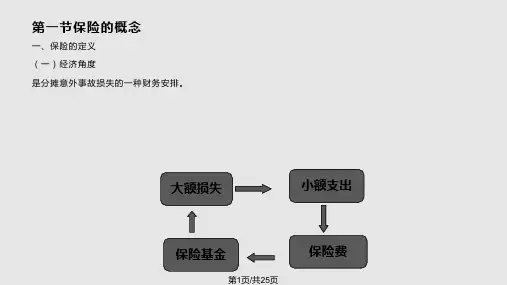

第二章1.保险定义:保险是以契约的形式确定双方经济关系,以缴纳保险费建立起来的保险基金,对保险合同规定范围内的灾害事故所造成的损失,进行经济补偿或给付的一种经济形式。

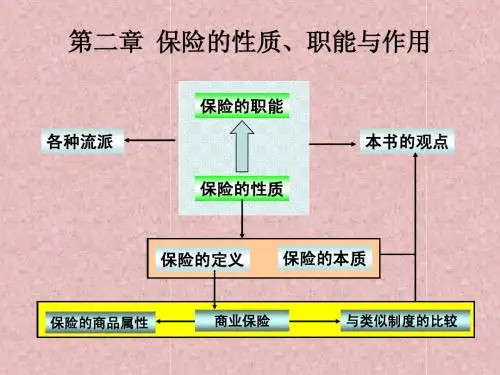

2.可保风险满足的条件:经济上可行;损失的概率分布可以确定;有大量同质风险的存在;损失的发生具有偶然性;损失可以确定和脊梁3.保险的性质:经济性、互助性、法律性、科学性和服务性。

4.保险的基本职能:分散风险职能;经济损失补偿或给付保险金。

派生职能:防灾防损职能;融资投资职能;资金分配职能;均衡消费职能。

5.保险分类方法:法定分类法;理论分类法;实用分类法。

6.保险的业务种类:根据实施方式的不同,保险可以分为强制保险和自愿保险;根据保险标的的不同,保险可以分为: 财产保险、人身保险、责任保险、信用保证保险;根据保险当事人的不同,可以将保险分为原保险和再保险及共同保险;按保额确定方式分类,可分为定值保险和不定值保险;按照是否足额投保分类,可分为足额保险、不足额保险和超额保险。

7.保险与救济的比较:第一,就行为性质来看,保险是一种社会互助行为,从事保险活动的组织机构是微观经济主体;救济只是一种救助行为,救济的组织机构是政府或捐资者建立的慈善团体。

第二,就权利与义务是否对等来看,投保人出资和保险人收取保费都是有偿的,双方当事人的权利义务受到严格的限制,并具有对等性;救济是公民的一项基本权利,其资金(或物资)的转移是单方向的,一方对另一方并不产生约束力。

第三,就损失补偿的实施看,保险的补偿或给付,以一定的数理计算为依据,而且补偿金额与保险费数额、损失数额等有一定的对等关系,其补偿一般是比较充分的;而救济没有任何规定和约束,救济的数额也以救助人的意愿和救助基金的多少为限,无法补偿回受害人的损失。

8.保险与储蓄的比较:第一,在对价关系上,从单个被保险人来看,被保险人缴纳的保费与其享受的赔款或给付并不一致;而储蓄无论从总体还是个人方面来看,提取的金额等于本金加利息,对每一个储户都保持这种对等的关系。

保险学第二章:保险的基本原则在保险学中,保险的基本原则是构建整个保险体系的基石,它们对于规范保险交易、保障合同双方的合法权益以及维持保险市场的稳定和健康发展都起着至关重要的作用。

接下来,让我们逐一探讨这些基本原则。

一、最大诚信原则最大诚信原则是保险合同订立的基础。

在保险交易中,双方都必须以最大的诚意和诚实守信的态度来参与。

对于投保人来说,这意味着要如实告知与保险标的相关的重要事实,不得隐瞒或谎报。

比如,在购买健康保险时,投保人需要如实告知自己的过往病史、家族病史等信息。

如果投保人故意隐瞒重要事实,保险公司在发现后有权解除合同,甚至不承担赔偿责任。

而对于保险公司来说,最大诚信原则要求其在订立合同前,要向投保人清晰、准确地说明保险条款的内容,特别是免责条款等重要事项。

不能使用模糊、晦涩的语言来误导投保人。

只有双方都秉持最大诚信原则,保险合同才能公平、合理地订立和履行。

二、保险利益原则保险利益原则规定,投保人或被保险人对保险标的必须具有法律上承认的利益。

简单来说,就是保险标的的损失或存在与否会直接影响到投保人或被保险人的经济利益。

例如,你拥有一辆汽车,那么你对这辆汽车具有保险利益,可以为其购买保险;但如果你对一辆不属于你的汽车投保,那么这份保险合同就是无效的。

保险利益原则的意义在于防止道德风险的发生。

如果投保人对保险标的没有保险利益,那么他可能会故意制造保险事故来获取赔偿,从而损害保险公司和其他投保人的利益。

同时,它也限定了保险赔偿的额度,赔偿金额不会超过投保人所具有的保险利益。

三、损失补偿原则损失补偿原则是指当保险事故发生导致被保险人遭受经济损失时,保险公司给予的赔偿仅限于弥补被保险人的实际损失,使其恢复到受损前的经济状况,但不会让被保险人因保险赔偿而获得额外的利益。

例如,你的房屋因火灾造成了一定的损失,经过评估损失为 50 万元,而你购买的房屋保险保额为 80 万元,那么保险公司最多只会赔偿50 万元。