初级会计实务第7章精讲

- 格式:ppt

- 大小:591.00 KB

- 文档页数:165

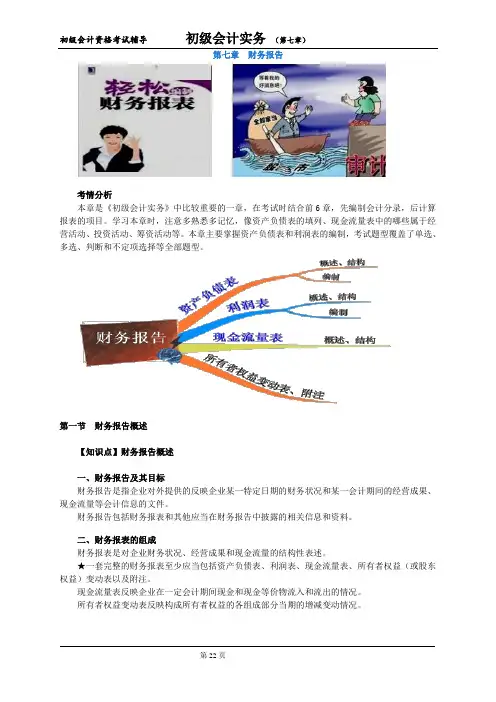

第七章财务报告考情分析本章是《初级会计实务》中比较重要的一章,在考试时结合前6章,先编制会计分录,后计算报表的项目。

学习本章时,注意多熟悉多记忆,像资产负债表的填列、现金流量表中的哪些属于经营活动、投资活动、筹资活动等。

本章主要掌握资产负债表和利润表的编制,考试题型覆盖了单选、多选、判断和不定项选择等全部题型。

第一节财务报告概述【知识点】财务报告概述一、财务报告及其目标财务报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。

二、财务报表的组成财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

★一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

现金流量表反映企业在一定会计期间现金和现金等价物流入和流出的情况。

所有者权益变动表反映构成所有者权益的各组成部分当期的增减变动情况。

附注是财务报表不可或缺的组成部分,是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

第二节资产负债表【知识点】资产负债表的概述及结构★记住资产负债表简表。

一、资产负债表的概述资产负债表是指反映企业在某一特定日期的财务状况的报表。

资产=负债+所有者权益(一)资产【例题·多选题】下列项目中,属于资产负债表中“流动资产”项目的有()。

A.预付款项B.开发支出C.交易性金融资产D.存货『正确答案』ACD『答案解析』开发支出属于非流动资产项目。

(二)负债【例题·多选题】下列项目中,属于资产负债表中“流动负债”项目的有()。

A.预收款项B.应付债券C.长期应付款D.一年内到期的长期借款『正确答案』AD『答案解析』“一年内到期的长期借款”填列在“一年内到期的非流动负债”项目,属于流动负债。

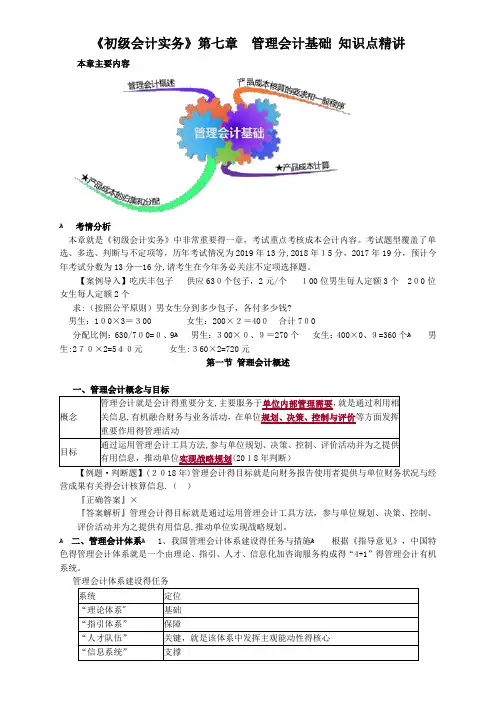

《初级会计实务》第七章管理会计基础知识点精讲本章主要内容ﻫ考情分析本章就是《初级会计实务》中非常重要得一章,考试重点考核成本会计内容。

考试题型覆盖了单选、多选、判断与不定项等,历年考试情况为2019年13分,2018年15分,2017年19分,预计今年考试分数为13分—16分,请考生在今年务必关注不定项选择题。

【案例导入】吃庆丰包子供应630个包子,2元/个100位男生每人定额3个 200位女生每人定额2个求:(按照公平原则)男女生分到多少包子,各付多少钱?男生:100×3=300 女生:200×2=400合计700分配比例:630/700=0、9ﻫ男生:300×0、9=270个女生:400×0、9=360个ﻫ男生:270×2=540元女生:360×2=720元第一节管理会计概述一、管理会计概念与目标概念管理会计就是会计得重要分支,主要服务于单位内部管理需要,就是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制与评价等方面发挥重要作用得管理活动目标通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划(2018年判断)【例题·判断题】(2018年)管理会计得目标就是向财务报告使用者提供与单位财务状况与经营成果有关得会计核算信息.()『正确答案』×『答案解析』管理会计得目标就是通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划。

ﻫ二、管理会计体系ﻫ 1、我国管理会计体系建设得任务与措施ﻫ根据《指导意见》,中国特色得管理会计体系就是一个由理论、指引、人才、信息化加咨询服务构成得“4+1”得管理会计有机系统。

管理会计体系建设得任务系统定位“理论体系" 基础“指引体系”保障“人才队伍”关键,就是该体系中发挥主观能动性得核心“信息系统”支撑2、管理会计指引体系管理会计指引体系包括基本指引、应用指引与案例库,用以指导单位管理会计实践。

《初级会计实务》第七章管理会计基础知识点精讲本章主要内容ﻫ考情分析本章就是《初级会计实务》中非常重要得一章,考试重点考核成本会计内容。

考试题型覆盖了单选、多选、判断与不定项等,历年考试情况为2019年13分,2018年15分,2017年19分,预计今年考试分数为13分—16分,请考生在今年务必关注不定项选择题。

【案例导入】吃庆丰包子供应630个包子,2元/个100位男生每人定额3个 200位女生每人定额2个求:(按照公平原则)男女生分到多少包子,各付多少钱?男生:100×3=300 女生:200×2=400合计700分配比例:630/700=0、9ﻫ男生:300×0、9=270个女生:400×0、9=360个ﻫ男生:270×2=540元女生:360×2=720元第一节管理会计概述一、管理会计概念与目标概念管理会计就是会计得重要分支,主要服务于单位内部管理需要,就是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制与评价等方面发挥重要作用得管理活动目标通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划(2018年判断)【例题·判断题】(2018年)管理会计得目标就是向财务报告使用者提供与单位财务状况与经营成果有关得会计核算信息.()『正确答案』×『答案解析』管理会计得目标就是通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划。

ﻫ二、管理会计体系ﻫ 1、我国管理会计体系建设得任务与措施ﻫ根据《指导意见》,中国特色得管理会计体系就是一个由理论、指引、人才、信息化加咨询服务构成得“4+1”得管理会计有机系统。

管理会计体系建设得任务系统定位“理论体系" 基础“指引体系”保障“人才队伍”关键,就是该体系中发挥主观能动性得核心“信息系统”支撑2、管理会计指引体系管理会计指引体系包括基本指引、应用指引与案例库,用以指导单位管理会计实践。

2021年会计职称考试【初级会计实务】讲义第七章(5)产品生产本钱表是反映企业在报告期内生产的全部产品的总本钱的报表。

该表一般分为两种, 一种按本钱工程反映, 另一种按产品种类反映。

按本钱工程反映的产品生产本钱表是按本钱工程汇总反映企业在报告期内发生的全部生产本钱以及产品生产本钱合计额的报表。

在按本钱工程反映的产品生产本钱表中, 上年实际数应根据上年12月份本表的本年累计实际数填列;本年方案数应根据本钱方案有关资料填列;本年累计实际数应根据本月实际数加上上月份本表的本年累计实际数计算填列。

在按产品种类反映的产品生产本钱表中, 各种产品的本月实际产量, 应根据相应的产品本钱明细账填列。

本年累计实际产量, 应根据本月实际产量, 加上上月本表的本年累计实际产量计算填列。

上年实际平均单位本钱, 应根据上年度本表所列全部累计实际平均单位本钱填列;本年方案单位本钱, 应根据本年度本钱方案填列;本月实际单位本钱, 应根据表中本月实际总本钱除以本月实际产量计算填列。

如果在产品本钱明细账或产成品本钱汇总表中有着现成的本月产品实际的产量、总本钱和单位本钱, 表中这些工程都可以根据产品本钱明细账或产成品本钱汇总表填列。

产品生产本钱表中本年累计实际平均单位本钱, 应根据表中本年累计实际总本钱除以本年累计实际产量计算填列。

按上年实际平均单位本钱计算的本月总本钱和本年累计总本钱, 应根据本月实际产量和本年累计实际产量, 乘以上年实际平均单位本钱计算填列。

按本年方案单位本钱计算的本月总本钱和本年累计总本钱, 应根据本月实际产量和本年累计实际产量, 乘以本年方案单位本钱计算填列。

本月实际总本钱, 应根据产品本钱明细账或产成品本钱汇总表填列。

本年累计实际总本钱, 应根据产品本钱明细账或产成品本钱汇总表本年各月产成品本钱计算填列。

如果有不合格品, 应单列一行, 并注明不合格品字样, 不应与合格产品合并填列。

对于可比产品, 如果企业规定有本年本钱比上年本钱的降低额或降低率的方案指标, 还应根据产品生产本钱表资料计算本钱的实际降低额或降低率, 作为该表的补充资料填列在表的下端。

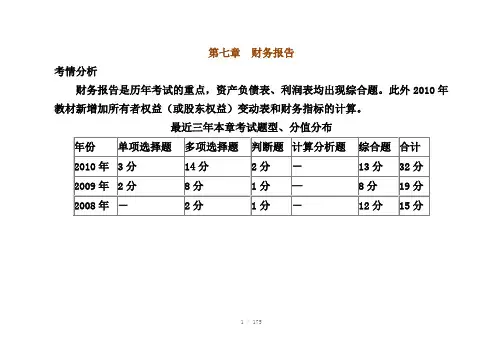

第七章财务报告考情分析财务报告是历年考试的重点,资产负债表、利润表均出现综合题。

此外2010年教材新增加所有者权益(或股东权益)变动表和财务指标的计算。

最近三年本章考试题型、分值分布1 / 175财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

考点一:资产负债表(一)定义资产负债表是指反映企业在某一特定日期的财务状况的报表。

资产负债表主要反映资产、负债和所有者权益三方面的内容,并满足“资产=负债+所有者权益”平衡式。

(二)资产负债表的结构1.我国企业的资产负债表采用账户式结构。

账户式资产负债表分左右两方,左方为资产项目,大体按资产的流动性大小排列,流动性大的资产如“货币资金”、“交易性金融资产”等排在前面,流动性小的资产如“长期股权投资”、“固定资产”等排在后面。

右方为负债及所有者权益项目,一般按要求清偿时间的先后顺序排列,“短期借款”、“应付票据”、“应付账款”等需要在一年以内或者长于一年的一个正常营业周期内偿还的流动负债排在前面,“长期借款”等在一年以上才需偿还的非流动负债排在中间,在企业清算之前不需要偿还的所有者权益项目排在后面。

2.账户式资产负债表中的资产各项目的合计等于负债和所有者权益各项目的合计,即资产负债表左方和右方平衡。

因此,通过账户式资产负债表,可以反映资产、负债、所有者权益之间的内在关系,即“资产=负债+所有者权益”。

(三)资产负债表项目的填列方法1.根据总账科目余额填列。

(1)直接一个总账科目余额填列。

如“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目,根据“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”各总账科目的余额直接填列。

(2)根据几个总账科目的期末余额计算填列。

如“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目的期末余额的合计数填列。

“未分配利润”项目。

《初级会计实务》第七章管理会计基础知识点精讲本章主要内容考情分析本章是《初级会计实务》中非常重要的一章,考试重点考核成本会计内容。

考试题型覆盖了单选、多选、判断和不定项等,历年考试情况为2019年13分,2018年15分,2017年19分,预计今年考试分数为13分-16分,请考生在今年务必关注不定项选择题。

【案例导入】吃庆丰包子供应630个包子,2元/个100位男生每人定额3个200位女生每人定额2个求:(按照公平原则)男女生分到多少包子,各付多少钱?男生:100×3=300 女生:200×2=400 合计700分配比例:630/700=0.9男生:300×0.9=270个女生:400×0.9=360个男生:270×2=540元女生:360×2=720元第一节管理会计概述一、管理会计概念和目标概念管理会计是会计的重要分支,主要服务于单位内部管理需要,是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制和评价等方面发挥重要作用的管理活动目标通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划(2018年判断)【例题·判断题】(2018年)管理会计的目标是向财务报告使用者提供与单位财务状况和经营成果有关的会计核算信息。

()『正确答案』×『答案解析』管理会计的目标是通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划。

二、管理会计体系1.我国管理会计体系建设的任务和措施根据《指导意见》,中国特色的管理会计体系是一个由理论、指引、人才、信息化加咨询服务构成的“4+1”的管理会计有机系统。

管理会计体系建设的任务2.管理会计指引体系管理会计指引体系包括基本指引、应用指引和案例库,用以指导单位管理会计实践。

(1)管理会计基本指引(2)管理会计应用指引与管理会计案例库三、管理会计要素及具体内容单位应用管理会计的要素包括应用环境、管理会计活动、工具方法和信息与报告。

营业利润:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)利润总额.营业利润+营业外收入-营业外支出营业外收入.营业外收入主要包括非流动资产毁损报废收益、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

营业外支出:营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产毁损拫废损失、捐赠支出、盘亏损失、非常损失、罚款支出等.所得税费用=当期所得税+递延所得税当期所得税即为当期应交所得税。

应交所得税=应纳税所得额x企业所得税税率=(税前会计利润+纳税调整增加额—纳税调整减少额)x企业所得税税率递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额递延所得税资产期初余额)借所得税费用』巨三�递延所得税资产(或贷方)贷:应交税费应交所得税递延所得税负债(或借方)_J利润结转:会计期末结转本年利润的方法有表结法(年末转入本年利润科目,每月编制财务报表,通过利润表计算反映各期的利润或亏损)和账结法(月末转入本年利润科目,每月编制财务报表,通过“本年利润“科目反映本年累计实现的利润或亏损)两种.0利润结转o利润分配是指企业根据国家有关规定和企业童程、投资者协议等,对企业可供分配的利润所进行的分配。

可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入可供投资者分配的利润=可供分配的利润-提取的盈余公积未分配利润=可供投资者分配的利润-给投资者分配的利润0利润分旦」利润表是指反映企业在一定会计期间的经营成的报表,我国企业利润表采用多步式格式,利润表的项目应该按照发生额填列。

lI�营业收入:包括“主营业务收入“和“其他业务收入"营业成本:包括“主营业务成本”和“其他业务成本"7税金及附加根据税金及附加科目发生额填列丿匡三研发费用应根据“管理费用科目下j项目填列的"研发费用'明细科目以及“无形资产摊销“明细科目的发生额填列实务第七章收入、费用和利润识别与客户订立的合同(与确认有关)识别合同中的单项履约义务(与确认有关)1. 收入确认和计量的步骤(五步法)lo确定交易价格(与计量有关)将交易价格分摊至各单项履约义务(与计虽有关)履行每一单项履约义务时确认收入(与确认有关)各种方式下销售业务的账务处理0发出商品业务的账务处理01借:库存现金/银行存款/应收账款/应收票据贷,主营业务收入/其他业务收入(材料收入)应交税费一应交增值税(销项税额)借:主营业务成本/其他业务成本(材料成本)贷,库存商品/原材料发出商品时不确认收入,收到代销清单时确认收入应支付的手续费计入销售费用代销商品手续费计入其他业务收入2一般销售商品业务·一借.库存商品确认收入之前O贷.发出商品借:主营业务收入应交税费一应交增值税(销项税额)贷·银行存款/应收票据/应收账款等借.库存商品确认收入之后O贷:主营业务成本最佳估计数的确定:期望值或最可能发生金额确定3. 可变对价的账务处理闷限制条件·不超过在相关不确定性消除时,累计已确认的收入极可能不会发生至大转回的金额企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为—项资产。