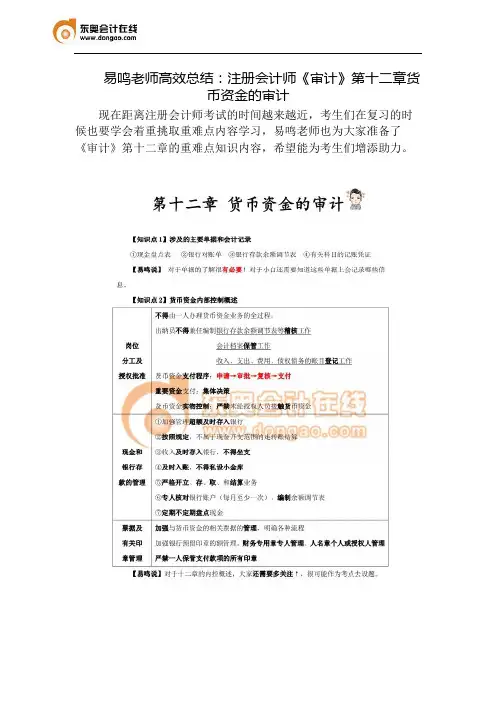

第十二章 货币资金的审计(赵翠敏)

- 格式:docx

- 大小:39.11 KB

- 文档页数:9

CPA《审计》教材梳理:货币资金的审计第二十章货币资金的审计本章属于比较重要的内容。

在审计实务的考查中经常涉及货币资金的内部控制、现金和银行存款的实质性程序。

考生应把握好货币资金的内部控制;现金的盘点;银行存款余额调节表的审查;银行存款函证等实质性程序。

第一节货币资金审计概述一、货币资金与交易循环(教材P484图20-1)二、凭证和会计记录货币资金审计涉及的凭证和会计记录主要有:(1)现金盘点表。

(2)银行对账单。

(3)银行存款余额调节表。

(4)有关科目的记账凭证。

(5)有关会计账簿。

三、货币资金内部控制概述(P485-486)1.岗位分工及授权批准2.现金和银行存款的管理3.票据及有关印章的管理4.监督检查第二节库存现金审计一、审计目标(一)审计目标与认定对应关系表(二)审计目标与审计程序对应关系表二、库存现金内部控制的测试三、库存现金的实质性程序库存现金的实质性程序一般包括:(以下讲义对教材内容做了适当的调整)1.监盘库存现金。

监盘库存现金是证实资产负债表中所列现金是否存在的一项重要程序。

(1)盘点的范围:企业盘点库存现金,通常包括对已收到但未存入银行的现金、零用金、找换金等的盘点。

盘点的范围一般包括企业各部门经管的现金。

(2)盘点的主体:盘点库存现金的时间和人员应视被审计单位的具体情况而定,但必须有出纳员和被审计单位会计主管人员参加,并由注册会计师进行监盘。

(3)盘点的方式:对库存现金的监盘实施突击性的检查。

(4)盘点的时间:对库存现金的监盘时间最好选择在上午上班前或下午下班时进行。

在进行现金盘点前,应由出纳员将现金集中起来存入保险柜。

必要时可加以封存,然后由出纳员把已办妥现金收付手续的收付款凭证登入库存现金日记账。

如被审计单位库存现金存放部门有两处或两处以上的,应同时进行盘点。

审阅库存现金日记账并同时与现金收付凭证相核对。

一方面检查库存现金日记账的记录与凭证的内容是否相符;另一方面了解凭证日期与库存现金日记账日期是否相符或接近。

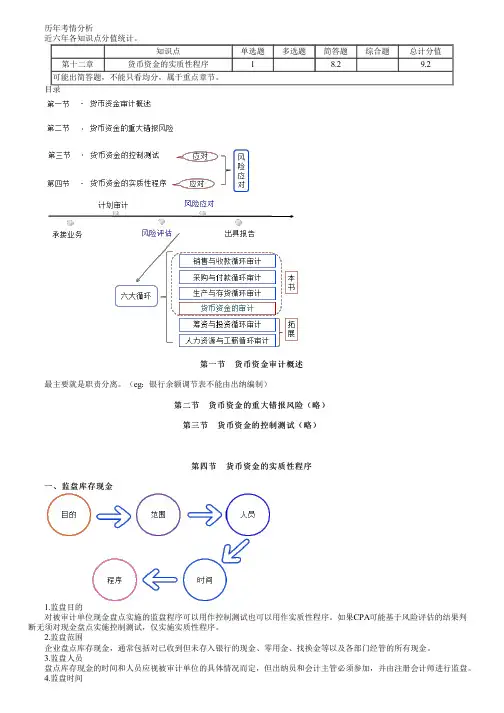

历年考情分析 近六年各知识点分值统计。

知识点单选题多选题简答题综合题总计分值第十二章货币资金的实质性程序18.29.2可能出简答题,不能只看均分,属于重点章节。

目录第一节 货币资金审计概述最主要就是职责分离。

(eg:银行余额调节表不能由出纳编制)第二节 货币资金的重大错报风险(略)第三节 货币资金的控制测试(略)第四节 货币资金的实质性程序一、监盘库存现金 一、监盘库存现金1.监盘目的对被审计单位现金盘点实施的监盘程序可以用作控制测试也可以用作实质性程序。

如果CPA可能基于风险评估的结果判断无须对现金盘点实施控制测试,仅实施实质性程序。

2.监盘范围 企业盘点库存现金,通常包括对已收到但未存入银行的现金、零用金、找换金等以及各部门经管的所有现金。

3.监盘人员 盘点库存现金的时间和人员应视被审计单位的具体情况而定,但出纳员和会计主管必须参加,并由注册会计师进行监盘。

4.监盘时间 (1)查看被审计单位制定的盘点计划,以确定监盘时间。

(2)对库存现金的监盘最好实施突击性的检查,时间最好选择在上午上班前或下午下班时。

(3)如被审计单位库存现金存放部门有两处或两处以上的,可以考虑同时进行盘点。

(4)在非资产负债表日进行监盘时,应将监盘金额调整至资产负债表日的金额,并对变动情况实施程序。

【时间】 5.监盘程序 (1)冲抵库存现金的借条、未提现支票、未做报销的原始凭证,应在“库存现金监盘表”中注明,必要时应提请被审计单位作出调整; (2)由出纳员盘点,由注册会计师编制“库存现金监盘表”。

【总结】 1.监盘可用控测、实质。

也可仅实质。

2.所有现金 3.有三人,主管出纳CPA,签字要三人连签。

4.突击检查(应当)+上上下下(最好),存放多地考虑同时。

5.出纳员盘点,注会监盘,CPA不可代为编制盘点表单。

审计旅游团在线问答 被审计单位管理层给你的企业银行存款明细表,你就该银行存款明细表设计并实施进一步审计程序,未发现错报,结果满意。

第87讲-主要活动内部控制、货币资金重大错报风险、测试内部控制第十二章货币资金的审计考情统计本章 2017~ 2019年累计分值为 9.5分,年均分值 3.2分,排在全书各章的第 20位,暂时处于低水平。

其中 2018年考试没有涉及到本章的内容。

本章篇幅不长,但实务特色很强,考试内容主要在第四节。

特别是银行存款相关的内容。

专业难度较高,错报性质严重,可能考核简答题或综合题,需要高度重视。

题型、题量及分值知识结构第一节主要业务活动与相关内部控制一、了解货币资金内部控制的程序二、与货币资金相关的主要业务活动三、货币资金内部控制概述一、了解货币资金内部控制的程序1. 询问参与货币资金业务活动的人员,如销售、采购和财务部门的员工和管理人员。

2. 观察货币资金业务流程中特定控制的执行,例如出纳人员如何进行现金盘点。

3. 检查相关文件和报告,例如银行余额调节表的编制及调节事项的复核与处理等。

4. 实施穿行测试,穿行测试通常综合了询问、观察、检查、重新执行等多种程序。

二、与货币资金相关的主要业务活动[ 现金 /银存 ](一)现金管理1. 出纳员每日对库存现金自行盘点,编制现金日报表,井与实际库存额核对,如有差异及时查明原因。

2. 会计主管不定期检查现金日报表。

3. 每月末,会计主管指定出纳员以外的人员 [可以是会计主管 ] 对现金进行盘点,编制库存现金盘点表,将盘点金额与现金日记账余额进行核对。

会计主管复核库存现金盘点表,如盘点金额与现金日记账余额存在差异,需查明原因并报经财务经理批准后进行财务处理。

(二)银行存款管理1. 银行账户管理银行账户的开立、变更或注销须经财务经理审核,报总经理审批。

2. 编制银行存款余额调节表每月末,会计主管指定出纳员以外的人员核对银行存款日记账和银行对账单,编制银行存款余额调节表,使银行存款账面余额与银行对账单调节相符。

如调节不符,查明原因。

会计主管复核银行存款余额调节表,对需要进行调整的调节项目及时进行处理。

谈货币资金的审计

王淑娴

【期刊名称】《山西财税》

【年(卷),期】2012()6

【摘要】货币资金是指企业在生产经营过程中停留在货币形态的那部分资金,它是企业流动资产的重要组成部分,包括库存现金、银行存款和其他货币资金。

在企业日常经营活动中,货币资金是当前可以用来支付、流动性最强、诱惑力最大、最易被挪用、侵吞、贪污的资产,并且它与其他交易或业务活动的各项资产均有着密切的联系。

由于货币资金的特殊属性,其安全管理涉及广、难度大、责任重,控制风险相当高,所以加强对货币资金的审计相当重要。

目前,不管是外部审计还是内部审计,对企业的货币资金监督都未给以足够的重视。

因此。

【总页数】2页(P44-45)

【作者】王淑娴

【作者单位】吕梁市人民医院

【正文语种】中文

【中图分类】F239.4

因版权原因,仅展示原文概要,查看原文内容请购买。