关于调整会计报表期初数的问题【会计实务操作教程】

- 格式:pptx

- 大小:146.09 KB

- 文档页数:4

关于调表以及调表不调帐的相关问题【会计实务经验之谈】关于调表:会计政策变更一般调整变更当期期初的留存收益和比较报表最早期间的期初留存收益。

估计变更不涉及调表的问题。

差错更正的调整总结如下:(1)本期发现前期重大差错(非日后事项),需要披露差错的性质和内容,需要调表,资产负债表调当年的年初数,利润表调上年数,账务处理记在发现差错的年度,涉及以前年度的损益类科目的调整时用“以前年度损益调整”科目,其他的用本年度的科目。

本期发现前期非重要差错(非日后事项),需要披露差错的性质和内容,不调整相关报表项目的期初数,但应调整发现当期与前期相同的相关项目,账务处理记在发现差错的年度,用本年度科目。

(2)日后期间发现前期重大会计差错和非重大差错均作为日后调整事项处理,不用披露,需要调表(对于报告年度的会计差错及以前年度的非重大会计差错应调整报告年度利润表和所有者权益变动表的本期数(利润表本年累计数、所有者权益变动表本年实际数)和资产负债表的期末数;对于报告年度以前年度的重大会计差错应当调整报告年度利润表和所有者权益变动表的上年数(如果涉及)和报告年度资产负债表的年初数和期末数。

),账务处理记在发现差错的年度,涉及以前年度的损益类科目的调整时用“以前年度损益调整”科目,其他的用本年度的科目。

什么是调表不调帐调表不调帐,是指你科目做的对,但是税前扣除是有比例限制的,这部分调整只需要调增所得税的缴纳数,如福利费,你还正常计入费用中,但是税前扣除比例为工资总额的14%,那么这一部分你只需要调表就可以,把超过工资总额14%的这一部分调增,补所得税,但并不需要调帐调表不调账的原因一是期后即将发生,或已经发生的情况。

二是重分类调整的情况,比如应收账款的贷方期末余额,这类情况一般会让企业自己提前处理了,包括现在的财务软件期末生成报表时会自动重分类。

三是审计只是合理保证报表是公允的,至于企业是否调账不是注册会计师应该考虑的,所以不调账的意思不是说企业不需要调账,是说注册会计师不要求企业调账,而实际上企业在调表时候一般都是要先调账的,既然报表答应调整,作为会计核算的要求账本也是需要调整的。

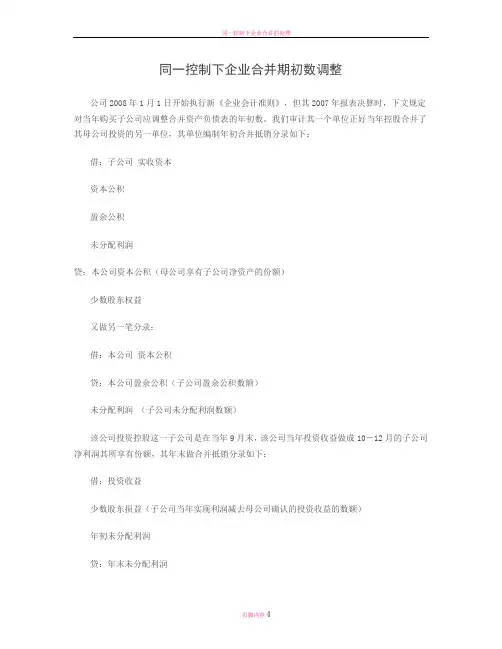

同一控制下企业合并期初数调整公司2008年1月1日开始执行新《企业会计准则》,但其2007年报表决算时,下文规定对当年购买子公司应调整合并资产负债表的年初数。

我们审计其一个单位正好当年控股合并了其母公司投资的另一单位,其单位编制年初合并抵销分录如下:借:子公司实收资本资本公积盈余公积未分配利润贷:本公司资本公积(母公司享有子公司净资产的份额)少数股东权益又做另一笔分录:借:本公司资本公积贷:本公司盈余公积(子公司盈余公积数额)未分配利润(子公司未分配利润数额)该公司投资控股这一子公司是在当年9月末,该公司当年投资收益做成10-12月的子公司净利润其所享有份额,其年末做合并抵销分录如下:借:投资收益少数股东损益(子公司当年实现利润减去母公司确认的投资收益的数额)年初未分配利润贷:年末未分配利润我们分析以后,暂时做出的分录应为:借:投资收益(本公司享有子公司10-12月净利润的份额)少数股东损益(子公司当年实现利润少数股东所享有的份额)年初未分配利润年初未分配利润--其他调整因素(子公司1-9月实现净利润本公司所享有的份额)贷:年末未分配利润同一控制下企业合并,在编制合并当期期末比较报表时,应视同参与合并各方在最终控制方开始实施控制时即以目前的状态存在。

提供比较报表时,应对前期比较报表进行调整。

借:母公司投资收益(合并日至期末母公司享有子公司净利润的份额)少数股东损益(合并日至期末少数股东享有子公司净利润的份额)少数股东损益(年初至合并日少数股东享有子公司净利润的份额)年初未分配利润(年初子公司未分配利润中少数股东享有的份额)贷:年末未分配利润(合并日子公司未分配利润中少数股东享有的份额+合并日至期末子公司净利润)这一分录讲解:母公司的投资收益应为合并日后子公司实现利润的份额少数股东损益则包括合并当期期初至合并日实现的损益少数股东应享有的份额年初未分配利润:由于合并是期中进行,所以合并报表的年初未分配利润(合并资产负债表的年初数和合并利润表的年初未分配利润)是母公司的年初未分配利润加子公司年初未分配利润中母公司享有的份额。

期初库存金额数据查询核对

第一步:进入“供应链-库存管理-期初数据-期初余额”节点

第二步:查询条件选择所有“制单”状态的单据。

(这里注意将选择日期都清空)

第三步:在列表模式中,选择其中一条后,按“ctrl+A"选中全部的单据,点击表头的“签字”按钮。

第四步:进入“财务会计-存货核算-期初数据-录入期初单据”节点

第五步:点击表头上的“辅助查询”按钮,选择导入。

当提示“期初导入成功”后方可退出第六步:点击“快速切换”进入2013年1月份,然后再进入“财务会计-存货核算-期初数据-期初记帐”节点,点击表头按钮”期初记帐“,大家就能看到库存期初金额了。

第七步:进入“财务会计-存货核算-统计分析-收发存汇总表”点击查询

期初库存数据修改

第一步:进入“供应链-库存管理-期初数据-期初余额”节点,然后点查询,查询条件选择自己查找出来有出入的存货编码。

状态选择‘签字’

第二步:点击“取消签字”,然后在“维护”下拉菜单中选择“修改”,修改完后再点击“签字”,即完成修改操作。

(注意入库日期需要修改到期初记帐之前的日期)。

XX集团期初数据调整操作手册一、期初科目设置此次科目辅助调整详见附件内容,此次科目体系删除了部分科目的项目辅助核算,各个子公司2018年登陆系统,如果需要项目辅助核算,可以自行增加项目辅助核算。

集团不做统一控制。

具体操作如下(以【001XX】、科目【4003 其他综合收益】科目为例):在全局将4003 科目修改为【客户辅助核算】,将【项目辅助核算】删除。

如果下级公司需要原先的项目辅助核算,直接修改本单位的4003科目辅助核算,增加【项目辅助核算】需要选择编码为【xm项目】(自定义项增加,建议修改为【自定义项目】,与系统预置项目区分),不能选择编码为【0010 项目】(系统预置)在全局将4003 科目修改为【客户辅助核算】,将【项目辅助核算】删除。

如果下级公司需要原先的项目辅助核算,直接修改本单位的4003科目辅助核算,增加【项目辅助核算】需要选择编码为【xm项目】(自定义项增加,建议修改为【自定义项目】,与系统预置项目区分),不能选择编码为【0010 项目】(系统预置)二、期初建账操作节点及操作界面【功能导航】--【财务会计】--【总账】--【期初余额】,双击【期初余额】选择相应的单位,点击年初重算,年初重算作用就是将2017年该单位所有科目的期末余额结转到2018年期初。

由于2018年科目体系更改了相关科目辅助核算后,各单位在期初建账时需要对相关科目期初数据做调整(调整内容见附件),主要涉及以下二种情况:1、集团2018年对某些科目需要增加【客户辅助核算】或【供应商辅助核算】等辅助核算,下级单位在2017年已经设置该辅助核算的情况。

2017年度集团在全局科目没有设置客户辅助核算,但是下级公司已经设置了客户辅助核算。

2018年集团对全局科目做版本化,集团需要对部分科目增加客户辅助核算,下级公司2017年增加的【客户辅助核算】针对这种情况,各单位直接点击年初重算结转,该科目不用做数据调整2、集团将原先科目项目辅助核算取消,增加客商辅助核算,各个子公司2018年登陆系统,如果需要项目辅助核算,可以自行增加项目辅助核算。

会计操作技能之期初与期末调整记录在会计实践中,期初与期末调整记录是一项重要的操作技能。

期初调整记录用于调整会计期初的资产、负债和所有者权益,而期末调整记录则用于调整会计期末的收入、费用和利润。

本文将详细介绍这两种调整记录的目的、操作方法以及常见的调整项目。

一、期初调整记录期初调整记录通常用于调整会计期初的资产、负债和所有者权益,以确保财务报表的准确性和完整性。

1. 目的:期初调整记录的目的是根据相关会计准则和政策,调整和纠正会计期初的错误或遗漏,以确保财务报表反映出实际的财务状况。

2. 操作方法:期初调整记录的操作方法如下:(1)识别错误或遗漏:首先,审查会计期初的资产、负债和所有者权益账户,识别可能存在的错误或遗漏。

(2)确定调整项目:根据识别出的错误或遗漏,确定需要进行调整的项目。

(3)计算调整金额:基于相关会计准则和政策,计算出需要调整的金额。

(4)记录调整凭证:根据准确的调整金额,编制调整凭证,并将其记录在期初调整记录中。

(5)更新账户余额:根据调整凭证,更新相关账户的余额,确保账面余额与实际情况一致。

3. 常见调整项目:期初调整记录的常见调整项目包括:(1)计提折旧:为固定资产计提适当的折旧费用。

(2)计提坏账准备:为应收账款计提适当的坏账准备。

(3)调整预付/应付账款:调整预付账款和应付账款的余额,确保准确反映实际情况。

(4)调整未到期收入/费用:调整未到期的收入和费用,确保准确计入当期。

二、期末调整记录期末调整记录通常用于调整会计期末的收入、费用和利润,以确保财务报表反映出最准确的经营状况和财务结果。

1. 目的:期末调整记录的目的是根据相关会计准则和政策,调整和纠正会计期末的收入、费用和利润,以确保财务报表的准确性和可比性。

2. 操作方法:期末调整记录的操作方法如下:(1)识别需要调整的项目:审查会计期末的收入、费用和利润账户,识别可能存在的需要调整的项目。

(2)计算调整金额:基于相关会计准则和政策,计算出需要调整的金额或比率。

对期初数调整的说明

在审计中如果被审计单位提供的报表期初数与上年度的审计报告所附报表的期末数不一致,分以下情况处理:

1.如果是由于被审计单位没有按上年审计要求的调整分录进行

调整,则要求被审计单位按上年审计的调整分录进行调整,使被审计单位提供的报表期初数与上年度的审计报告所附报表的期末数一致(我方要取得调整分录,并检查调整是否正确,调整后是否一致),同时考虑由于被审计单位提供的报表期初数进行了调整所以导致其期末数也要进行调整。

(原则上允许调表不调账)

2.如果是被审计单位已按审计要求进行了调整,提供的报表期

初数与上年度的审计报告所附报表除了由于按会计准则要求对上年度的审计报告所附报表的期末数(即当期期初数)进行了期初数调整(如会计估价更正)外完全一致,则要求被审计单位提供该期初数调整的分录以及涉及调整的会计凭证复印件,我方检查该调整是否合理,如果合理则要求对方盖章确认。

(由于国资委的软件对期初数调整要求较多,所以对于小额不重要的调整,可要求被审计单位在当期调整,不要做期初数调整,但对大额重要调整,则必须按上述要求做期初数调整,并在附注里说明)。

调整以前年度损益后如何调整报表期初数展开全文调整年度损益会涉及到哪些项目的调整呢?企业对以前年度发生的损益进行调整时,将涉及应纳所得税、利润分配以及会计报表相关项目的调整.1、以前年度损益调整科目调整:以前年度损益调整科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项.企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过本科目核算.2、以前年度损益调整的主要账务处理:(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录.(二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记"应交税费--应交所得税"等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录.(三)经上述调整后,应将本科目的余额转入"利润分配--未分配利润"科目.本科目如为贷方余额,借记本科目,贷记"利润分配--未分配利润"科目;如为借方余额做相反的会计分录.3、本科目结转后应无余额:年初数最好不要动,是因为如果改动了的话,新一年报出的期初数与去年报出的年末数有不一致的地方,这是一般企业不想面对,因为会有很多麻烦事.例如你需要加入附注进行解释,或者向监管机构还有税局进行解释,比较麻烦.调整以前年度损益后如何调整报表期初数?从会计还是审计的角度来说,调整年初数是无可厚非的,但在实务操作中,要视其重大程度的.如果金额不是非常重大,涉及损益的金额在本年利润表中体现也未尝不可,但如果实在过於重大,就需要调整年初数,而且要加入附注解释调整的原因.根据企业会计准则(制度)的有关规定,题中情形,调整以前年度损益后如何调整报表期初数?1、"应交税费"项目:调增2、"未分配利润"项目:调减对于利润表,如果不提供上年同期数的,不涉及调整.以上就是小编为您整理的关于调整以前年度损益后如何调整报表期初数的相关内容,您阅读本文后一定知道该如何处理了.如果您还想要了解更多这方面的知识,请登录会计学堂网站跟我们老师同学们一起来互动学习吧.。

同一控制下企业合并期初数调整公司2008年1月1日开始执行新《企业会计准则》,但其2007年报表决算时,下文规定对当年购买子公司应调整合并资产负债表的年初数。

我们审计其一个单位正好当年控股合并了其母公司投资的另一单位,其单位编制年初合并抵销分录如下:借:子公司实收资本资本公积盈余公积未分配利润贷:本公司资本公积(母公司享有子公司净资产的份额)少数股东权益又做另一笔分录:借:本公司资本公积贷:本公司盈余公积(子公司盈余公积数额)未分配利润(子公司未分配利润数额)该公司投资控股这一子公司是在当年9月末,该公司当年投资收益做成10-12月的子公司净利润其所享有份额,其年末做合并抵销分录如下:借:投资收益少数股东损益(子公司当年实现利润减去母公司确认的投资收益的数额)年初未分配利润贷:年末未分配利润我们分析以后,暂时做出的分录应为:借:投资收益(本公司享有子公司10-12月净利润的份额)少数股东损益(子公司当年实现利润少数股东所享有的份额)年初未分配利润年初未分配利润--其他调整因素(子公司1-9月实现净利润本公司所享有的份额)贷:年末未分配利润同一控制下企业合并,在编制合并当期期末比较报表时,应视同参与合并各方在最终控制方开始实施控制时即以目前的状态存在。

提供比较报表时,应对前期比较报表进行调整。

借:母公司投资收益(合并日至期末母公司享有子公司净利润的份额)少数股东损益(合并日至期末少数股东享有子公司净利润的份额)少数股东损益(年初至合并日少数股东享有子公司净利润的份额)年初未分配利润(年初子公司未分配利润中少数股东享有的份额)贷:年末未分配利润(合并日子公司未分配利润中少数股东享有的份额+合并日至期末子公司净利润)这一分录讲解:母公司的投资收益应为合并日后子公司实现利润的份额少数股东损益则包括合并当期期初至合并日实现的损益少数股东应享有的份额年初未分配利润:由于合并是期中进行,所以合并报表的年初未分配利润(合并资产负债表的年初数和合并利润表的年初未分配利润)是母公司的年初未分配利润加子公司年初未分配利润中母公司享有的份额。