9

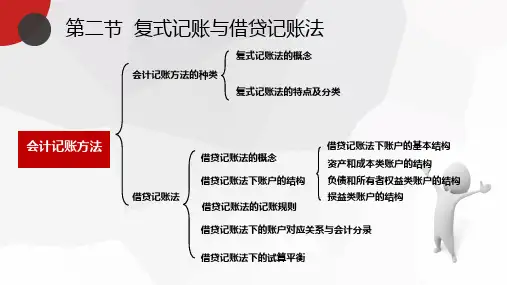

会计学 ) 借贷记账法( 第二节 借贷记账法(Debit_credit bookkeeping) (ACCOUNTING)

一、借贷记账符号的含义及账户结构 “借” “贷”记账符号的含义 借 记账符号的含义: 第一, 第一,表示资金运动的数量增减变化 第二, 第二 表示账户的性质 第三, 第三 表示记账的方向或栏目

8

会计学 ) 借贷记账法( 第二节 借贷记账法(Debit_credit bookkeeping) (ACCOUNTING)

一、借贷记账法的概念: 借贷记账法的概念: 以“借”和“贷”作为记账符号的复式记账方 法。 借贷记账法的内容: 借贷记账法的内容: (1)理论依据:会计等式 )理论依据: 会计等式: 资产=负债 负债+所有者权益 会计等式: 资产 负债 所有者权益 会计期间:资产 负债 所有者权益+收入 负债+所有者权益 收入-费用 会计期间:资产=负债 所有者权益 收入 费用 (2)记账符号: “借”与“贷” )记账符号:

6

第一节 复式记账原理

会计学(ACCOUNTING) )

三、复式记账法的特点 第一, 第一 需要设置完整的账户体系 第二, 通过账户记录可全面系统地反映经济 第二 活动的过程和结果, 活动的过程和结果, 表现资金运动的来龙 去脉. 去脉 第三, 便于试算平衡, 防止差错, 第三 便于试算平衡 防止差错 保证账户记 录的正确性. 录的正确性

22

借贷记账法( 第二节 借贷记账法(Debit_credit bookkeeping) (ACCOUNTING) 会计学 )

(四) 会计分录的种类:

简单会计分录: 简单会计分录:一借一贷 复合会计分录:一借多贷, 复合会计分录:一借多贷, 一贷多借, 一贷多借, 多借多贷。 多借多贷。