第四章生产费用在完工产品和在产品之间分配

- 格式:ppt

- 大小:841.51 KB

- 文档页数:61

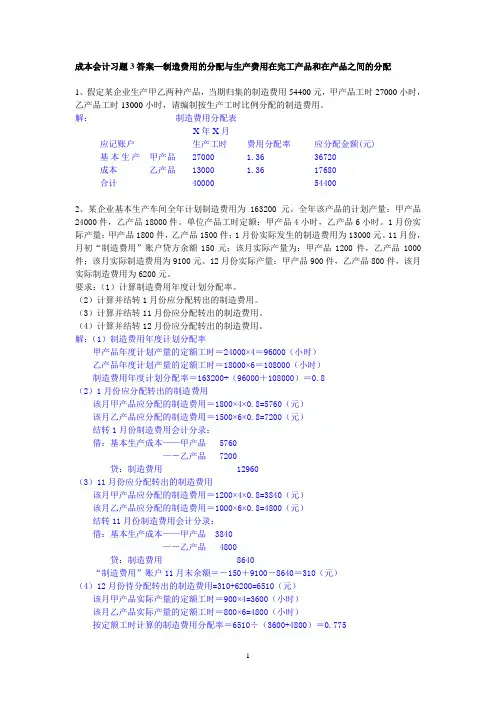

1 成本会计习题3答案—制造费用的分配与生产费用在完工产品和在产品之间的分配

1、假定某企业生产甲乙两种产品,当期归集的制造费用54400元,甲产品工时27000小时,乙产品工时13000小时,请编制按生产工时比例分配的制造费用。

解: 制造费用分配表

X年X月

应记账户 生产工时 费用分配率 应分配金额(元)

基本生产成本 甲产品 27000 1.36 36720

乙产品 13000 1.36 17680

合计 40000 54400

2、某企业基本生产车间全年计划制造费用为163200元。全年该产品的计划产量:甲产品24000件,乙产品18000件。单位产品工时定额:甲产品4小时,乙产品6小时。1月份实际产量:甲产品1800件,乙产品1500件;1月份实际发生的制造费用为13000元。11月份,月初“制造费用”账户贷方余额150元;该月实际产量为:甲产品1200件,乙产品1000件;该月实际制造费用为9100元。12月份实际产量:甲产品900件,乙产品800件,该月实际制造费用为6200元。

要求:(1)计算制造费用年度计划分配率。

(2)计算并结转1月份应分配转出的制造费用。

(3)计算并结转11月份应分配转出的制造费用。

(4)计算并结转12月份应分配转出的制造费用。

解:(1)制造费用年度计划分配率

甲产品年度计划产量的定额工时=24000×4=96000(小时)

乙产品年度计划产量的定额工时=18000×6=108000(小时)

制造费用年度计划分配率=163200÷(96000+108000)=0.8

(2)1月份应分配转出的制造费用

该月甲产品应分配的制造费用=1800×4×0.8=5760(元)

该月乙产品应分配的制造费用=1500×6×0.8=7200(元)

结转1月份制造费用会计分录:

浙江财经学院 余景选 1

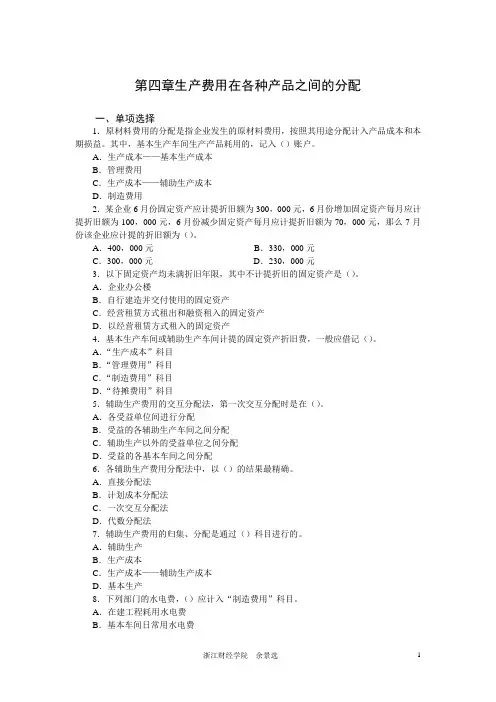

第四章生产费用在各种产品之间的分配

一、单项选择

1.原材料费用的分配是指企业发生的原材料费用,按照其用途分配计入产品成本和本期损益。其中,基本生产车间生产产品耗用的,记入()账户。

A.生产成本——基本生产成本

B.管理费用

C.生产成本——辅助生产成本

D.制造费用

2.某企业6月份固定资产应计提折旧额为300,000元,6月份增加固定资产每月应计提折旧额为100,000元,6月份减少固定资产每月应计提折旧额为70,000元,那么7月份该企业应计提的折旧额为()。

A.400,000元 B.330,000元

C.300,000元 D.230,000元

3.以下固定资产均未满折旧年限,其中不计提折旧的固定资产是()。

A.企业办公楼

B.自行建造并交付使用的固定资产

C.经营租赁方式租出和融资租入的固定资产

D.以经营租赁方式租入的固定资产

4.基本生产车间或辅助生产车间计提的固定资产折旧费,一般应借记()。

A.“生产成本”科目

B.“管理费用”科目

C.“制造费用”科目

D.“待摊费用”科目

5.辅助生产费用的交互分配法,第一次交互分配时是在()。

A.各受益单位间进行分配

B.受益的各辅助生产车间之间分配

C.辅助生产以外的受益单位之间分配

D.受益的各基本车间之间分配

6.各辅助生产费用分配法中,以()的结果最精确。

A.直接分配法

B.计划成本分配法

C.一次交互分配法

D.代数分配法

7.辅助生产费用的归集、分配是通过()科目进行的。

A.辅助生产

B.生产成本

C.生产成本——辅助生产成本

D.基本生产

8.下列部门的水电费,()应计入“制造费用”科目。

第八章 生产费用在完工产品和在产品之间的分配

【思考题】

1、什么是在产品?企业对在产品数量进行核算的方法有哪几种?

2、月末在产品成本的确定方式有哪几种?各适用于什么情况?

3、按约当产量计算在产品成本法的基本程序是怎样的?

4、如何确定在产品的投料比例?

5、如何确定在产品的完工程度?

6、按定额比例计算在产品成本法的基本程序和有关公式是怎样的?

7、如何对入库的完工产品进行核算?

【练习题】

1、单项选择题

1)采用不计在产品成本法的适用范围是 。

A、期末无在产品 B、月末在产品数量很少

C、月末在产品数量较多 D、月末在产品数量均衡

2)A产品要经历三道工序完成,各工序的投料比例分别为50%、35%和15%,材料在生产开始时一次投入,则第二步在产品的投料比例是 。

A、100% B、50% C、85% D、35%

3)A产品要经历三道工序完成,各工序的定额工时分别为30小时、10小时和10小时,则第二工序的在产品完工程度是 。

A、50% B、70% C、80% D、90%

4)B产品要经历三道工序完成,各工序的月末在产品数量分别为100件、120件和150件,各工序在产品的完工程度分别为30%、65%和85%,若该产品的定额工时为50小时,则第三工序的定额工时为 小时。

A、10 B、15 C、20 D25

5)下列产品中属于狭义在产品的有 。

A、入库半成品 B、正在修复中的废品

C、准备修复的废品 D、加工中的产品

2、多项选择题

1)采用约当产量计算在产品成本法时,需要按完工程度确定在产品约当产量进行分配的生产费用有 。

A、材料费用 B、人工费用

第九章 生产费用在完工产品与在产品之间的分配

第一节 生产费用的汇总

经过要素费用和综合费用在各种产品之间的分配和归集,凡应计入本月产品成本的各项费用,都已记入“生产成本——基本生产成本”账户借方及各产品成本计算单的有关成本项目中。本节主要从生产费用汇总的角度对对各项费用的分配进行系统归纳,并在此基础上讨论生产费用在完工产品与在产品之间的分配问题,从而全面掌握产品成本核算的全过程。

我们知道,产品生产过程中发生的生产费用分为直接费用和间接费用,直接费用可以直接计入产品成本,间接费用则需先按费用发生的地点和用途进行归集,然后采用一定的分配方法分配计入产品成本。所以,产品生产费用的发生过程,也是产品制造成本的形成过程。生产费用的汇总就是以产品为中心,把应由产品负担的要素费用和综合费用归集起来,以便计算各种产品的成本。但是生产费用的汇总与要素费用、综合费用的分配是同一个问题的两个方面,二者在数额上也不一定相等,因为要素费用和综合费用是按照用途进行分配的,不一定全部用于产品生产,如材料费用可以用于产品生产,也可以用于其他方面;而生产费用的汇总强调以产品为对象,所汇总的也不一定都是本期发生的费用。

为了进行生产费用的汇总工作,需要注意以下几点:

1.生产费用的汇总程序必须与企业生产特点相适应。进行生产费用的汇总时必须充分考虑企业的生产类型和特点:是单步骤生产还是多步骤生产,是单品种生产还是多品种生产,是大量大批生产还是单件小批生产,以便采用不同的汇总程序。只有这样,才能正确地计算产品成本。

2.生产费用的汇总程序必须与企业管理的要求一致。成本核算必须满足企业管理的要求,为企业生产经营决策提供及时、准确的会计信息,防止汇总程序过于繁琐或过于简单。例如,管理上如果需要了解产品生产过程中废品损失的数额,成本核算时就必须对废品损失进行单独核算,以提供废品及其损失数额的有关信息;否则,就没有必要单独核算废品损失,从而简化汇总程序。对于大量大批的多步骤生产类型,是否计算中间步骤半成品的成本,则完全取决于成本管理的要求。