第四章生产费用在完工产品和在产品间的归集与分配

- 格式:ppt

- 大小:3.19 MB

- 文档页数:54

浙江财经学院 余景选 1

第四章生产费用在各种产品之间的分配

一、单项选择

1.原材料费用的分配是指企业发生的原材料费用,按照其用途分配计入产品成本和本期损益。其中,基本生产车间生产产品耗用的,记入()账户。

A.生产成本——基本生产成本

B.管理费用

C.生产成本——辅助生产成本

D.制造费用

2.某企业6月份固定资产应计提折旧额为300,000元,6月份增加固定资产每月应计提折旧额为100,000元,6月份减少固定资产每月应计提折旧额为70,000元,那么7月份该企业应计提的折旧额为()。

A.400,000元 B.330,000元

C.300,000元 D.230,000元

3.以下固定资产均未满折旧年限,其中不计提折旧的固定资产是()。

A.企业办公楼

B.自行建造并交付使用的固定资产

C.经营租赁方式租出和融资租入的固定资产

D.以经营租赁方式租入的固定资产

4.基本生产车间或辅助生产车间计提的固定资产折旧费,一般应借记()。

A.“生产成本”科目

B.“管理费用”科目

C.“制造费用”科目

D.“待摊费用”科目

5.辅助生产费用的交互分配法,第一次交互分配时是在()。

A.各受益单位间进行分配

B.受益的各辅助生产车间之间分配

C.辅助生产以外的受益单位之间分配

D.受益的各基本车间之间分配

6.各辅助生产费用分配法中,以()的结果最精确。

A.直接分配法

B.计划成本分配法

C.一次交互分配法

D.代数分配法

7.辅助生产费用的归集、分配是通过()科目进行的。

A.辅助生产

B.生产成本

C.生产成本——辅助生产成本

D.基本生产

8.下列部门的水电费,()应计入“制造费用”科目。

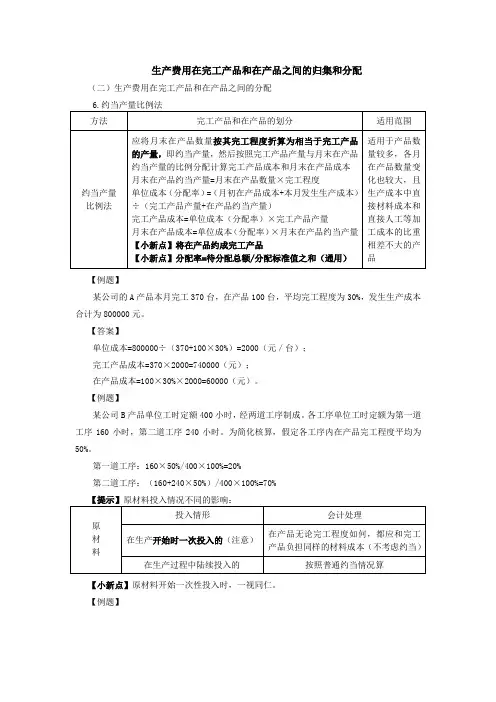

生产费用在完工产品和在产品之间的归集和分配

(二)生产费用在完工产品和在产品之间的分配

6.约当产量比例法

方法 完工产品和在产品的划分 适用范围

约当产量

比例法 应将月末在产品数量按其完工程度折算为相当于完工产品的产量,即约当产量,然后按照完工产品产量与月末在产品约当产量的比例分配计算完工产品成本和月末在产品成本

月末在产品约当产量=月末在产品数量×完工程度

单位成本(分配率)=(月初在产品成本+本月发生生产成本)÷(完工产品产量+在产品约当产量)

完工产品成本=单位成本(分配率)×完工产品产量

月末在产品成本=单位成本(分配率)×月末在产品约当产量

【小新点】将在产品约成完工产品

【小新点】分配率=待分配总额/分配标准值之和(通用) 适用于产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品

【例题】

某公司的A产品本月完工370台,在产品100台,平均完工程度为30%,发生生产成本合计为800000元。

【答案】

单位成本=800000÷(370+100×30%)=2000(元/台);

完工产品成本=370×2000=740000(元);

在产品成本=100×30%×2000=60000(元)。

【例题】

某公司B产品单位工时定额400小时,经两道工序制成。各工序单位工时定额为第一道工序160小时,第二道工序240小时。为简化核算,假定各工序内在产品完工程度平均为50%。

第一道工序:160×50%/400×100%=20%

第二道工序:(160+240×50%)/400×100%=70%

【提示】原材料投入情况不同的影响:

原

材

料 投入情形 会计处理

在生产开始时一次投入的(注意) 在产品无论完工程度如何,都应和完工产品负担同样的材料成本(不考虑约当)

在生产过程中陆续投入的 按照普通约当情况算

【小新点】原材料开始一次性投入时,一视同仁。

1 / 8

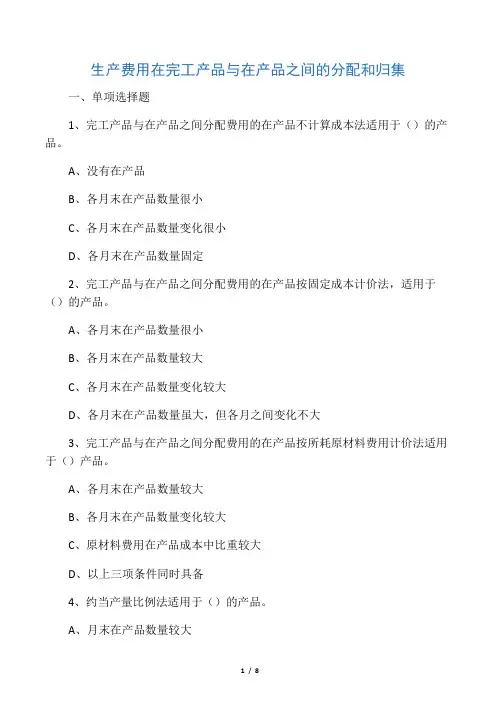

生产费用在完工产品与在产品之间的分配和归集

一、单项选择题

1、完工产品与在产品之间分配费用的在产品不计算成本法适用于()的产品。

A、没有在产品

B、各月末在产品数量很小

C、各月末在产品数量变化很小

D、各月末在产品数量固定

2、完工产品与在产品之间分配费用的在产品按固定成本计价法,适用于()的产品。

A、各月末在产品数量很小

B、各月末在产品数量较大

C、各月末在产品数量变化较大

D、各月末在产品数量虽大,但各月之间变化不大

3、完工产品与在产品之间分配费用的在产品按所耗原材料费用计价法适用于()产品。

A、各月末在产品数量较大

B、各月末在产品数量变化较大

C、原材料费用在产品成本中比重较大

D、以上三项条件同时具备

4、约当产量比例法适用于()的产品。

A、月末在产品数量较大

2 / 8

B、各月末在产品数量变化较大

C、产品成本中原材料费用和工资等加工费用的比重相差不大

D、以上三项条件同时具备

5、在产品按定额成本计价法适用于()的产品。

A、消耗定额比较准确、稳定

B、各月末在产品数量变化较大

C、各月末在产品数量变化不大

D、第一、三项条件同时具备

6、完工产品与在产品之间分配费用的定额比例法的适用条件是()

A、消耗定额比较准确

B、消耗定额比较稳定

C、消耗定额比较准确、稳定,各月末在产品数量变化不大

D、消耗定额比较准确、稳定,各月末在产品数量变化较大

7、财产清查中发现在产品盘盈,在进行帐务处理时应借记()帐户。

A、“生产成本”

B、“产成品”

C、“在产品”

D、“营业外收入”

8、在完工产品和月末在产品之间分配生产费用时,完工产品成本可能出现负数,这是由于采用()计价的结果。

A、定额比例法

3 / 8

B、在产品按所耗原材料成本计价法

C、约当产量比例法

D、在产品按定额成本计价法

9、对于定额管理基础较好,各项消耗定额较准确、稳定,且各月末在产品数量变化较大的企业,生产费用在完工产品与在产品之间的分配方法适宜采用()。

【§4-1生产费用在完工产品与在产品之间的归集】

1、在产品的含义

在产品是指没有完成全部生产过程、不能作为商品销售的产品。

2、月初在产品费用、本月生产费用、本月完工产品费用和月末在产品成本四者之间的关系,公式表示如下:↓

+ = +

【§4-2生产费用在完工产品与在产品之间的分配】

在完工产品与在产品之间分配费用,通常采用的分配方法有下列几种:

(1)不计算在产品成本法;(2)按年初数固定计算在产品成本法;

(3)在产品按所耗原材料费用计价法;(4)约当产量比例法;

(5)在产品按完工产品成本计算法;(6)在产品按定额成本计算法;

(7)定额比例法。

【§4-2-1不计算在产品成本法】

采用该种分配方法时,月末虽然有在产品,但不计算在产品成本。该种方法适用于各月在产品数量很小,算不算在产品成本对于完工产品成本的影响很小,管理上不要求计算在产品成本。

【§4-2-2按年初数固定计算在产品成本法】

采用该种分配方法时,各月末(月初、月末)在产品的成本固定不变。该种方法适用于在产品数量很小,或者在产品数量虽大但各月之间在产品数量变动不大,初、月末在产品成本的差额不大,算不算在产品成本对于完工产品成本的影响很小同时又反映在产品占用的资金,各月在产品成本可以按年初数固定计算。例如:炼厂、化工厂或其他有固定容器装置的在产品。

【§4-2-1不计算在产品成本法】

采用该种分配方法时,月末虽然有在产品,但不计算在产品成本。该种方法适用于各月在产品数量很小,算不算在产品成本对于完工产品成本的影响很小,管理上不要求计算在产品成本。

【§4-2-2按年初数固定计算在产品成本法】

采用该种分配方法时,各月末(月初、月末)在产品的成本固定不变。该种方法适用于在产品数量很小,或者在产品数量虽大但各月之间在产品数量变动不大,初、月末在产品成本的差额不大,算不算在产品成本对于完工产品成本的影响很小同时又反映在产品占用的资金,各月在产品成本可以按年初数固定计算。例如:炼厂、化工厂或其他有固定容器装置的在产品。