成本会计)第四章生产费用在完工产品和在产品之间分配

- 格式:pdf

- 大小:6.02 MB

- 文档页数:34

1 成本会计习题3答案—制造费用的分配与生产费用在完工产品和在产品之间的分配

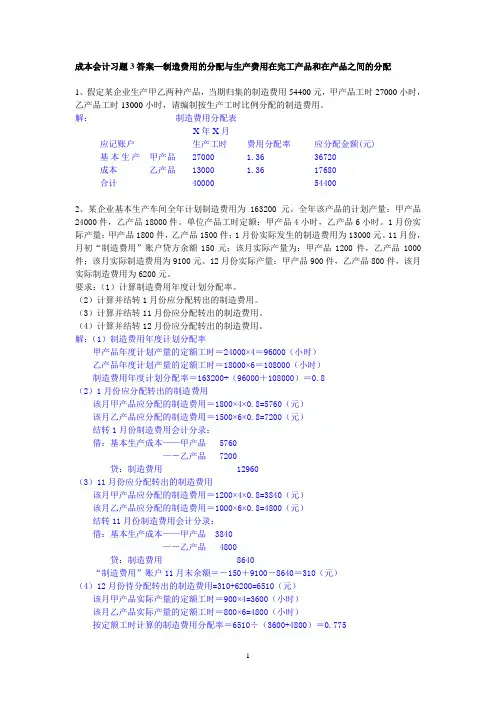

1、假定某企业生产甲乙两种产品,当期归集的制造费用54400元,甲产品工时27000小时,乙产品工时13000小时,请编制按生产工时比例分配的制造费用。

解: 制造费用分配表

X年X月

应记账户 生产工时 费用分配率 应分配金额(元)

基本生产成本 甲产品 27000 1.36 36720

乙产品 13000 1.36 17680

合计 40000 54400

2、某企业基本生产车间全年计划制造费用为163200元。全年该产品的计划产量:甲产品24000件,乙产品18000件。单位产品工时定额:甲产品4小时,乙产品6小时。1月份实际产量:甲产品1800件,乙产品1500件;1月份实际发生的制造费用为13000元。11月份,月初“制造费用”账户贷方余额150元;该月实际产量为:甲产品1200件,乙产品1000件;该月实际制造费用为9100元。12月份实际产量:甲产品900件,乙产品800件,该月实际制造费用为6200元。

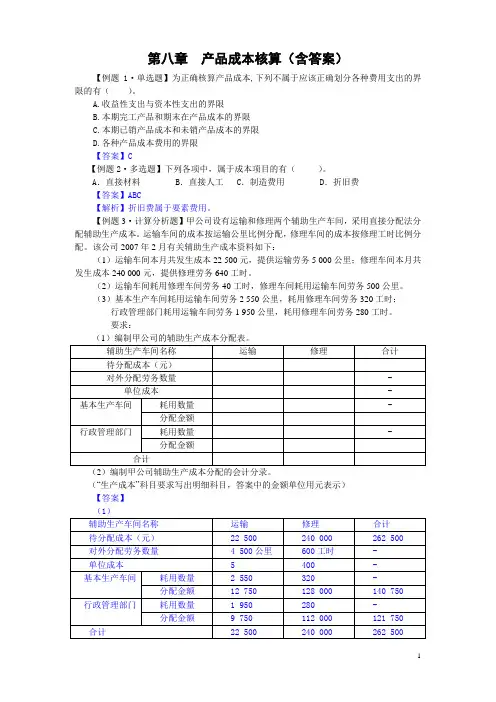

要求:(1)计算制造费用年度计划分配率。

(2)计算并结转1月份应分配转出的制造费用。

(3)计算并结转11月份应分配转出的制造费用。

(4)计算并结转12月份应分配转出的制造费用。

解:(1)制造费用年度计划分配率

甲产品年度计划产量的定额工时=24000×4=96000(小时)

乙产品年度计划产量的定额工时=18000×6=108000(小时)

制造费用年度计划分配率=163200÷(96000+108000)=0.8

(2)1月份应分配转出的制造费用

该月甲产品应分配的制造费用=1800×4×0.8=5760(元)

该月乙产品应分配的制造费用=1500×6×0.8=7200(元)

结转1月份制造费用会计分录:

1 第八章 产品成本核算(含答案)

【例题1·单选题】为正确核算产品成本,下列不属于应该正确划分各种费用支出的界限的有( )。

A.收益性支出与资本性支出的界限

B.本期完工产品和期末在产品成本的界限

C.本期已销产品成本和未销产品成本的界限

D.各种产品成本费用的界限

【答案】C

【例题2·多选题】下列各项中,属于成本项目的有( )。

A.直接材料 B.直接人工 C.制造费用 D.折旧费

【答案】ABC

【解析】折旧费属于要素费用。

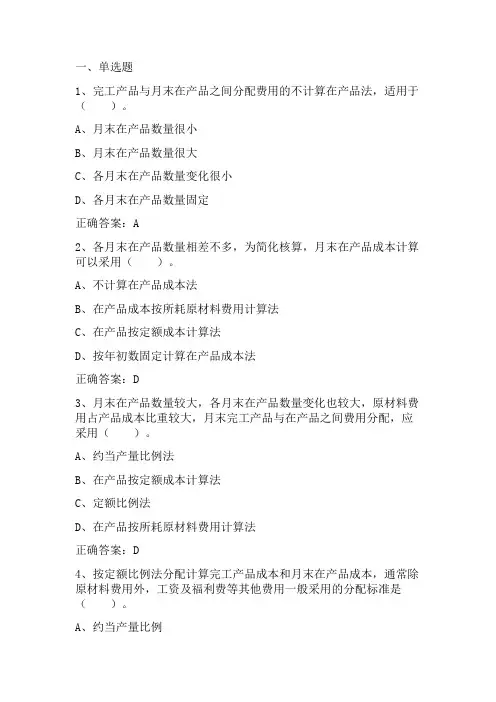

【例题3·计算分析题】甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22 500元,提供运输劳务5 000公里;修理车间本月共发生成本240 000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2 550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1 950公里,耗用修理车间劳务280工时。

要求:

(1)编制甲公司的辅助生产成本分配表。

辅助生产车间名称 运输 修理 合计

待分配成本(元)

对外分配劳务数量 -

单位成本 -

基本生产车间 耗用数量 -

分配金额

行政管理部门 耗用数量 -

分配金额

合计

(2)编制甲公司辅助生产成本分配的会计分录。

(“生产成本”科目要求写出明细科目,答案中的金额单位用元表示)

【答案】

(1)

辅助生产车间名称 运输 修理 合计

待分配成本(元) 22 500 240 000 262 500

对外分配劳务数量 4 500公里 600工时 -

单位成本 5 400 -

一、单选题

1、完工产品与月末在产品之间分配费用的不计算在产品法,适用于( )。

A、月末在产品数量很小

B、月末在产品数量很大

C、各月末在产品数量变化很小

D、各月末在产品数量固定

正确答案:A

2、各月末在产品数量相差不多,为简化核算,月末在产品成本计算可以采用( )。

A、不计算在产品成本法

B、在产品成本按所耗原材料费用计算法

C、在产品按定额成本计算法

D、按年初数固定计算在产品成本法

正确答案:D

3、月末在产品数量较大,各月末在产品数量变化也较大,原材料费用占产品成本比重较大,月末完工产品与在产品之间费用分配,应采用( )。

A、约当产量比例法

B、在产品按定额成本计算法

C、定额比例法

D、在产品按所耗原材料费用计算法

正确答案:D

4、按定额比例法分配计算完工产品成本和月末在产品成本,通常除原材料费用外,工资及福利费等其他费用一般采用的分配标准是( )。

A、约当产量比例 B、计划工时比例

C、定额工时比例

D、定额工资比例

正确答案:C

5、某种产品需经过三道工序制成,原材料消耗定额为500公斤,各道工序消耗的原材料依次为:120公斤、180公斤、200公斤。原材料是在各道工序开始时一次投入,则第三道工序的完工程度为:( )。

A、12%

B、24%

C、80%

D、100%

正确答案:D

二、多选题

1、本月生产费用、月初在产品成本、月末在产品成本、本月完工产品成本的关系用公式表示正确的有( )。

A、月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本

B、月初在产品成本+本月生产费用+月末在产品成本=本月完工产品成本

C、月初在产品成本+本月生产费用-月末在产品成本=本月完工产品成本

D、月初在产品成本+本月生产费用+本月完工产品成本=月末在产品成本

正确答案:A、C

2、采用在产品按定额成本计算法,应具备的条件是( )。

生产费用在完工产品和在产品之间的归集和分配

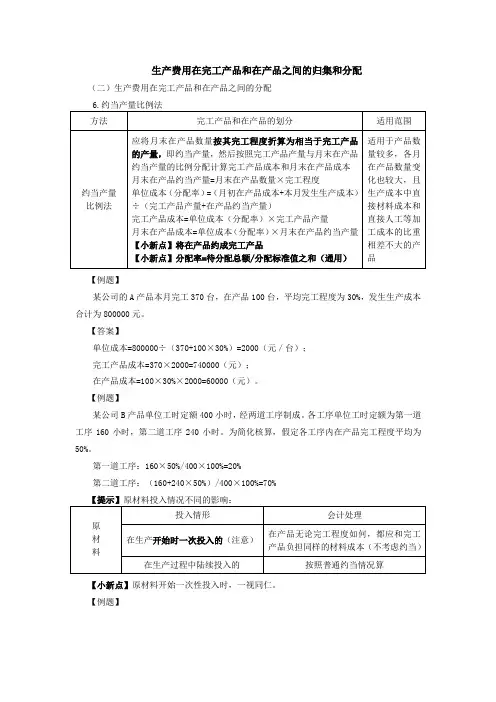

(二)生产费用在完工产品和在产品之间的分配

6.约当产量比例法

方法 完工产品和在产品的划分 适用范围

约当产量

比例法 应将月末在产品数量按其完工程度折算为相当于完工产品的产量,即约当产量,然后按照完工产品产量与月末在产品约当产量的比例分配计算完工产品成本和月末在产品成本

月末在产品约当产量=月末在产品数量×完工程度

单位成本(分配率)=(月初在产品成本+本月发生生产成本)÷(完工产品产量+在产品约当产量)

完工产品成本=单位成本(分配率)×完工产品产量

月末在产品成本=单位成本(分配率)×月末在产品约当产量

【小新点】将在产品约成完工产品

【小新点】分配率=待分配总额/分配标准值之和(通用) 适用于产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品

【例题】

某公司的A产品本月完工370台,在产品100台,平均完工程度为30%,发生生产成本合计为800000元。

【答案】

单位成本=800000÷(370+100×30%)=2000(元/台);

完工产品成本=370×2000=740000(元);

在产品成本=100×30%×2000=60000(元)。

【例题】

某公司B产品单位工时定额400小时,经两道工序制成。各工序单位工时定额为第一道工序160小时,第二道工序240小时。为简化核算,假定各工序内在产品完工程度平均为50%。

第一道工序:160×50%/400×100%=20%

第二道工序:(160+240×50%)/400×100%=70%

【提示】原材料投入情况不同的影响:

原

材

料 投入情形 会计处理

在生产开始时一次投入的(注意) 在产品无论完工程度如何,都应和完工产品负担同样的材料成本(不考虑约当)

在生产过程中陆续投入的 按照普通约当情况算

【小新点】原材料开始一次性投入时,一视同仁。