AFP-经济学基础知识

- 格式:pdf

- 大小:208.64 KB

- 文档页数:5

生涯仿真表分析1、期初理财准备:期初声息资产和流动性资产(扣除紧急备用金)2、理财目标可实现:①ROI>IRR②每一年理财准备均不为负AFP基础知识回顾一人有限责任公司10万元普通有限责任公司3万元股份有限公司500万元期末年金:利息收入、红利收入、房贷本息支付、储蓄等期初年金:房租、养老金支出、生活费、教育金、保费等PVBEG=PVEND(1+r) FVBEG=FVEND(1+r)目标基准点法:单个目标目标现值法:多个目标永续年金:期末永续年金:pv =-r期初永续年金:PV =-(l + r)r净现值法求增长型年金现值(1+g) 1+g有效年利率EAR=(1 + £)m-l (已知名义年利率r,复利期间数m)EAR=(l+i)m-l (已知复利期间利率i,复利期间次数m) 家庭财务分析:负债率S 60% 生息资产比重二50%紧急备用金月数二3 储蓄率二30%自由储蓄率h 10 财务自由度二15投资规划投资组合的收益E(Rp)= WxE(Rx)+ WgE(Rg)投资组合的风险+ (l+k)t (l+k)tV] D0X (l+gl)N X (l+g2) k 〉92k-g2市盈率o p = (wx 2 o x 2 + wy 2 o y 2 4- 2wxvvy P xy o x o y) * P xy = -1,o = |wx o y - wy o y|pxy =-l,wxoy = wyoy 时,投资组合风险为0 收益的正态分布:[E(Rp) - o , E(Rp) + o]:概率为 68%[E(Rp) - 2 o , E(Rp) + 2o]:概率为 95%[E(Rp) - 3 o , E(Rp) + 3o]:概率为 99. 75% 效用函数:2U=E(r)-0. 005A o无风险资产权重a l $RP )-R] WRf=l-J (计算时不带百分号)O.OlAo p 2 资本资产定价模型E(Ri)二Rf+Bix [E(RM) - Rf]公司自由现金流模型FCFF1 二 FCFF2X (1 + g)WACC=WEX KE + WD X KD X (1 - T)固定增长红利贴现模型vo=S k> gDl-DOx (l + g) = Elx(l- b) (b :收益留存比例) k 二 Rf+ B i x [E(RM) - Rf]g 二ROEx bROE 二税后净利润/净资产 两阶段增长红利贴现模型V0=YP_]DOX(l+gl)t , VI Dl. PO 1-b Dl 1-bEl k-(bxROE)) El Elx(k-g) k-g市净率(P/B)ROE二E一B-P/B 十P/EROE二销售净利率x资产周转率x财务杠杆财务杠杆- ---- ----八力】」门]_资产色债率套期保值:期货合约对冲数量-期爲XX爲爲资产配置方法:购买并持有:牛市恒定混合比例:无明显趋势投资组合保险:强趋势风险调整后的收益率指标:夏普比率:SR二巳°p特雷诺比率:TR二琴更pp詹森比率:a i=Rp-[Rf + (RM - Rf) X 0 i]保险规划优先顺序:定期寿险〉医疗险〉意外险>终身寿险万能寿险支付方式:A方式死亡保险金二max{保险金额,保单现金价值}B方式死亡保险金二保险金额+保单现金价值团体人寿保险:正式、现职、全体职工及其家属最低5人《8人时全部投保»8人时75%以上团体分担保费的50%-100%企业缴纳保费规定范围内税前列支个人不可失能收入损失保险在此处键入公式。

afp考试重点整理

AFP考试设有《金融理财基础一》和《金融理财基础二》两个科目,具体各科目考试重点如下:

《金融理财基础一》考试重点:

1. 金融理财基础:主要考察金融理财概述与CFP认证制度、经济学基础知识、货币时间价值与理财资讯平台的运用、金融理财法律等知识点。

2. 风险管理与保险规划:主要考察风险与风险管理、保险基本原理、人寿保险、年金保险等知识点。

《金融理财基础二》考试重点:

1. 家庭综合理财规划:主要考察家庭财务分析、税务筹划、消费决策、投资组合与资产配置、财富保障与规划等知识点。

2. 企业理财规划:主要考察企业财务分析、投资决策、融资决策、税务筹划、风险管理等方面的知识点。

3. 金融市场与产品:主要考察金融市场概述、投资工具、投资策略与资产配置等方面的知识点。

4. 金融理财产品与服务:主要考察各种金融理财产品的特点、适用范围和风险控制等方面的知识点。

总体来说,AFP考试重点涵盖了金融理财的基本概念、原理和方法,以及各种金融理财工具和产品的运用。

考生在备考过程中需要全面了解和掌握这些知识点,同时注重实际应用和案例分析,以提高自己的分析问题和解决问题的能力。

金融理财师(AFP)资格认证考试《金融理财基础(一)》核心讲义第二章经济学基础知识一、GDP与经济周期1.GDP与GDP的统计(1)GDP的定义国内生产总值(GDP)度量韵是一定时期(通常是一个季度或一年)内,一个经济体(一国或一个地区)生产的最终产品和服务的当期市场总值。

(2)准确理解GDP的含义①GDP是一个市场价值的概念。

最终产品和服务的市场价值实际上就是用它们的单位价格乘以产量得出来的。

②GDP测度的是最终产品的价值,中间产品价值不计入GDP,否则会造成重复计算。

③GDP是一定时期内(往往为一年)所生产而不是所售卖掉的最终产品价值。

④GDP是计算期内生产的最终产品价值,因而是流量而不是存量。

⑤GDP是一国范围内生产的最终产品的市场价值,所以是一个地域概念。

⑥GDP一般仅指市场活动导致的价值。

家务劳动、自给自足生产等非市场活动不计入GDP中。

另外,大量的地下经济活动在GDP中也没有得到反映。

2.GDP统计方法(1)支出法①定义支出法是指通过核算在一定时期内整个社会购买最终产品的总支出(即最终产品的总卖价)来计量GDP的一种方法。

②国民产品和劳务的需求者在GDP核算体系中分为四类a.个人消费支出总额(C):不包括居民购买新建住宅的支出。

b.国内总投资支出(I):增加或更换资本资产的支出,包括固定资产投资与存货投资。

其中:总投资=净投资+重置投资(补偿固定资本损耗和意外损坏)c.政府购买支出(G):指各级政府部门对商品和劳务的购买支出,包括政府在军事设施和物资方面的支出和政府雇员的薪金支出。

但政府转移支付、公债利息等不计入GDP。

d.商品和劳务的净出口:(X M-)。

结论:()=+++-。

GDP C I G X M(2)收入法(或成本法)①定义收入法是指把生产要素在生产中所得到的各种收入加总来计量GDP的一种方法。

由于要素的收入从企业角度看即是产品的成本(包括企业利润),因而这种方法又称要素成本法。

金融理财师(AFP)与金融理财相关的经济学基础知识章节练习试卷3(题后含答案及解析)题型有:1.1.下列关于通货膨胀的描述,正确的是()。

A.通货膨胀对于收入的分配和支出没有影响B.通货膨胀的无法预测性是导致投资者的投资风险因素之一C.股票证券类金融于具可以完全消除通货膨胀的风险D.作为一个经济整体来说,不变的通货膨胀率会给经济带来更大的繁荣正确答案:B解析:A项通货膨胀是导致货币贬值的主要因素,因此对于收入的分配和支出是有影响的:C项通货膨胀属于系统性风险,是不可能被完全消除的;D通货膨胀对经济的影响是变化的,并非一个固定指标。

知识模块:与金融理财相关的经济学基础知识2.在通货膨胀中,最大的利益受损者不包括()。

A.商人B.固定利息债权人C.工人D.国家公务员正确答案:A解析:在物价持续上涨的时期,工资劳动者的收入每隔一段时间才会做一定幅度的调整,使工资率的提高与物价上涨大体上保持同步,以维持实际收入水平。

另外,从利息和租金取得收入的个人,在通货膨胀中受到的损害也会比较严重。

知识模块:与金融理财相关的经济学基础知识3.按照()的观点,菲利浦斯曲线所阐述的通货膨胀率和失业之间的替代;笑系是不存在的。

A.凯恩斯主义B.货币主义C.供给学派D.理性预期学派正确答案:D解析:凯恩斯主义者承认通货膨胀率和失业率之间不存在长期的交替关系,但是他们非常强调二者之间短期的交替关系,因此A项不正确;货币主义经济学家也承认通货膨胀牢和失业率之间短期交替关系的存在,也承认短期菲力浦斯曲线的移动需要一定的时间,但是他们认为短期菲力浦斯曲线的移动要比凯思斯主义者所认为的快得多,所以B项错误;供给学派否认通货膨胀率和失业率之间短期交替关系的存在,但他们认为通货膨胀率和失业率在短期都可以降低,C 项也是不正确的;D项理性预期学派的经济学家不仅否认通货膨胀和失业率之间长期交替关系的存在,也不承认二者短期交替关系的存在。

知识模块:与金融理财相关的经济学基础知识4.当通货膨胀率超出人们的预期水平时,在资产和负债保持相同的情况下,遭受损失最大的是()。

金融理财师(AFP)资格认证考试《金融理财基础(一)》章节精练第二章经济学基础知识单项选择题(以下各小题所给出的4个选项中,只有1项最符合题目要求,请将正确选项的代码填入括号内)1.以下关于GDP的描述正确的是()。

Ⅰ.GDP表示国内生产总值Ⅱ.GDP是一国经济和自然资源的正规衡量指标Ⅲ.GDP不仅包括最终产品价值,也包括中间产品价值Ⅳ.GDP仅度量某一时期的新生产产品价值,并不包括过去时期的产值A.Ⅰ、ⅢB.Ⅰ、ⅣC.Ⅱ、ⅢD.Ⅱ、Ⅳ【答案】B【解析】GDP是度量一国经济生产的最终产品和服务的市场价值总合,与自然资源的衡量指标无关,故Ⅱ项错误;GDP仅包括最终产品价值,不包括中间产品价值,故Ⅲ项错误。

2.下列说法正确的是()。

A.GDP只计算最终产品价值,包括目前的新产品产值和历史产值B.GNP不包括一国公民在境外的收入和外国人在该国所取得的收入C.GDP或GNP都可预测一个国家的整体经济产出总量,但GDP的使用更广泛些D.当使用收入法统计GDP时,仅包括国民的工资收入【答案】C【解析】GDP只计算最终产品价值,它是一个流量,用来度量某一时期的新生产产品的价值,不计算过去时期的产值,因此A项不正确;GNP包括一国公民在境外的收入,它是从身份的角度统计该国国民的产出总量的,因此B项也不正确;收入法统计GDP包括工资、利息、租金、利润的收入总和,D项错误。

3.用来统计GDP所用的收入法包括()。

Ⅰ.工资、薪水和其他酬劳Ⅱ.消费性开支Ⅲ.政府花销和税收收入Ⅳ.租金和利息A.Ⅰ、ⅣB.Ⅰ、ⅢC.Ⅰ、Ⅲ、ⅣD.Ⅱ、Ⅲ、Ⅳ【答案】A【解析】收入法中包括各种生产要素所得的收入,有工资、利息、利润和租金,但不包括国家的税收收入。

4.假设2000~2008年期间,名义GDP从10000亿元增加到25000亿元,物价指数从100增加到200,则2008年的实际GDP是()亿元。

A.10000B.12500C.25000D.50000【答案】B【解析】以2000年为基期,则2008年的实际GDP为25000/2=12500(亿元)。

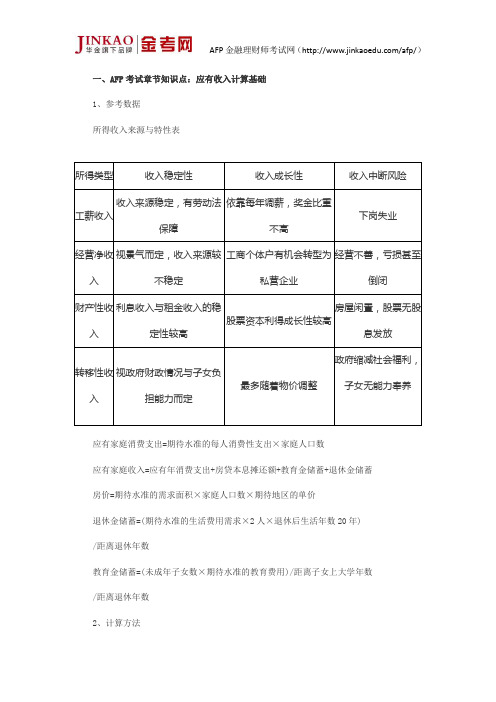

一、AFP考试章节知识点:应有收入计算基础1、参考数据所得收入来源与特性表所得类型收入稳定性收入成长性收入中断风险工薪收入收入来源稳定,有劳动法保障依靠每年调薪,奖金比重不高下岗失业经营净收入视景气而定,收入来源较不稳定工商个体户有机会转型为私营企业经营不善,亏损甚至倒闭财产性收入利息收入与租金收入的稳定性较高股票资本利得成长性较高房屋闲置,股票无股息发放转移性收入视政府财政情况与子女负担能力而定最多随着物价调整政府缩减社会福利,子女无能力奉养应有家庭消费支出=期待水准的每人消费性支出×家庭人口数应有家庭收入=应有年消费支出+房贷本息摊还额+教育金储蓄+退休金储蓄房价=期待水准的需求面积×家庭人口数×期待地区的单价退休金储蓄=(期待水准的生活费用需求×2人×退休后生活年数20年) /距离退休年数教育金储蓄=(未成年子女数×期待水准的教育费用)/距离子女上大学年数/距离退休年数2、计算方法二、AFP考试章节知识点:制定预算1、步骤2、原则●按照自己最能掌握的分类来编,记账分类要与预算分类相同,以进行比较做差异分析●预算应分为月预算与年预算,分别以当月差异及年度预算达成进度来做追踪比较●预算应分为可控制与不可控制预算,已经安排好按期支付即可得房贷保费及定期定额投资,固定的房租或管理费,所得税缴纳都可当作不可控制预算,不要重复即可。

●对克控制预算要做差异分析,每月检讨改进3、分类所得类型收入稳定性收入成长性收入中断风险工薪收入收入来源稳定,有劳动法保障依靠每年调薪,奖金比重不高下岗失业经营净收入视景气而定,收入来源较不稳定工商个体户有机会转型为私营企业经营不善,亏损甚至倒闭财产性收入利息收入与租金收入的稳定性较高股票资本利得成长性较高房屋闲置,股票无股息发放转移性收入视政府财政情况与子女负担能力而定最多随着物价调整政府缩减社会福利,子女无能力奉养4、流程家庭支出控制表支出类型月费用型年费用型周期非控制型包括细目菜钱、外食、洗衣、理容、水电、日用、油钱、车资、娱乐、医药购置衣物、家具电器、保养维修、学费才艺、年度旅游各项税捐、保险费、房贷本金利息、房租管理费、定期定额投资实际支出当月支出当年累计周期开始起累计预算支出当月预算当年预算全周期预算总额差异当月差异当年差异已有进度差异达成率当月达成率当年达成率周期预算达成率差异分析应注意事项●实际支出记账科目与预算科目统计基础需完全一致才有比较意义●尽量归类,未归类其他收入或其他支出的比例应不超过10%●如实际与预算超亿超过10%以上,即应找出差异之原因●最好能依照家庭成员分类,看谁应该为差异负责任●如果差异的原因确属一开始预算低谷,此时应重新检讨预算的合理性并修正,但改动太过频繁改动将使预算失去意义●要达成储蓄或减债计划,需杜绝借口严格运行预算●若某项支出远高于预算,可订达成时限,逐月降低差异●若同时有多项支出差异,可每个月找一项重点改进●出现有利差异时,亦应分析原因,并可考虑提高储蓄目标5、仿真表的制作各种家庭财务表表的关系。

一.AFP考试知识点:法律基础知识1、两大法系(1)大陆法系①大陆法系(罗马法系、民法法系、法典法系)以罗马法为基础,以《法国民法典》和《德国民法典》为典型的法德两国法律以及仿照这种法律而制定的其他各国法律的总称。

②地缘法国、德国、瑞士、意大利、奥地利、比利时、卢森堡、荷兰、西班牙、葡萄牙等欧洲国家;日本和土耳其等国也引入了大陆法;在属于普通法体系的国家中,某些国家的个别地区,如美国的路易斯安纳和加拿大的魁北克,联合王国的苏格兰也属于大陆法的范围。

③特征强调成文法的作用,结构上强调系统化、条理化、法典化和逻辑性。

并将全部法律分为公法和私法两大部分。

④大陆法各国都主张编纂法典,但各国在法典的编制体例上却不完全相同,民商分立或者民商合一。

⑤审判方式:审讯式。

(2)英美法系①英美法系(普通法系)英国中世纪以来的法律和仿照这种法律制定的美国以及其他一些国家法律的总称。

②地缘普通法形成于英国,后扩展到美国及其它过去曾受英国殖民统治的国家和地区,主要包括加拿大、澳大利亚、新西兰、爱尔兰、印度、巴基斯坦、马来西亚和新加坡,香港地区也釆用英美法。

③特征主要以判例作为法的主要渊源。

将法律分为普通法与衡平法(Equity)两部分。

审讯方式:辩论式,陪审团。

2、我国的法律渊源(1)案例:“黄碟案”与“孙志刚案”看公民的宪法权利与各法律渊源的等级。

(2)法的渊源也称法的形式,是指法获得成立的方式和表现形式。

(3)我国法的渊源:①宪法:宪法是由全国人民代表大会制定的,规定国家的基本制度和根本任务的,国家的根本大法,具有最高的法律效力。

②法律:是由国家最高权力机关--全国人民代表大会及其常务委员会,经一定立法程序制定的规范性文件,其法律效力和地位仅次于宪法,是制定其他规范性文件的依据。

③行政法规和部门规章:行政法规是由国家最高行政机关--国务院制定、发布的④规范性文件:部门规章是国务院各部委制定、发布的规范性文件。

⑤地方性法规:地方各级人民代表大会、常务委员会及政府制定、发布的规范性文件。