地产项目开发投资分析测算表

- 格式:xlsx

- 大小:14.83 KB

- 文档页数:2

房地产项目投资测算分析表 (一)房地产投资是一项需要精确计算的投资项目,每个投资者都应了解一些测算方法和分析工具。

而房地产项目投资测算分析表,则是一种十分常用的工具。

本文将为您介绍房地产项目投资测算分析表是什么以及如何使用它进行投资计算。

一、房地产项目投资测算分析表的定义和作用房地产项目投资测算分析表是一种通过各项数值计算出一个房地产项目是否值得投资的工具。

房地产项目投资测算分析表中包含了一系列指标和数值,比如房价、每平方米的租金、装修费用、物业管理费用等等。

这些指标都是影响一个房地产项目价值的关键变量,通过对这些变量的测算和分析,我们可以得到一个较为准确的投资收益预测。

二、房地产项目投资测算分析表的使用1. 确定测算分析表的内容房地产项目投资测算分析表必须包含的内容包括:房地产项目所在地的房价、每平方米的租金、装修费用、物业管理费用等。

2. 收集数据收集有效的数据,以计算出测算分析表中必要的数据。

3. 计算并填写各项指标数值根据数据进行相关计算,得到各项指标数值,将数值填写在测算分析表中。

4. 进行分析根据测算分析表中各项指标的数值,进行进一步的分析,比如观察每个指标的变化趋势、对比不同投资方案的收益等。

5. 做出决策在完成分析之后,我们可以得到一个比较清晰的投资预测,可以更准确地判断投资是否值得。

根据测算分析表的结果做出决策,是否投资。

三、测算分析表中的重要指标1. 房价房价是房地产投资测算分析表中最为重要的一个指标,它对整个投资的价值有着相当大的影响。

根据不同地区,房价也会有所迥异,需要在测算分析表中根据当地情况标准填写。

2. 租金租金可以直接影响到收益,是投资者最为关注的另一位指标。

租金的大小受多种因素影响,比如房屋面积、地段、周边配套等等。

3. 装修费用装修费用是后期的必要费用之一,也是影响房地产项目投资总成本的重要指标。

在填写时需要详细到每个装修项目的预算,以便更精确确定方案。

4. 物业管理费物业管理费是指为了维护房屋和周边环境而产生的费用,也是影响房地产项目投资成本的因素之一。

房地产开发项目投资收收益测算模型作者:时间:2012年12月04日信息来源:经理人网众所周知,房地产属资金密集型行业,经营风险也很大,仅就单个房地产项目来说,其投资额少则数亿,多则上十几亿,可以说,一个项目投资失败,对企业的打击就是致命的。

因此,做好房地产项目投资收益管理十分重要。

根据自己的经验和体会,要做好房地产项目投资收益管理,应从以下四个方面进行。

一、构建适合企业的投资收益测算模型1. 建立投资收益模型的目的个人认为,建立投资收益模型,其目的有三个。

第一,跨区域发展时,保持多项目间的收益对比,指导投资决策。

第二,作为项目实施目标和实施效果评价标尺。

投资收益模型是企业在项目销售定价、项目投入甚至项目核心节点(如开盘、融资)等方面的重要目标;在项目结案后,还可将实际数据代入模型,对项目收益及管理团队业绩进行评价。

第三,规范投资收益测算、提高工作效率。

投资模型一旦建立,必将促进测算工作规范进行,同时,对不同项目测算时只需调整一些基础数据即可完成,可以大大提升测算效率。

2. 销售型物业投资收益测算模型关于销售型物业的经济评价指标很多,但归结起来,其核心指标关注两个,静态指标为销售利润率,动态指标为内部收益率。

要得出上述指标,将形成三张主表、若干辅表。

主表一:项目利润表。

本表为静态指标测算表,应按分期(分期下设产品形态)和分产品形态分别测算。

前者反映项目各期的利润状况,了解每期对项目利润贡献,特别是在项目比较大的情况下更应分期考虑。

后者反映每类产品形态对项目利润的贡献。

主表二:现金流量表。

本表为动态指标测算表,在内容上,分为现金流入、现金流出、现金净流入。

现金流入主要是销售回款,现金流出为各类成本、费用、税金支出。

在时间维度上,为了反映项目动态指标,本表以季度或月度为单位编制。

本表不同于会计上的现金流量表,它只反映现金流量表中的经营活动产生的现金流量这一内容。

主表三:资金计划表。

本表主要反映项目融资和还本付息的情况。

定合理成本数值(不宜过紧);

修改的表单有“现金流量”中的补缴金额;“利润测算”中的土地增值税;“勾稽关系”中的D22;具情况,设置增值税扣减折扣率。

回款无法满足标准投摸默认模型,请更改回款公式。

本、股权溢价支付进度(若该项目有涉及)。

/费用支出计划,数据可与投摸现金流量表不同。

本、股权溢价支付进度(若该项目有涉及)。

涉及地上赠送面积及地下投影面积需要填写,成本计算中销售计划之间的关系,开发量与销售量之间的关系、注意节奏表”中的蓝色底纹标注区域,注意说明中的填写项需成);

能大于累计开发套数,销售单价因“经济指标”表设置了。

A 区 投 资 测 算问题及建议:123456 789商业综合体部分是否有自用面积,如有,可考虑以不同项目公司拿地,建成自用后出租、联营形式减少土增税税负。

测算后,不考虑融资成本,项目综合利润率为23%,若考虑融资成本,综合利润率在20%左右,相对目前市场来说属中等偏上,投资可行性较强。

测算依据的销售单价是否在实际市调基础上考虑了地产市场宏观趋势?谨慎起见,建议按照最差、平稳、最优市况分别进行多套方案测算,结合盈亏平衡点分析,将项目风险控制在可接受范围内。

精装公寓造价每平米比住宅高3350元,售价增加仅2000元,尚不足弥补增加的成本,如无其他特殊考量,此方案不妥。

建议提高售价、削减成本或车库不可售,分摊成本不妥,影响成本费用在各开发类型中的合理准确计算。

其相应成本应在可售面积中分摊计入,本测算中已经修改。

考虑到日后可以取得一定的经营收入,按照18平米/个车库计算,42000平米约得车库2300个,预计年租金1200,出租率70%计,每年收入193万元,10%永续年金折现率计算出其综合收益现值为1932万元。

售楼处是另行建造还是在建筑体内未说明,若在建筑体内则可将部分成本分摊为建造成本,减少土增税税负。

独立商业和底商增值率较高,需争取土增税综合清算。

项目体量较大,资金周转需求量大,可考虑分期滚动开发模式,结合住宅商业等不同业态,合理安排开发次序及进度,节约融资成本。

商业部分可以考虑引进战略投资者、未来业主联合开发,给予其价格或其他形式的优惠,缓解资金压力的同时还可以减少土增税税负。

商业综合项目是否可以争取地方政府的扶持优惠政策?。

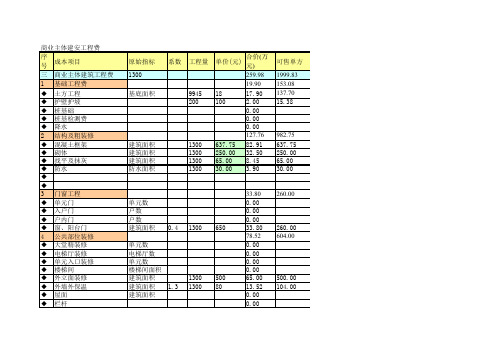

房地产开发目标成本测算实例及表格房地产开发项目的目标成本测算是一个非常重要的工作,它能够为投资者提供项目的预期成本,并帮助他们做出投资决策。

城市综合体项目具有较高的复杂性,因此需要进行详细的成本测算,以确保项目能够在预期的时间内、以预期的成本顺利完成。

下面是一个城市综合体项目的目标成本测算实例及表格,以帮助读者更好地理解:项目简介:该城市综合体项目位于大城市的市中心地带,占地面积为10万平方米。

项目的总建筑面积为50万平方米,包括住宅、商业、办公等多个功能区块。

项目的开发周期预计为3年,包括设计、审批、施工和销售等各个阶段。

目标成本测算表格:阶段,项目成本,百分比----------,-----------------------,--------设计阶段,500万人民币,5%审批阶段,200万人民币,2%施工阶段,8000万人民币,80%销售阶段,1000万人民币,10%其他费用,500万人民币,5%说明:1.设计阶段的成本包括土地勘测、设计费用等。

2.审批阶段的成本包括政府审批费用等。

3.施工阶段是项目中的主要成本阶段,包括土地开发、建筑施工、设备采购等。

4.销售阶段的成本包括广告宣传费用、营销人员工资等。

5.其他费用包括项目管理费用、保险费用等。

目标成本测算的计算方法:1.首先,根据项目规模和市场行情,确定各个阶段的预算。

2.然后,根据项目的周期和进度,将预算按照不同阶段进行调整,以确保项目的可行性。

3.最后,将各个阶段的预算相加,得到项目的目标成本。

除了目标成本测算,对于房地产开发项目来说,还需要进行风险评估和现金流分析等工作,以更全面地评估项目的可行性和收益率。

总之,城市综合体项目的目标成本测算是一个重要的工作,可以为投资者提供项目的预期成本,并帮助他们做出投资决策。

通过详细的测算和分析,可以准确评估项目的成本以及相关风险,为项目的可行性提供有力的支持。