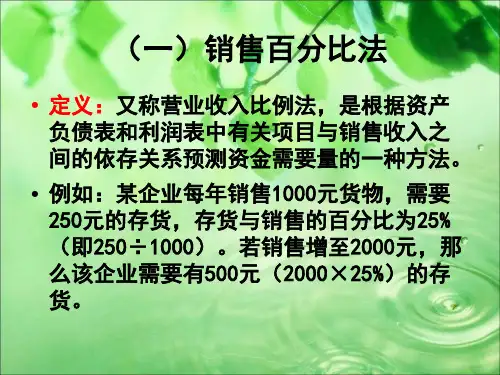

销售百分比法

- 格式:ppt

- 大小:422.50 KB

- 文档页数:19

销售百分比的计算方法在商业领域,销售百分比是一个非常重要的指标,它可以帮助企业了解销售情况、制定营销策略、评估业绩等。

因此,掌握销售百分比的计算方法对于企业管理者和销售人员来说至关重要。

本文将介绍销售百分比的计算方法,希望能对大家有所帮助。

销售百分比是指某一产品或服务在特定时间内的销售额占总销售额的比例。

通常情况下,销售百分比可以按照不同的维度进行计算,比如按产品、按地区、按时间等。

下面,我们将介绍几种常见的销售百分比计算方法。

首先,按产品进行销售百分比的计算。

假设某公司在一年内共销售了A、B、C三种产品,它们的销售额分别为100万元、150万元、200万元。

那么,我们可以按照以下公式来计算每种产品的销售百分比:产品A的销售百分比 = 产品A的销售额 / 总销售额 100% = 100 /(100+150+200) 100% = 20%。

产品B的销售百分比 = 150 / (100+150+200) 100% = 30%。

产品C的销售百分比 = 200 / (100+150+200) 100% = 40%。

其次,按地区进行销售百分比的计算。

假设某公司在东、南、西、北四个地区进行销售,它们的销售额分别为200万元、150万元、180万元、120万元。

那么,我们可以按照以下公式来计算每个地区的销售百分比:东部地区的销售百分比 = 200 / (200+150+180+120) 100% = 28.57%。

南部地区的销售百分比 = 150 / (200+150+180+120) 100% = 21.43%。

西部地区的销售百分比 = 180 / (200+150+180+120) 100% = 25.71%。

北部地区的销售百分比 = 120 / (200+150+180+120) 100% = 17.14%。

最后,按时间进行销售百分比的计算。

假设某公司在一年内每个季度的销售额分别为300万元、250万元、200万元、350万元。

二、销售百分比法Δ敏感资产+Δ非敏感资产=Δ敏感负债+Δ留存收益+外部筹资需要量外部筹资需要量=Δ敏感资产+Δ非敏感资产-Δ敏感负债-Δ留存收益=[(Δ敏感资产-Δ敏感负债)+Δ非敏感资产]-Δ留存收益=Δ资金需求-Δ留存收益其中:(1)Δ敏感资产=基期敏感资产×销售增长率=销售变动额×(基期敏感资产/基期销售额)=(2)Δ敏感负债=基期敏感负债×销售增长率=销售变动额×(基期敏感负债/基期销售额)=(3)Δ留存收益=预测期销售额×预测期销售净利率×预测期留存收益率=预测期销售额×预测期销售净利率×(1-预测期股利支付率)应用举例【例题·2010年单选题】下列各项中,属于非经营性负债的是()。

A.应付账款B.应付票据C.应付债券D.应付销售人员薪酬【答案】C【解析】经营性负债是企业在经营过程中自发形成的,不需要企业刻意筹资,选项C不符合经营负债的特点。

【例题·2014年单选题】采用销售百分比法预测资金需求量时,下列各项中,属于非敏感性项目的是()。

A.现金B.存货C.长期借款D.应付账款【答案】C【解析】敏感性项目是指随销售额变动而变动的经营性资产及经营性债务,长期借款属于筹资性的长期债务,不属于敏感性项目。

【例题·2016年单选题】根据资金需要量预测的销售百分比法,下列负债项目中,通常会随销售额变动而呈正比例变动的是()。

A.应付票据B.长期负债C.短期借款D.短期融资券【答案】A【解析】在销售百分比法下,经营性负债与销售额呈正比例变动,经营性负债包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

【例题·2011年单选题】某公司2011年预计营业收入为50000万元,预计销售净利率为10%,股利支付率为60%。

据此可以测算出该公司2011年内部资金来源的金额为()。

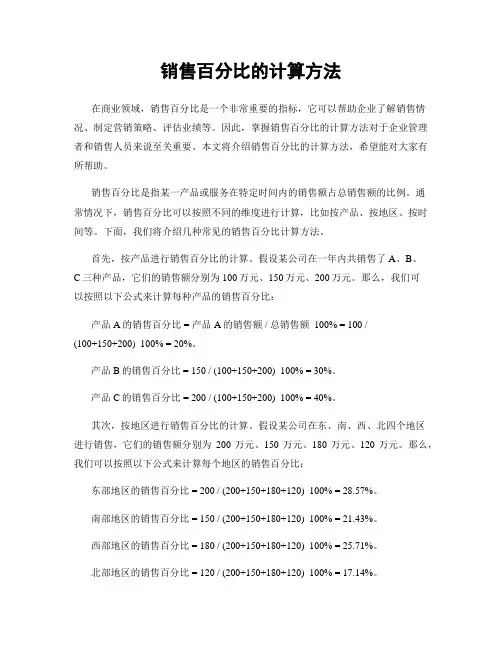

销售百分比的计算方法销售百分比是指销售额在总额中所占的比例,是衡量销售业绩的重要指标之一。

正确计算销售百分比能够帮助企业了解销售情况,进行业绩评估和目标制定。

以下将介绍几种常见的销售百分比计算方法。

1. 简单销售百分比计算方法。

简单销售百分比计算方法是最基本的计算方法,适用于单一产品或服务的销售情况。

其计算公式为:销售百分比 = (实际销售额 / 总销售额) × 100%。

例如,某产品在某一季度的实际销售额为5000万元,总销售额为10000万元,那么该产品的销售百分比为:销售百分比 = (5000 / 10000) × 100% = 50%。

2. 复合销售百分比计算方法。

复合销售百分比计算方法适用于多种产品或服务的销售情况。

其计算步骤如下:首先,计算每种产品或服务的销售额占总销售额的比例;然后,将各产品或服务的销售百分比相加,得到总销售百分比。

举例来说,某公司在某一季度销售了A、B、C三种产品,它们的销售额分别为3000万元、4000万元、3000万元,总销售额为10000万元。

那么各产品的销售百分比分别为:A产品销售百分比 = (3000 / 10000) × 100% = 30%。

B产品销售百分比 = (4000 / 10000) × 100% = 40%。

C产品销售百分比 = (3000 / 10000) × 100% = 30%。

总销售百分比 = 30% + 40% + 30% = 100%。

3. 累积销售百分比计算方法。

累积销售百分比是指按照销售额从高到低排列各产品或服务,计算其销售额累积占总销售额的比例。

这种计算方法可以帮助企业了解销售额的分布情况,找出销售额的主要来源。

计算步骤如下:首先,按照销售额从高到低排列各产品或服务;然后,逐步累加各产品或服务的销售百分比,直至总销售额。

举例来说,某公司在某一季度销售了A、B、C、D四种产品,它们的销售额分别为4000万元、3000万元、2000万元、1000万元,总销售额为10000万元。

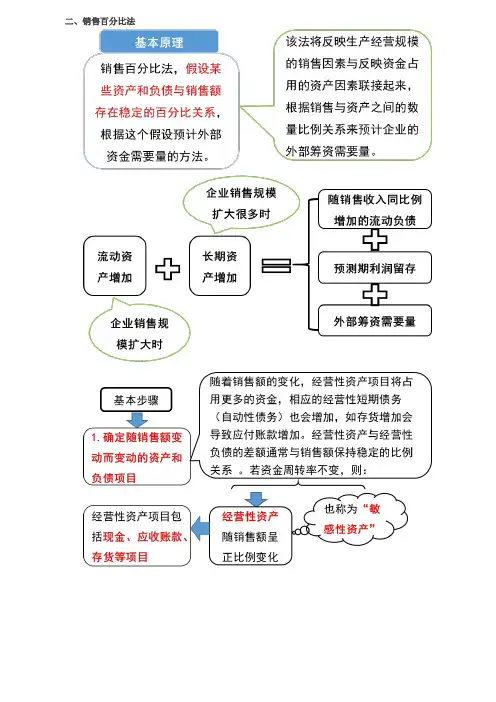

销售百分比法有什么优缺点销售百分比法,是根据销售增长与资产增长之间的关系,根据这个假设预计外部是资金需要量的方法。

那么销售百分比法有什么优缺点?下面店铺整理的销售百分比法的优缺点,供你参考。

销售百分比法,将反映生产经营规模的销售因素与反映资金占用的资产因素连接起来,根据销售与资产之间的数量比例关系,预计企业的外部筹资需要量。

销售百分比法首先假设某些资产与销售额存在稳定的百分比关系,根据销售与资产的比例关系预计资产额,根据资产额预计相应的负债和所有者权益,进而确定筹资需要量。

销售百分比法优缺点销售百分比法的优点1、根据公司的“负担能力”制订促销费用。

2、促使管理当局考虑促销成本、售价与单位劳动之间的关系。

3、各竞争者若以近似或相同的比率编列促销预算,那么能促使市场竞争渐趋稳定。

销售百分比法的缺点1、错误地视销售为促销活动的“因”而非其“果”;2、预算的编列是依据资金的有无,而非视市场的机会而定;3、不鼓励特殊时期为扭转销量而不断变动预算,对于长期规划也会造成不利的影响;而且在选择特定百分比方面,除了过去的经验及竞争者的做法,并没有任何合理的基础。

销售百分比法的运用(1)根据销售总额确定融资需求1、确定销售百分比2、计算预计销售额下的资产和负债3、预计留存收益增加额留存收益增加=预计销售额×计划销售净利率×(1-股利率)4、计算外部融资需求外部融资需求=预计总资产-预计总负债-预计股东权益(2)根据销售增加量确定融资需求融资需求=资产增加-负债自然增加-留存收益增加=(资产销售百分比×新增销售额)-(负债销售百分比×新增销售额)-[计划销售净利率×计划销售额×(1-股利支付率)]销售百分比的计算方法是什么1.销售百分比法的概念销售百分比法是根据销售增长与资产、负债和留存收益增长之间的关系,预测未来资金需要量的方法。

2.销售百分比法的假设前提该方法是建立在收入、费用、资产、负债与销售收入之间存在固定比例的前提下。

【知识点1】销售百分比法一、预测假设假设各项经营资产和经营负债与销售额保持稳定的百分比如何确定可以根据基期的数据确定,也可以根据以前若干年度的平均数确定应用已知各项经营资产或经营负债的销售百分比,以及计划期销售收入,可以预计计划期的各项经营资产或经营负债。

比如应收账款的销售百分比为10%,如果预计收入1 000万元,则预计应收账款=1 000×10%=100万元。

【提示】各项的百分比不变,则经营资产或经营负债总额的销售百分比也不变。

二、预测思路分析外部融资额=(预计净经营资产-基期净经营资产)-可以动用的金融资产-留存收益增加三、预测程序及原理(一)确定经营资产和经营负债的销售百分比确定资产和负债项目的销售百分比,可以根据统一的财务报表数据预计,也可以使用经过调整的管理用财务报表数据预计,后者更方便,也更合理。

经营资产和经营负债项目占销售收入的百分比,可以根据基期的数据确定,也可以根据以前若干年度的平均数确定。

(二)预计各项经营资产和经营负债各项经营资产(负债)=预计销售收入×各项目销售百分比融资总需求=预计净经营资产合计-基期净经营资产合计(三)预计可动用的金融资产一般为已知数(四)预计增加的留存收益留存收益增加=预计销售收入×计划销售净利率×(1-股利支付率)外部筹资额=筹资总需求-预计可动用金融资产-留存收益增加(五)预计增加的借款需要的外部筹资额,可以通过增加借款或增发股本筹集,涉及资本结构管理问题。

通常,在目标资本结构允许时企业会优先使用借款筹资。

如果已经不宜再增加借款,则需要增发股本。

【例·计算题】假设ABC公司2001年实际销售收入为3 000万元,管理用资产负债表和利润表的有关数据如下表。

假设2001年的各项销售百分比在2002年可以持续。

2002年预计销售收入为4 000万元。

以2001年为基期,采用销售百分比法进行预计。

1.确定经营资产和经营负债各项目的销售百分比根据2009年销售收入(3 000万元)计算的各项经营资产和经营负债的百分比,见下表“销售百分比”部分所示。

销售百分比法和高低点法是两种常用的计算资金需要量的方法。

它们在企业经营管理中起着重要的作用。

本文将从基本原理出发,分别介绍这两种方法的计算过程和应用场景,让读者对它们有更清晰的认识。

一、销售百分比法的基本原理1. 销售百分比法是一种根据销售额的变动来确定资金需求的方法。

其基本原理是通过对销售额的预测,再根据预测的销售额和成本之间的关系,来确定企业未来的资金需求。

2. 计算过程包括:确定每种成本项目占销售额的百分比;根据预测的销售额,计算每种成本项目的预测值;将预测的成本值与预测的销售额相减,得到资金需求量。

3. 销售百分比法的应用场景主要是在销售额有规律变动的行业,如季节性行业或周期性行业。

通过对销售额的预测,企业可以合理规划资金,确保经营的顺利进行。

二、高低点法计算资金需要量的基本原理1. 高低点法是一种根据成本、销售量和销售额之间的关系,来确定资金需求的方法。

其基本原理是通过确定成本和销售量的高低点,来计算资金需要的最大和最小值。

2. 计算过程包括:确定成本和销售量的高低点;计算高低点对应的销售额;根据高低点对应的销售额和成本,来确定资金需求的最大和最小值。

3. 高低点法的应用场景主要是在成本和销售量有规律变动的行业,如季节性行业或周期性行业。

通过对成本和销售量的高低点的确定,企业可以更准确地估算资金需求,避免因资金不足而导致的经营风险。

三、销售百分比法和高低点法的比较1. 销售百分比法和高低点法都是根据销售额的变动来确定资金需求的方法,但其计算过程和应用场景有所不同。

销售百分比法是根据销售额的百分比来确定资金需求,适合于销售额有规律变动的行业;而高低点法是根据成本和销售量的高低点来确定资金需求,适合于成本和销售量有规律变动的行业。

2. 需要根据企业的具体情况来选择合适的方法。

在实际应用中,企业可以根据自身的经营情况和行业特点,选择销售百分比法或高低点法来确定资金需求,从而更科学地规划资金,确保企业的经营顺利进行。

注会《财务成本管理》知识点:销售百分比法销售百分比法:

(一)核心公式:外部融资额=筹资总需求-可动用的金融资产-预计增加的留存收益(二)推导过程:

外部融资额=资产增加-经营负债增加-预计增加的留存收益

=(经营资产增加+金融资产的增加)-经营负债增加-预计增加的留存收益

=经营资产增加-经营负债增加+金融资产的增加-预计增加的留存收益

=筹资总需求+金融资产的增加-预计增加的留存收益

因为:金融资产的增加=-金融资产的减少

所以:外部融资额=筹资总需求+(-金融资产的减少)-预计增加的留存收益

=筹资总需求-金融资产的减少-预计增加的留存收益

由于可动用的金融资产=现有的金融资产-至少要保留的金融资产,即金融资产被动用会导致金融资产减少,所以,可动用的金融资产=金融资产的减少

由此得出:外部融资额=筹资总需求-可动用的金融资产-预计增加的留存收益。

销售百分比法预测资金需要量中级考点销售百分比法是一种用于预测资金需要量的常用方法。

在商业运作中,准确预测资金需求对于企业的发展至关重要。

通过销售百分比法,企业可以根据历史销售数据和相应的指标,进行合理的资金规划和预测。

销售百分比法的核心思想是将销售额与其他关键指标进行比较,以此来推断资金需求量。

在使用该方法之前,企业需要收集和分析过去一段时间的销售数据,包括销售额、销售增长率和其他相关指标。

这些数据将成为预测资金需求的基础。

销售百分比法可以通过计算销售额与其他关键指标之间的比例来进行。

例如,企业可以计算销售额与总资产之间的比例,从而推测出未来一段时间内的资金需求。

这种方法可以帮助企业更好地了解销售额对企业整体资金需求的影响程度。

销售百分比法还可以应用于特定领域或行业的预测。

例如,在零售行业中,企业可以将销售额与库存水平进行比较,从而推测出未来一段时间内的库存资金需求。

同样地,在制造业中,企业可以将销售额与生产成本进行比较,以预测生产线所需的资金量。

需要注意的是,销售百分比法预测的资金需求量仅仅是一种估算,并不能完全准确地预测未来的资金需求。

因此,在使用该方法进行资金规划时,企业需要结合其他相关的经济因素和市场趋势进行分析,以提高预测的准确性。

销售百分比法还需要考虑不同的时间尺度。

企业可以根据自身的需求,选择不同的时间尺度进行资金预测。

例如,可以进行月度、季度或年度的资金需求预测。

不同时间尺度下的销售百分比法预测结果可能会有所不同,企业需要根据自身情况进行选择。

销售百分比法还可以结合其他预测方法使用,以提高预测准确性。

例如,企业可以将销售百分比法与趋势分析、回归分析等方法结合起来,从多个角度进行资金需求的预测和分析。

这样可以更全面地了解资金需求的变化趋势,为企业的资金规划提供更加可靠的依据。

销售百分比法是一种常用的预测资金需要量的方法。

通过比较销售额与其他关键指标之间的比例,企业可以推测出未来一段时间内的资金需求量。