仲量联行2015年全年成都房地产物业市场回顾

- 格式:pdf

- 大小:3.92 MB

- 文档页数:43

2015年全国物业管理行业发展报告全文来源:中国物业管理协会时间:2015-11-07 21:18[导读] 2015年全国物业管理行业发展报告全文由中国物业管理协会编写并发布,报告由前言、行业环境新变化、行业发展新进步、行业发展新趋势、行业未来新主张五部分构成。

一、前言2014年以来,我国经济正在向形态更高级、分工更复杂、结构更合理的阶段演化。

经济发展进入新常态,增长速度从高速增长转为中高速增长;经济结构不断优化升级,第三产业消费需求逐步成为主体;增长动力从要素驱动、投资驱动转向创新驱动。

坚持以提高经济发展质量和效益为中心,把转方式调结构放到更加重要位置,促进经济持续健康发展和社会和谐稳定,是新时期经济工作的总基调。

经济发展仍处于重要的战略机遇期,发展高附加值的现代服务业成为经济发展新的增长点。

作为现代服务业的组成部分,物业管理行业在经济新常态下呈现出新的发展趋势,得到各方面关注。

中国物业管理协会大力宣传《现代服务业科技发展“十二五”专项规划》,推广万科物业、绿城物业、长城物业、彩生活物业、上房物业、龙湖物业、蓝光嘉宝、民召物业等一批品牌物业服务企业在商业模式、服务方式、管理方法上创新与转型的经验,从而带动更多的企业认识到行业向现代服务业转型升级的紧迫性,并积极参与到行业持续发展的创新探索与实践中,取得了可喜的社会效益和经济效益。

然而,不能回避的是,客观上行业总体还处于低水平运行状态。

物业服务企业盈利空间相对狭窄,服务内容和质量与广大业主的需求相比还存在一定差距。

引入新技术、新业态和新方式,开创新的商业模式,提高物业管理的技术含量和产品附加值,实现从传统服务业向集约型现代服务业的转变,是物业管理科学发展的必然选择。

二、行业环境新变化近两年来,我国物业管理行业无论是政策环境,还是市场环境,都发生了深刻变化。

从政策环境看:2014年12月,国家发展和改革委员会印发《关于放开部分服务价格意见的通知》,要求放开非保障性住房物业服务和住宅小区停车服务价格,表明行业在全面深化改革道路上更进一步,对行业逐步建立并完善市场引导机制、运作机制和监督机制具有重要意义。

2015年房地产市场总结与展望作者:来源:《大众理财顾问》2015年第08期下半年,预计房地产市场供应降幅收窄,需求将继续回升。

同时,库存将逐步去化,供大于求压力持续改善,房价有望企稳并小幅反弹,进一步推动市场整体回暖。

在多重政策利好的刺激下,2015年上半年,房地产需求持续释放,市场成交量逐步回暖,其中一线城市回暖最为明显。

百城住宅均价环比止跌转涨,一线城市领涨全国,深圳涨势尤其显著。

但土地市场供求同比仍呈下降趋势,整体楼面价格与2014年同期持平。

品牌房企销售业绩在二季度快速回升,资金面有所改善,但企业拿地投资仍较为谨慎。

值得关注的是,目前房地产市场阶段性上行通道已经打开,结合历史规律预计,此轮上升空间将持续1年左右。

但由于目前主要城市人均住房建筑面积已达到一定水平,增量需求空间有限,预计此轮回升力度将不及2009年。

在新的市场环境下,企业竞争格局继续演变,强强联合下中小房企生存空间继续受挤压;保险等金融机构加速投资房地产,助力房企轻资产转型,房企与保险等金融资本的联姻开启了新的战略合作模式。

此外,区域一体化继续推进,其中京津冀一体化作为重要组成部分,将使环北京城市房地产市场成为全国市场中新的亮点。

1 上半年市场表现及特征1.1 货币信贷政策持续发力今年上半年,在中央定调稳增长、调结构、促消费的背景下,央行连续降准降息,调低信贷门槛,调整个人住房转让营业税免征期,构建宽松的市场环境,同时积极推进长效机制完善。

地方也纷纷出台公积金放松、财政补贴等系列政策,刺激需求促进库存去化,改善性需求得到积极支持。

在多重政策效应叠加的影响下,楼市逐步回暖趋势基本确立。

1.1.1 定调稳定住房消费,完善市场环境今年两会上,李克强总理在政府工作报告中表示,“加快培育消费增长点,稳定住房消费。

坚持分类指导,因地施策,落实地方政府主体责任,支持居民自住和改善性住房需求,促进房地产市场平稳健康发展。

”4月30日,中央政治局召开会议分析研究当前经济形势和经济工作提出“要完善市场环境,盘活存量资产,建立房地产健康发展的长效机制”,稳消费、去库存成为2015年房地产政策的总基调。

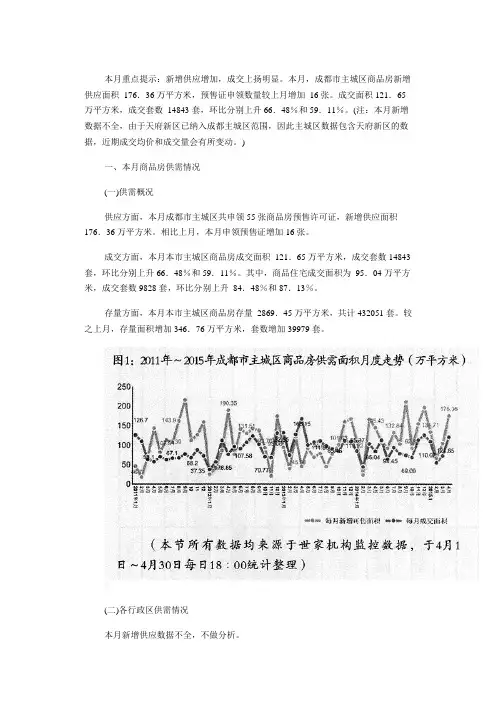

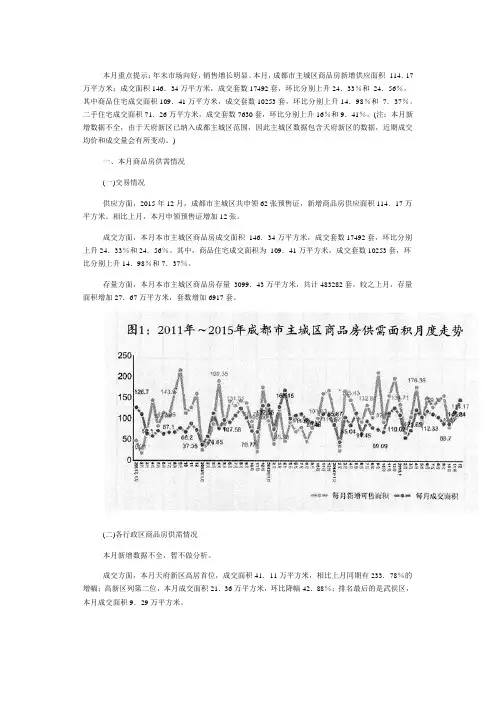

本月重点提示:新增供应增加,成交上扬明显。

本月,成都市主城区商品房新增供应面积176.36万平方米,预售证申领数量较上月增加16张。

成交面积121.65万平方米,成交套数14843套,环比分别上升66.48%和59.11%。

(注:本月新增数据不全,由于天府新区已纳入成都主城区范围,因此主城区数据包含天府新区的数据,近期成交均价和成交量会有所变动。

)一、本月商品房供需情况(一)供需概况供应方面,本月成都市主城区共申领55张商品房预售许可证,新增供应面积176.36万平方米。

相比上月,本月申领预售证增加16张。

成交方面,本月本市主城区商品房成交面积121.65万平方米,成交套数14843套,环比分别上升66.48%和59.11%。

其中,商品住宅成交面积为95.04万平方米,成交套数9828套,环比分别上升84.48%和87.13%。

存量方面,本月本市主城区商品房存量2869.45万平方米,共计432051套。

较之上月,存量面积增加346.76万平方米,套数增加39979套。

(二)各行政区供需情况本月新增供应数据不全,不做分析。

本月成交方面,高新区高居首位,成交面积37.56万平方米,环比增幅28.91%;成华区列第二位,成交面积26.03万平方米,环比增幅114.91%;排名最后的是青羊区,成交面积7.69万平方米。

存量方面,高新区商品房存量面积最大,约957.38万平方米,较上月增加约14.0万平方米;其次是成华区,存量面积423.95万平方米,较上月减少约15.40万平方米;存量最少的是金牛区,存量面积241.88万平方米。

(三)户均成交面积走势本月,本市主城区商品房户均成交面积为82平方米,较上月增加4平方米。

(四)商品住宅成交均价本月,本市主城区商品住宅成交均价9099元/平方米,环比下降4.36%。

(五)各面积段销售情况本月,本市主城区商品住宅销售套数最多的为70~90平方米面积段,共销售3847套,占全部商品住宅销售量的比重为45.2%;其次是90—110平方米面积段,共销售1499套、占比17.61%;再次为50~70平方米面积段,共销售1464套,占比17.2%。

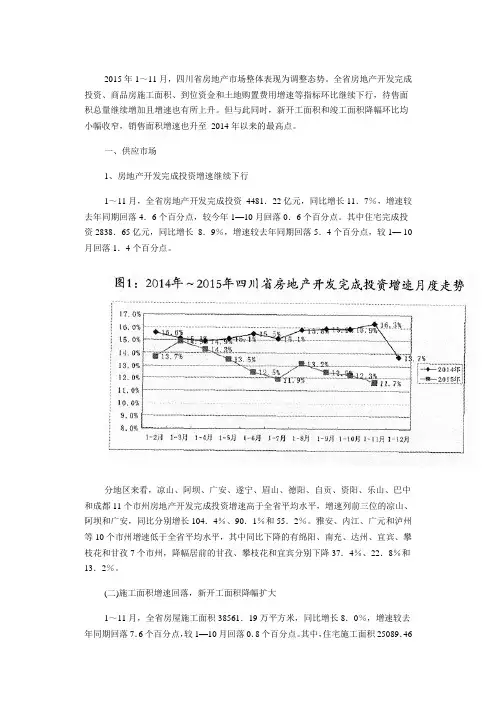

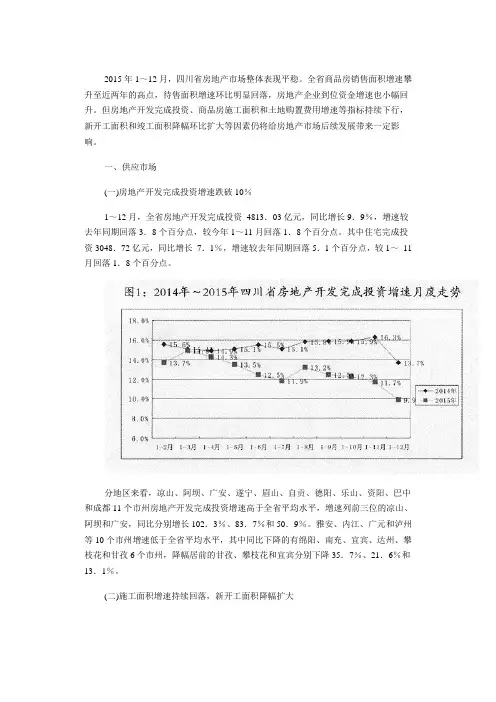

2015年1~11月,四川省房地产市场整体表现为调整态势。

全省房地产开发完成投资、商品房施工面积、到位资金和土地购置费用增速等指标环比继续下行,待售面积总量继续增加且增速也有所上升。

但与此同时,新开工面积和竣工面积降幅环比均小幅收窄,销售面积增速也升至2014年以来的最高点。

一、供应市场1、房地产开发完成投资增速继续下行1~11月,全省房地产开发完成投资4481.22亿元,同比增长11.7%,增速较去年同期回落4.6个百分点,较今年1—10月回落0.6个百分点。

其中住宅完成投资2838.65亿元,同比增长8.9%,增速较去年同期回落5.4个百分点,较1— 10月回落1.4个百分点。

分地区来看,凉山、阿坝、广安、遂宁、眉山、德阳、自贡、资阳、乐山、巴中和成都11个市州房地产开发完成投资增速高于全省平均水平,增速列前三位的凉山、阿坝和广安,同比分别增长104.4%、90.1%和55.2%。

雅安、内江、广元和泸州等10个市州增速低于全省平均水平,其中同比下降的有绵阳、南充、达州、宜宾、攀枝花和甘孜7个市州,降幅居前的甘孜、攀枝花和宜宾分别下降37.4%、22.8%和13.2%。

(二)施工面积增速回落,新开工面积降幅扩大1~11月,全省房屋施工面积38561.19万平方米,同比增长8.0%,增速较去年同期回落7.6个百分点,较1—10月回落0.8个百分点。

其中,住宅施工面积25089.46万平方米,同比增长3.5%,增速较去年同期回落4.3个百分点,较1—10月回落1.1个百分点。

分地区来看,凉山、阿坝、自贡、广元、遂宁、广安、眉山、德阳、泸州、内江和雅安11个市州施工面积增速超过全省平均水平,增速列前三位的凉山、阿坝和自贡,同比分别增长59.5%、50.0%和25.8%。

成都、南充、绵阳、宜宾和攀枝花等10个市州低于全省平均水平,其中同比下降的有甘孜、达州、资阳、乐山和巴中5个市州,降幅分别为52.2%、12.4%、10.7%、2.3%和0.3%。

写字楼2015年,多数主要城市写字楼物业市场持续快速扩张,年内共有写字楼建筑面积近四百万平方米的57个新项目在北京、上海、广州、深圳以及其余10座二线城市落成。

需求受与写字楼物业需求高度相关之第三产业的增长驱动,尤以金融及信息产业为甚。

然而,2015年市场的表现分化严重,在一线城市实现租金增长及低空置率的同时,众多二线城市面临供过于求的忧虑。

14座城市的总净吸纳量较2014年上升25%,反映了需求的增长。

尽管有新增供应,北京和上海的整体空置率在金融行业需求强劲的背景下,分别降至年末的4.7%和5.0%。

然而,发展步伐过快的问题在众多二线城市中持续凸显。

此情况用以形容成都最为贴切,该城市空置率因新增供应的集中放量而攀升至43.5%,类似状况亦显现于沈阳(空置率42.1%)以及天津(空置率30.0%)。

在其它城市,譬如杭州、南京和厦门,成熟的核心区仍能保持相对较低空置率,但平均租金则被尚未成熟的新区所拉低。

租金表现亦差异显著。

最高租金增长显现于上海,其平均租金同比增长9.1%至人民币308.1元每月每平方米,该水平为2008年第三季度以来之最。

北京保持中国写字楼物业租金最贵之都,其平均租金为人民币331.6元每月每平方米,年增长为2.3%。

多数二线城市中,平均租金因新兴区域新增供应的租金低于平均而保持平缓或有所下降。

年内,一线及二线城市市场表现的分化在投资市场上最为突出。

仅在上海一座城市便有总价值达人民币654亿元的38项大宗交易完成,无论年交易总价还是交易总量皆为迄今之最。

相较之下,由于投资者对各二线城市供过于求、资本值增长及收益率的考虑愈加谨慎,10座二线城市全年仅有五项交易完成。

年内,价值最高之交易系保险公司中国人寿以总价约人民币89.5亿元收购上海尚悦中心二期的一栋写字楼。

中国的写字楼物业市场格局将在2016年持续快速发展。

近一百万平方米的新增项目将于上海完工,同时北京亦有50万平方米的供应入市。

本月重点提示:年末市场向好,销售增长明显。

本月,成都市主城区商品房新增供应面积114.17万平方米;成交面积146.34万平方米,成交套数17492套,环比分别上升24.33%和24.56%,其中商品住宅成交面积109.41万平方米,成交套数10253套,环比分别上升14.98%和7.37%。

二手住宅成交面积71.26万平方米,成交套数7630套,环比分别上升16%和9.41%。

(注:本月新增数据不全,由于天府新区已纳入成都主城区范围,因此主城区数据包含天府新区的数据,近期成交均价和成交量会有所变动。

)一、本月商品房供需情况(一)交易情况供应方面,2015年12月,成都市主城区共申领62张预售证,新增商品房供应面积114.17万平方米。

相比上月,本月申领预售证增加12张。

成交方面,本月本市主城区商品房成交面积146.34万平方米,成交套数17492套,环比分别上升24.33%和24.56%。

其中,商品住宅成交面积为109.41万平方米,成交套数10253套,环比分别上升14.98%和7.37%。

存量方面,本月本市主城区商品房存量3099.43万平方米,共计483282套。

较之上月,存量面积增加27.67万平方米,套数增加6917套。

(二)各行政区商品房供需情况本月新增数据不全,暂不做分析。

成交方面,本月天府新区高居首位,成交面积41.11万平方米,相比上月同期有233.78%的增幅;高新区列第二位,本月成交面积21.36万平方米,环比降幅42.88%;排名最后的是武侯区,本月成交面积9.29万平方米。

存量方面,高新区商品房存量面积最大,约974.63万平方米,较上月减少约13.61万平方米;其次是成华区,存量面积486.83万平方米,较上月减少约0.18万平方米;存量最少的是青羊区,约299.80万平方米。

(三)商品房户均成交面积走势本月,本市主城区商品房户均成交面积为84平方米,与上月持平。

(四)主城区商品住宅成交均价本月,本市主城区商品住宅成交均价为9831元/平方米,环比下降0.73%。

2015年1~12月,四川省房地产市场整体表现平稳。

全省商品房销售面积增速攀升至近两年的高点,待售面积增速环比明显回落,房地产企业到位资金增速也小幅回升。

但房地产开发完成投资、商品房施工面积和土地购置费用增速等指标持续下行,新开工面积和竣工面积降幅环比扩大等因素仍将给房地产市场后续发展带来一定影响。

一、供应市场(一)房地产开发完成投资增速跌破10%1~12月,全省房地产开发完成投资4813.03亿元,同比增长9.9%,增速较去年同期回落3.8个百分点,较今年1~11月回落1.8个百分点。

其中住宅完成投资3048.72亿元,同比增长7.1%,增速较去年同期回落5.1个百分点,较1~11月回落1.8个百分点。

分地区来看,凉山、阿坝、广安、遂宁、眉山、自贡、德阳、乐山、资阳、巴中和成都11个市州房地产开发完成投资增速高于全省平均水平,增速列前三位的凉山、阿坝和广安,同比分别增长102.3%、83.7%和50.9%。

雅安、内江、广元和泸州等10个市州增速低于全省平均水平,其中同比下降的有绵阳、南充、宜宾、达州、攀枝花和甘孜6个市州,降幅居前的甘孜、攀枝花和宜宾分别下降35.7%、21.6%和13.1%。

(二)施工面积增速持续回落,新开工面积降幅扩大1~12月,全省房屋施工面积38981.36万平方米,同比增长6.8%,增速较去年同期回落6.7个百分点,较1~11月回落1.2个百分点。

其中,住宅施工面积25300.45万平方米,同比增长2.3%,增速较去年同期回落4.3个百分点,较1—11月回落1.2个百分点。

分地区来看,凉山、自贡、眉山、泸州、广元、德阳、雅安、内江、广安和南充10个市州施工面积增速超过全省平均水平,增速列前三位的凉山、自贡和眉山,同比分别增长37.8%、24.7%和20.8%。

成都、遂宁、绵阳、攀枝花、乐山和宜宾等11个市州低于全省平均水平,其中同比下降的有甘孜、达州、资阳、巴中和阿坝5个市州,降幅分别为52.2%、11.8%、9.6%、3.8%和3.7%。

为您·我做到四川中原市场研究部/2015/1/04中原地产周刊2014.12.29-2015.1.04四川中原物业顾问有限公司市场研究部土地市场一手商品住宅市场一手商品住宅开盘市场二手商品住宅市场附1:房地产行业动态附2:土地公告、成交信息-1-土地市场供应探底后市持续休整1.1成都市土地整体供需概况(详见附二本月1-4日主城区及郊县区无土地供应。

本周主城区及郊县区无土地供应。

图1:成都市土地供需趋势数据来源:中原数据库备注说明:仅统计商住类用地1.1.1主城区土地供需概况本月1-4日主城区无土地供应。

本周主城区无土地供应。

图2:主城区土地供需走势数据来源:中原数据库备注说明:仅统计商住类用地图3:主城区成交地块图示:无1.1.2郊县区土地供需概况本月1-4日郊县区无土地供应。

本周郊县区无土地供应。

图4:郊县区土地供需走势数据来源:中原数据库备注说明:仅统计商住类用地图5:郊县区成交地块图示:无1.2成交率走势图6:成交率走势图数据来源:中原数据库备注说明:仅统计商住类用地1.3 本周新增公告(详细指标见附二主城区公告地块分布郊县区公告地块分布1.4本周新动工楼盘名称(期数楼栋开工总面积(平方米预算建成日期开发商天际锦上府5-8号楼78635.32 2018-01-01 成都天际臵业有限责任公司1.5小结本周主城区及郊县区无土地供应。

据成都市国土资源局公告显示,下周将有4宗土地供应,共计435.71亩。

主要位于主城区,仅1宗位于远郊都江堰。

其中,成华区川棉厂地块将在降价后再度入市。

结合近期市场表现,预计后市供应将继续维持低位,市场持续休整。

-2-一手商品住宅市场楼市过“元旦”供应持续下探2.1成都市主城区一手住宅供应市场数据说明:因近郊县供应数据缺失,将暂停成都市一手商品住宅供应分析和近郊县一手商品住宅供应分析。

2.1.1成都市主城区一手住宅供应市场概况本周主城区共5个住宅项目领取预售许可证,较上周减少4个。

2015年成都市经济运行总体情况2015年,成都市经济顶住下行压力,整体保持了“稳中有进、稳中有好”的态势,主要经济指标呈现“三领先、两加快、四稳定、两回升”:“三领先”即经济总量(10801.2亿元)、消费总量(4946.2亿元)和投资总量(7007亿元)在15个副省级城市中领先,分列第4、4、2位。

“两加快”即服务业发展和创新创业加快。

服务业实现增加值5704.5亿元,增长9%,增速同比(下同)提高0.4个百分点,高于年度计划目标0.7个百分点;创新创业加速推进,新登记市场主体、新增注册资本分别为24.86万户和6545.93亿元,分别增长33.8%和103%,增速均远快于全国。

“四稳定”即农业发展、居民收入、就业和物价保持稳定。

农业实现增加值373.2亿元,增长3.9%;城乡居民收入分别为33476元和17690元,分别增长8%和9.6%,分别高于经济增速0.1、1.9个百分点;城镇新增就业26.4万人,增加2.1万人,城镇登记失业率3.5%;居民消费价格指数101.1。

“两回升”即工业和房地产业逐步回升。

规模以上工业增加值增速从5月年内低点3.1%提升至全年7.3%;房地产市场量升价稳,商品房销售面积增长2.3%,成交均价与2014年持平。

一、产业发展(一)工业经济全市完成全口径工业增加值4056.2亿元,增长7.4%,对地区生产总值总量和增长贡献率分别为37.6%、38.7%。

其中,规模以上工业增加值增长7.3%,高于全国(6.1%)1.2个百分点、低于全省(7.9%)0.6个百分点,较2014年回落4.9个百分点;增速在15个副省级城市中排第7位。

增速全年经历低开(一季度6.2%)、下行(上半年4.2%)、止滑(前三季度4.8%)、强劲反弹(全年7.3%),工业经济在积极的稳增长政策措施促进下,呈现出明显的止滑回升态势。

1.八大特色优势产业增速偏低。

八大优势产业增速低于全市规上工业平均增速0.5个百分点。

2015年的房地产市场,以政策为主导。

从降准降息到330新政,从高层喊话去库存到经济会议鼓励开发商适当降价,都体现了政府对房地产市场的重视。

在这样的大背景下,楼市延续了稳定表现。

据统计,2015年主城区共成交新房276万套,二手房87万套。

受政策影响,市场整体呈现刚需为主,改善型需求明显增加的特点。

楼市量价关键词稳定2015年,房地产市场无论从供应量,成交量还是房价,均保持了稳字当头。

首先,新房成交量连续三年稳定在27万套以上。

根据网上房地产的数据显示,2015年共成交一手商品房275781套,同比微涨144。

其中,商品住宅共成交174744套,占比634,非住宅101037套,占比366;成交面积为229697万平方米,同比微降24。

此外,2015年主城区共成交二手房85197套,同比上涨15。

在3月底的五改二政策落地后,二手房市场成交量有明显提升,从4月开始,平均每月成交8072套二手房。

第二,库存量降低,去化周期变长。

克而瑞机构数据显示,截止到2015年11月30日,楼市库存量为1300万方,而2014年12月时,库存量为1514万方,相比减少约214万方。

但与此同时,去化周期也从81个月上升到15个月,在全国重点城市中仍属健康范畴。

第三,房价同样保持稳定。

克而瑞机构数据显示,2015年1-11月商品房成交均价为7592元平米,同时,单月房价随着开发商的推盘节奏发生波动。

其中,3、5、9、10四个月份,房价在传统的市场营销节点均值较低,在市场淡季有所回升。

因此,供需市场对房价起到决定性作用,而政策等因素影响很小。

政策关键词救市去库存2015年是楼市政策大年,年内央行共降息5次,降准6次,政府部门出台了330新政,中央高层也在四季度屡次提到去库存,并鼓励开发商降价……政策的密集程度在近三年达到高峰,而这些政策对楼市,也有较为直观的影响。

第一,经历5次降息后,100万商业房贷每月可以少还700多元。

2015年10月成都市房地产市场月报一、政策动向(1)卫计委:全面放开二孩政策有利于稳定经济增长10月29日,十八届五中全会闭幕,并发布公报,决定全面放开二孩政策,全面实施一对夫妇可以生育两个孩子的政策,积极开展应对人口老龄化行动。

卫计委表示,两孩政策是中国人口政策的重大调整,顺应了民意,同时有利于稳定经济增长。

(2)住房公积金信贷资产的证券化持续推进近日,住房和城乡建设部开始和中国人民银行总行商讨、研究住房公积金信贷资产证券化的有关问题并将保持推进。

另据住建部数据显示,2015年前三季度,住房公积金贷款总额已超7000亿元人民币。

(3)广西出台新政:购房可用父母、配偶、子女的公积金近日,广西出台住房公积金新政,全面推行异地贷款业务。

同时,缴存职工发生住房消费,本人住房公积金余额不足的,经所有权人同意并出具证明,可以提取配偶、父母和子女的住房公积金。

二、市场动向(1)国土部:前三季度国有建设用地供应同比下降12.3% 近日,国土部公布国有建设用地相关数据,供应方面,前三季度全国国有建设用地供应33.43万公顷,同比下降12.3%,降幅较上半年收窄9.1个百分点。

第三季度末,全国105个主要监测城市住宅地价为5421元/平方米。

(2)今年北京五环内新建商品住宅成交均价超5万继北京楼市均价突破3万元/平方米后,近日,五环内的新建商品房成交再度创造新纪录,突破5万元大关。

据相关机构统计数据显示,截至今年10月26日,北京五环内新建商品住宅(不包括保障房)共签约4315套,成交均价达到52499元/平方米。

(3)全国38城存量又现上扬4季度去库存仍是主基调相关报告显示,截至9月底,一线城市存销比为9.39个月,房价处于合理区间;二线城市存销比为14.91个月,临界压力范围值上限,存在房价下滑的倾向;三四线城市存销比为28.94个月,依然远超合理区间,存在显著的降价压力。

三、土地市场10月非土地出让热点月份,总成交额下滑至11.2亿元,全年最低。

成都主城区第一季度————————————————————————————————作者:————————————————————————————————日期:2015年主城区第一季度市场报告2015-04-14 15:16 来源:四川新闻网房产频道四川中原地产2015年主城区第一季度市场报告政策梳理14年政策环境逐步放开,限购松绑、公积金贷款调整、限贷放松、降息、降准等使得市场成交转向,开发商库存压力缓解,市场基本面持续好转。

土地市场整体供需:重点开发商布局主城区地价冲至历年最高点各行政区供需:青羊区供应居首成华区热度最高成交排行:成华区再现地王首创荣获双料冠军【整体供需】重点开发商布局主城区地价冲至历年最高点2015年一季度主城区土地供应面积为1239.89亩,环比减少4.52%,同比增长41.49%;成交面积为632.59亩,环比减少8.49%,同比减少21.65%;成交楼面地价为5452元/㎡,环比上涨39.22%,同比上涨71.99%。

四川中原战略发展部认为,从一季度表现来看,主城区整体情况与去年四季度情况相似,流拍现象依旧严重,成交率相比去年同期表现要逊色很多,反应出开发商对楼市信心依旧不足,目前战略依旧以去化存量为主。

但是,我们也注意到,主城区成交地价在本季度大幅冲高,达到两年来的最高点。

其原因,一方面是由于蓝润地产在主城区的多次大手笔拿地,拉高整体均价;另一方面,表明开发商战略重心正向主城区转移,导致竞争更加激烈,地价应势冲高。

预计后市将会有更多大牌开发商加入主城区优质地块的争夺,成交地价有望继续在高位企稳。

【可建面积】供需齐降商住两端表现相似据四川中原监测数据显示,2015年一季度主城区土地供应可建面积256.84万平方米,环比减少15.20%,同比增长24.81%;成交面积150.60万平方米,环比减少22.81%,同比减少20.42%。

据四川中原监测数据显示,2015年一季度主城区供应土地住宅部分可建面积149.01万平方米,环比减少2.57%,同比增长50.32%;成交74.47万平方米,环比减少16.89%,同比减少13.31%。

2015年成都房地产市场调研报告目录第一部分:宏观篇一、城市概述1、城市概况2、人口及行政区划3、汇聚能力与辐射能力二、城市经济发展状况1、经济运行现状分析2、与其它城市主要经济参数对比3、预测与展望三、成都市房地产市场发展概述1、都市房地产市场发展历程及现状2、成都市房地产市场供需分析3、成都市房地产市场发展预测一、成都市城市规划及其效应分析1、成都市城市规划目标2、成都市城市规划对房地产行业的影响第二部分:微观篇一、房地产市场1、市场供应2、市场需求二、房地产产品描述三、政策法规1、房地产开发流程2、土地获取方式3、房地产开发税、费一览表第三部分:结论篇第一部分:宏观篇二、城市概述1、城市概况●位置:成都市位于我国西部、四川省中部、四川盆地西部,东北与德阳市,东南与资阳地区毗邻,西南与雅安地区、西北与阿坝藏族羌族自治州接壤,南面与眉山地区相连。

成都市西高东低,落差较大,海拔最高为5346米,最低为387米●土地资源:成都市土地面积为1.239万平方公里,占四川省土地面积的2.6%,可利用的土地面积为1.1669万平方公里,占土地总面积的94.2%。

●气候:成都属亚热带湿润季风气候,热量丰富,雨量充沛,四季分明,雨热同季,冬暖春早,夏无酷暑,气候资源的总量及其组合具有明显的优势。

●水资源:成都市地表水系发达,主要有岷江、沱江等12条河流及几十条支流。

世界闻名的都江堰水利工程使得成都平原灌渠纵横交错,为成都利用丰富的水资源创造了良好的条件。

全市年均水资源总量为304.72亿立方米。

●生物资源:成都主要动、植物资源共11纲、200科、764属、3000余种,种子植物有2682种,分别占全国、四川省的11%和31%,特色和珍稀资源较多,农作物、经济林木、水果、家禽、中药材资源丰富。

●矿产资源:成都目前已探明的矿产资源40多种,大小矿产地400余处,有丰富的钙芒硝、水泥用石灰石、水泥黏土、蛇纹岩、沙砾等优质矿种。