海澜之家2020年上半年财务状况报告

- 格式:rtf

- 大小:314.72 KB

- 文档页数:10

海澜之家门店业绩差分析报告疫情影响下的第二个季度,江苏服装巨头海澜之家,没能扭转业绩下滑的趋势。

近日,海澜之家发布2020半年报。

数据显示显示,今年上半年公司实现营业收入81.02亿元,同比下降24.43%;归属净利润9.47亿元,同比大降55.42%。

此前的一季报中,海澜之家实现营业收入38.48亿元,较去年同期下降36.8%;归属净利润2.95亿元,同比大降75.59%。

而在第二季度,尽管下滑有所收窄,但仍幅度有限。

依这一来看,公司全年度维持业绩正向增长的压力巨大。

1、存货跌价大幅上升在此前的2019年报分析中,飞鱼财经提出两点质疑,一个是公司销售费用与管理费用均有较大幅度的增加,这显示出海澜之家在倚重经销商线下销售渠道模式所体现出的增长乏力与存货压力。

由于这种模式使得加盟商的存货可以退给海澜之家,门店陈列或存放的产品都算作海澜之家的存货,加盟商不承担存货滞销风险,由此造成了海澜之家存货的高企。

而在2020半年报中,这一存货已经为公司带来了大幅提升的减值计提。

数据显示,2020年上半年,海澜之家存货跌价损失及合同履约成本减值损失达3.75亿元,同比大增331.03%。

其中,来自库存商品的减值额为3.41亿元,来自委托代销商品额为0.34亿元。

与此同时,公司的存货周转速度也大不如前。

2019年半年报中,公司的存货周转天数为263.61天,而到了今年年中,这一数字变为了319.86天。

周转压力之下,海澜之家的预收货款也出现了较大比例的下滑。

数据显示,公司上半年预售货款5.74亿元,较去年同期下降18.35%。

2、商誉存在减值风险飞鱼财经质疑的第二点则在于海澜之家收购的童装品牌英氏婴童不仅抬高了公司在2019年度的管理费用,同时积攒下了高达8个亿的商誉,为公司后续业绩埋下风险。

为了进入儿童服装市场,2018年9月,海澜之家收购了湖州男生女生品牌管理有限公司52%的股份;之后,公司又于2020年对童装品牌英氏婴童的持股比例增至66.24%,成为英氏婴童的控股股东。

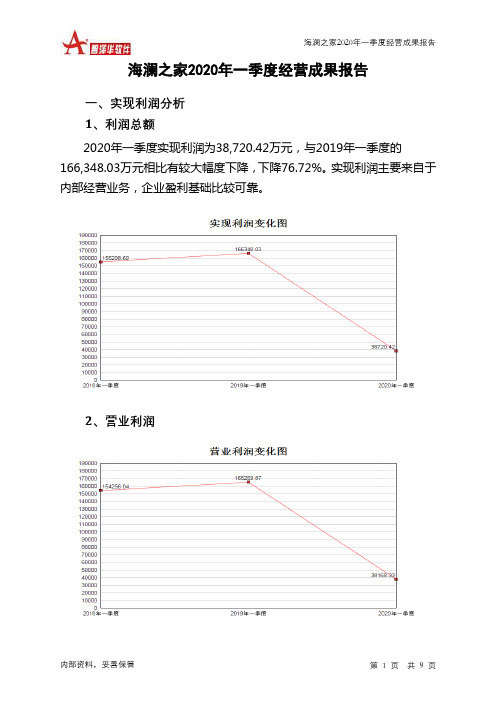

海澜之家2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为36,860.12万元,与2019年三季度的66,058.43万元相比有较大幅度下降,下降44.20%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为220,286.16万元,与2019年三季度的230,074.55万元相比有所下降,下降4.25%。

2020年三季度销售费用为64,851.47万元,与2019年三季度的50,023.26万元相比有较大增长,增长29.64%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年三季度管理费用为45,244.17万元,与2019年三季度的44,442.3万元相比有所增长,增长1.8%。

2020年三季度管理费用占营业收入的比例为12.31%,与2019年三季度的11.2%相比有所提高,提高1.11个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2020年三季度财务费用为1,730.81万元,与2019年三季度的454.01万元相比成倍增长,增长2.81倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海澜之家2020年三季度是有现金支付能力的,其现金支付能力为689,521.54万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

海澜之家2020年财务分析详细报告一、资产结构分析1.资产构成基本情况海澜之家2020年资产总额为2,766,816.21万元,其中流动资产为2,020,571.28万元,主要以货币资金、存货、应收账款为主,分别占流动资产的52.05%、36.7%和4.81%。

非流动资产为746,244.93万元,主要以固定资产、商誉、无形资产为主,分别占非流动资产的49.06%、12.25%和11.49%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,959,144.6 100.00 2,891,572.43100.00 2,766,816.21100.00流动资产2,176,752.38 73.56 2,091,982.3672.35 2,020,571.2873.03货币资金1,052,632.86 35.57 1,002,237.1934.66 1,051,648.8138.01存货947,363.67 32.01904,404.2631.28741,637.5226.80应收账款68,510.78 2.32 77,336.67 2.67 97,243.42 3.51非流动资产782,392.22 26.44799,590.0827.65746,244.9326.97固定资产403,558.7 13.64400,017.9313.83 366,143.4 13.23商誉11,294.86 0.38 91,394.91 3.16 91,394.91 3.30 无形资产53,105.37 1.79 94,759.86 3.28 85,729.54 3.102.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的53.03%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的38.35%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

证券代码:600398 证券简称:海澜之家编号:2020—042 债券代码:110045 债券简称:海澜转债

海澜之家股份有限公司

2020年上半年主要经营数据的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

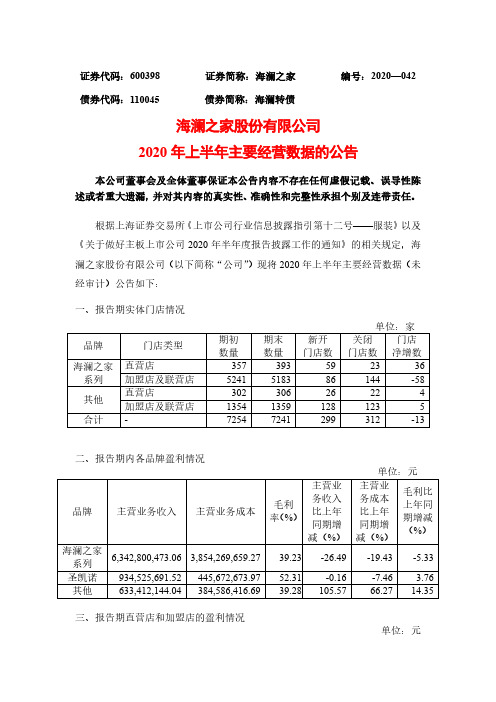

根据上海证券交易所《上市公司行业信息披露指引第十二号——服装》以及《关于做好主板上市公司2020年半年度报告披露工作的通知》的相关规定,海澜之家股份有限公司(以下简称“公司”)现将2020年上半年主要经营数据(未经审计)公告如下:

一、报告期实体门店情况

二、报告期内各品牌盈利情况

三、报告期直营店和加盟店的盈利情况

单位:元

四、报告期线上、线下销售渠道的主营业务收入情况

特此公告。

海澜之家股份有限公司

二○二○年八月二十日。

海澜之家2020年三季度经营风险报告

一、经营风险分析

1、经营风险

海澜之家2020年三季度盈亏平衡点的营业收入为282,975.49万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为23.03%,表示企业当期经营业务收入下降只要不超过84,645.66万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险

从资本结构和资金成本来看,海澜之家2020年三季度的带息负债为406,788.11万元,实际借款利率水平为0.43%,企业的财务风险系数为1.24。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供854,417.1万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

20家男装上市企业2020上半年营收排行榜营业收入指在一定时期内,商业企业销售商品或提供劳务所获得的货币收入。

作为企业补偿生产经营耗费的资金来源,主要经营成果,取得利润的重要保障,以及现金流入量的重要组成部分。

加强营业收入管理,可以促使企业深入研究和了解市场需求的变化,以便作出正确的经营决策,避免盲目生产。

本文为2020上半年榜单系列文章之男装篇,共选取20家男装上市企业作为研究样本。

据数说商业统计,20家男装上市企业2020上半年营收总额为260.26亿元,较去年同期的307.21亿元,减少46.95亿元,同比下滑15.28%,营收平均水平为13.70亿元。

▲男装上市企业2020上半年营收排行榜制表:数说商业从营收规模来看,海澜之家和雅戈尔营收位于50-100亿元之间;报喜鸟、七匹狼、红豆股份、九牧王、中国利郎、慕尚集团控股等6家企业营收位于10-50亿元之间;希努尔、卡宾、金利来集团、乔治白、利邦、杉杉品牌、摩登大道、中国服饰控股、美尔雅、步森股份等10家企业营收不足10亿元;虎都是唯一一家营收不足1亿元的企业。

从营收增幅来看,仅有雅戈尔一家企业营收实现正增长,达到51.83%,营收由上年同期的45.83亿元增加至69.58亿元。

其余18家企业营收均为下滑,其中16家企业下滑均在两位数以上,美尔雅、慕尚集团控股、虎都、杉杉品牌、摩登大道、希努尔、利邦等7家企业下滑均超过30%。

利邦下滑最大,达到61.86%,营收由上年同期的9.07亿元减少至3.46亿元。

从排名变动来看,海澜之家、雅戈尔、金利来集团、杉杉品牌、中国服饰控股、美尔雅、步森股份、虎都等8家企业营收排名均保持不变。

其中海澜之家和雅戈尔位列前两位,并与其他企业保持较大德领先优势。

报喜鸟、七匹狼、红豆股份、九牧王、卡宾、乔治白等6家企业营收排名均为上升,其中报喜鸟和红豆股份均上升4个名次。

中国利郎、慕尚集团控股、希努尔、利邦、摩登大道等5家企业营收排名均为下滑,其中希努尔下滑最大,营收由上年同期的17亿元下滑至6.71亿元。

海澜之家2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为122,829.63万元,与2019年上半年的282,115.66万元相比有较大幅度下降,下降56.46%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为485,676.86万元,与2019年上半年的625,321.76万元相比有较大幅度下降,下降22.33%。

2020年上半年销售费用为104,200.21万元,与2019年上半年的99,341.42万元相比有所增长,增长4.89%。

从销售费用占销售收入比例变化情况来看,2020年上半年尽管企业销售费用有所增长,但营业收入却仍然出现了较大幅度的下降,企业市场销售活动开展得不太理想。

2020年上半年管理费用为50,795.58万元,与2019年上半年的57,002.56万元相比有较大幅度下降,下降10.89%。

2020年上半年管理费用占营业收入的比例为6.27%,与2019年上半年的5.32%相比有所提高,提高0.95个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年上半年理财活动带来收益777.99万元,2020年上半年融资活动由创造收益转化为支付费用,支付1,218.08万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海澜之家2020年上半年是有现金支付能力的,其现金支付能力为861,749.36万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

海澜之家财务分析:2020年年报及2021年一季报点评,21Q1业绩回升、期待继续修复,存货控制良好,经营持续回暖,新品牌推进顺利(附2018-2020年三大财报)核心观点:2020年疫情影响下公司实现营收/归母净利润-18.26%/-44.2%。

疫情期间,公司积极开拓线上新渠道、加速主品牌产品升级和新品牌培育,整体呈现经营逐季改善趋势,2021Q1实现收入/净利润分别+42.77%/+185%。

长期看公司综合管理能力突出,主品牌企稳,账面资金和现金流充足,新品牌培育良好、逐渐进入红利兑现期,给予2022年12倍PE,对应目标价9.73元。

2020年营收/归母净利润分别同比-18.26%/-44.2%,整体呈现逐步改善趋势。

公司2020年实现营收180亿元(-18.26%),归母净利润17.85亿元(-44.42%)。

其中主品牌收入前三季度稳步改善,增速分别为-37%/-13%/-7%,Q4降幅扩大至-20%。

盈利方面,主品牌清理存货折扣增加和调整加价倍率致毛利率下降2pcsts至37.42%。

直营店占比提升&新品牌投入推动销售费用率提升1.15pcts至13.38%。

综合来看,净利率下降4.76pcts。

20年收入和利润同比下滑,21Q1增速转正、收入恢复到19Q1的90%左右公司2020年营业收入179.59亿元、同比下降18.26%,归母净利润17.85亿元、同比下降44.42%,扣非归母净利润17.32亿元、同比下降42.52%。

EPS0.41元、拟每股派息0.256元(含税)。

21Q1公司实现营业收入54.94亿元;归母净利润8.42亿元。

分季度来看,20Q1-21Q1单季度收入同比增速分别为-36.80%、-8.18%、-7.35%、-15.11%、42.77%,归母净利润分别同比增-75.59%、-28.78%、-30.20%、-16.80%、185.33%,其中21Q1相比19Q1收入和归母净利润分别下降9.76%、30.35%,利润降幅超过收入差异主要来自于毛利率下降、销售费用增加(广告费净增约1亿)、财务费用增加和公允价值变动收益减少合计影响约1亿左右。

海澜之家2020年上半年财务状况报告

一、资产构成

1、资产构成基本情况

海澜之家2020年上半年资产总额为2,780,559.81万元,其中流动资产为1,997,152.91万元,主要以货币资金、存货、应收账款为主,分别占流动资产的48.66%、41.14%和4.28%。

非流动资产为783,406.9万元,主要以固定资产、商誉、无形资产为主,分别占非流动资产的49.66%、11.67%和11.62%。

资产构成表(万元)

2、流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的49.68%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环

节占用的资金数额较大,约占企业流动资产的43.24%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产1,666,327.5

5 100.00

2,106,429.4

100.00 1,997,152.9

1

100.00

货币资金

645,009.47 38.71 977,959.9 46.43

971,784.06

48.66

存货882,461.5 52.96

884,226.06 41.98

821,708.25

41.14

应收账款46,926.66 2.82 77,064.71 3.66 85,524.36 4.28 预付款项66,880.43 4.01 62,560.91 2.97 41,788.36 2.09 其他应收款10,551.85 0.63 42,851.9 2.03 37,217.64 1.86 交易性金融资产0 - 32,118.96 1.52 20,423.3 1.02 其他流动资产8,804.21 0.53 27,632.73 1.31 17,392.43 0.87

3、资产的增减变化

2020年上半年总资产为2,780,559.81万元,与2019年上半年的

2,910,201.27万元相比有所下降,下降4.45%。