流动资产评估的特点与评估

- 格式:ppt

- 大小:153.50 KB

- 文档页数:70

流动资产及负债评估概述、存货评估程序及清查核实方法【考情分析】本章以考计算题性选择题为主,分值一般在5分左右,但是可以考一个计算题。

在考试中应重点关注原材料、在产品、产成品、应收账款、应付票据、专项应付款的评估。

第一节概述一、流动资产的内容及特点1.流动资产的含义资产满足下列条件之一的,应当归类为流动资产:(1)预计在一个正常营业周期中变现、出售或耗用。

(2)主要为交易目的而持有。

(3)预计在资产负债表日起一年内(含一年,下同)变现。

(4)自资产负债表日起一年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

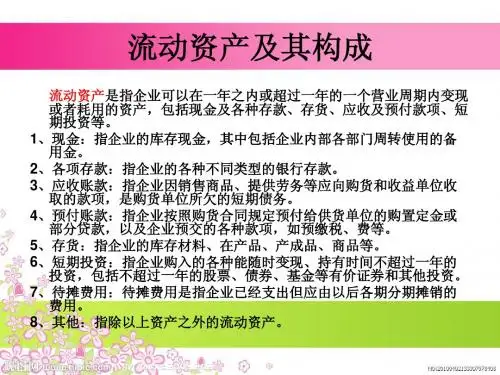

2.流动资产的构成包括库存现金、各种银行存款以及其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、其他应收款、存货以及其他流动资产等。

3.流动资产具有如下特点(与固定资产等资产相比)(1)循环周转速度快(2)变现能力强(3)占用形态同时并存又相继转化(4)波动性二、流动资产评估对象及评估特点(一)流动资产评估对象流动资产一般作为单独的评估对象,不需要以其综合获利能力进行综合性价值评估。

按照流动资产的类型划分,流动资产评估对象如下图所示:(二)流动资产评估的特点1.流动资产评估时点要尽可能与评估结论使用时点接近在评估实践中,一是选择的评估时点要尽可能接近评估结论使用时点;二是要在规定的时点进行资产清查核实、登记及确定资产数量和账面价值,避免重登和漏登。

2.重视分类清查和评估,分清主次,选择不同的方法进行清查和评估,做到突出重点,兼顾一般3.流动资产评估实务受企业运营的牵制较大,对企业流动资产会计核算资料的依赖度高4.在特定情况下,可以采用历史成本作为评估值资产有形损耗(实体性损耗)的计算也只适用于低值易耗品以及呆滞、积压流动资产的评估。

评估流动资产时无需考虑资产的功能性贬值因素。

(三)流动资产评估目的和评估方式三、企业负债的定义及特点(一)企业负债的定义1.企业负债的定义企业负债是指过去的交易、事项形成的现有义务,履行该义务会导致经济利益流出企业。

简述流动资产评估的特点流动资产评估是指对企业流动资产进行定量评估和分析的过程。

流动资产是指企业在正常经营活动中可以迅速转化为现金或其他货币等价物的资产,包括货币资金、短期投资、应收账款、存货和其他流动资产等。

流动资产评估的主要目的是为了帮助企业了解自己的流动资产状况,为经营决策提供依据。

流动资产评估的特点有以下几个方面:1. 定性与定量相结合:流动资产评估既包括定量分析,也包括定性评价。

定量分析主要是通过对流动资产各项指标的计算和分析来评估企业的流动资产状况,如流动比率、速动比率等;而定性评价则是基于对企业经营环境、行业特点、市场竞争等因素的综合分析和判断,对流动资产的质量和可变现性进行评估。

2. 综合性与全面性:流动资产评估需要对企业的各项流动资产进行全面的评估,包括货币资金、短期投资、应收账款、存货等各个方面。

评估结果应该综合考虑各项流动资产的状况,不能片面地只看某一项指标,要全面了解企业的整体流动资产状况。

3. 可比性与时效性:流动资产评估需要具有可比性和时效性。

可比性是指对不同时间段或不同企业之间的流动资产进行比较,以便了解企业在同行业中的相对优劣势;时效性是指评估结果应该及时准确地反映企业当前的流动资产状况,以便为决策提供及时支持。

4. 风险与收益的平衡:流动资产评估需要综合考虑流动资产的风险和收益。

流动资产评估的目的是为了帮助企业了解自己的流动资产状况,避免出现流动资金短缺或积压的情况,保证企业正常经营活动的进行。

因此,在评估过程中需要平衡流动资产的风险和收益,确保企业的流动资产能够在风险可控的情况下获得合理的收益。

5. 灵活性与可操作性:流动资产评估需要具有灵活性和可操作性。

灵活性是指评估方法和指标应该能够适应不同企业的特点和需求,具有一定的灵活性;可操作性是指评估结果应该能够为企业提供具体的改进方案和管理建议,能够指导企业的经营决策和流动资产管理。

流动资产评估具有定性与定量相结合、综合性与全面性、可比性与时效性、风险与收益的平衡、灵活性与可操作性等特点。

简述流动资产评估的特点流动资产评估是企业进行财务分析和评估的重要方法之一,它主要通过对企业的流动资产进行评估,来判断企业的经营状况和财务健康程度。

下面将从流动资产评估的特点、目的、方法和应用等方面进行详细阐述。

1. 流动资产评估的特点(1)灵活性:流动资产评估是企业财务分析的一个重要工具,其灵活性体现在它可以根据企业的具体情况进行定制,采用不同的评估方法和指标进行分析,以满足企业的实际需求。

(2)主观性:流动资产评估是一种主观的评估方法,其结果受到评估人员主观判断和评估方法的影响,因此在评估过程中需要注意客观性和准确性。

(3)时效性:流动资产评估是对企业当前流动资产状况的评估,因此其结果具有时效性,需要及时更新和调整,以反映企业的最新情况。

2. 流动资产评估的目的(1)了解企业的流动资产结构和规模:通过流动资产评估,可以了解企业当前的流动资产结构和规模,包括各类流动资产的比例、数量和价值,从而为企业的后续经营决策提供参考依据。

(2)评估企业的经营能力和偿债能力:流动资产评估可以帮助评估企业的经营能力和偿债能力,通过分析企业的流动资产周转率、流动比率、速动比率等指标,来评估企业的短期偿债能力和经营效率。

(3)发现企业的潜在风险和问题:通过流动资产评估,可以发现企业的潜在风险和问题,比如存货积压、应收账款回收困难等,从而及时采取措施加以解决,避免对企业的经营造成不利影响。

3. 流动资产评估的方法(1)资产负债表法:通过分析企业的资产负债表,计算企业的流动资产总额和流动负债总额,以及相关的指标和比率,来评估企业的流动资产情况。

(2)比较分析法:将企业的流动资产与同行业或同期的企业进行对比分析,通过比较企业的流动资产规模、结构和效率等指标,来评估企业的流动资产状况。

(3)趋势分析法:通过分析企业的历史数据和趋势,预测企业未来的流动资产情况,从而评估企业的流动资产状况和发展趋势。

(4)专家判断法:根据评估人员的经验和专业知识,对企业的流动资产进行评估,包括对企业的经营能力、资金运作能力和风险控制能力等方面进行综合判断。