第六章 流动资产评估

- 格式:ppt

- 大小:328.00 KB

- 文档页数:18

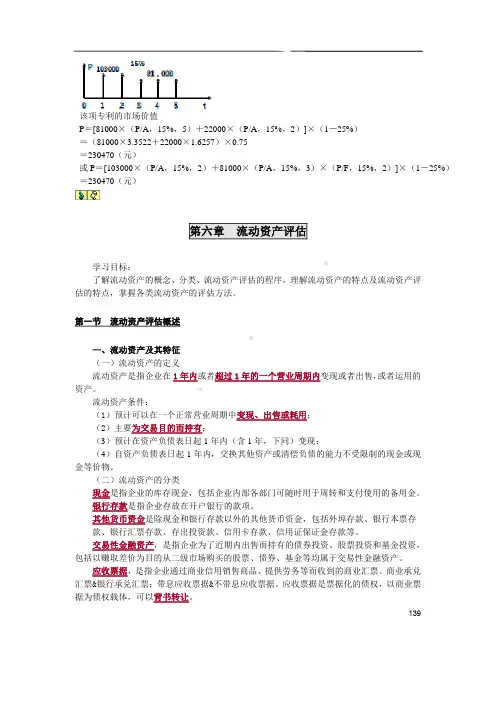

139该项专利的市场价值第六章 流动资产评估学习目标:了解流动资产的概念、分类、流动资产评估的程序,理解流动资产的特点及流动资产评估的特点,掌握各类流动资产的评估方法。

第一节 流动资产评估概述—、流动资产及其特征(一)流动资产的定义流动资产是指企业在1年内或者超过1年的一个营业周期内变现或者出售,或者运用的资产。

流动资产条件:(1)预计可以在一个正常营业周期中变现、出售或耗用;(2)主要为交易目的而持有;(3)预计在资产负债表日起1年内(含1年,下同)变现;(4)自资产负债表日起1年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

(二)流动资产的分类现金是指企业的库存现金,包括企业内部各部门可随时用于周转和支付使用的备用金。

银行存款是指企业存放在开户银行的款项。

其他货币资金是除现金和银行存款以外的其他货币资金,包括外埠存款、银行本票存款、银行汇票存款、存出投资款、信用卡存款、信用证保证金存款等。

交易性金融资产,是指企业为了近期内出售而持有的债券投资、股票投资和基金投资,包括以赚取差价为目的从二级市场购买的股票、债券、基金等均属于交易性金融资产。

应收票据,是指企业通过商业信用销售商品、提供劳务等而收到的商业汇票。

商业承兑汇票&银行承兑汇票;带息应收票据&不带息应收票据。

应收票据是票据化的债权,以商业票据为债权载体,可以背书转让。

P=[81000×(P/A,15%,5)+22000×(P/A,15%,2)]×(1-25%)=(81000×3.3522+22000×1.6257)×0.75=230470(元)或P=[103000×(P/A,15%,2)+81000×(P/A,15%,3)×(P/F,15%,2)]×(1-25%)=230470(元)140应收账款,是指企业因赊销商品、提供劳务等应向购货单位或受益单位收取的款项。

LOGO第六章流动资产评估第一节流动资产评估概述一、流动资产的内容库存现金、各种银行存款以及其他货币资金短期投资应收及预付款项存货以及其他流动资产二、流动资产评估的特点1、流动资产评估是单项评估;2、必须选准评估基准日(尽可能选在会计期末);3、对企业会计核算资料依赖程度高;4、分清主次,重点与全面清查相结合;5、账面价值基本上可反映其现值。

三、评估方法的选择(1)实物类流动资产——市场法和成本法;(2)货币类流动资产——其清查核实后的账面价值;(3)债权类流动资产评估——按可变现值进行评估。

第二节实物类流动资产的评估一、材料的评估(一)材料价值评估的内容库存材料——材料评估对象在用材料(在生产过程中形成产品或半成品)(二)库存材料的评估1、近期购进库存材料的评估——成本法、市场法【例】甲企业中A材料系两个月前从外地购进,材料明细账的记载为:数量5 000公斤,单价400元/公斤,运杂费为600元。

根据材料消耗的原始记录和清查盘点,评估时库存尚有1 500公斤。

根据上述资料,可以确定该材料的评估值如下:材料评估值=1 500×(400+600÷5 000)=600 180(元)2、购进批次间隔时间长、价格变化大的库存材料评估——市场法评估时关键是核查库存材料的实际数量,并按最接近市场价格计算确定其评估值【例】乙企业要求对其库存的B 材料进行价值评估。

该材料分两批购进,第一批购进时间为上年10月,购进1 000吨,单价3 800元/ 吨;第二批购进时间为本年4月,数量100吨,单价4 500元/ 吨。

本年5月1日进行价值评估,经核实,去年购进的该材料尚存500吨,本年4月购的尚未使用。

因此,需评估B材料的数量是600吨,可直接采用市场价格4 500元计算,评估值为:B材料的评估值=600×4 500=2 700 000(元)3、缺乏准确现行市价库存材料的评估——市场法(1)通过寻找替代品的价格变动资料来修正材料价格;(2)在市场供需分析的基础上,确定该项材料的供需关系,并以此修正材料价格;(3)通过市场同类商品的平均物价指数进行评估。

第六章流动资产评估一、单项选择题1.某企业对其应收账款进行评估,评估基准日应收账款金额72万元。

已知前5年应收账款余额为l00万元,坏账发生额为5万元,预期应收账款的变现成本为0.6万元,企业的应收账款评估值为()。

A.36.0万元B.70.56万元C.68.4万元D.67.80万元2.市场法评估在制品适用于()。

A.成本法计算此较麻烦时B.生产制造过程中物价发生较大变化时C.在制品没有社会平均工艺定额时D.因产品下马在制品只能按评估时的状态向市场出售时3.()是按照应收账款拖欠的时间长短,分析判断可收回的金额和坏账损失。

A.坏账估计法B.信用分析法C.账龄分析法D.信用估计法4.对现金和各项存款的评估,应以()作为评估值。

A.核实后的实有额B.清算价格C.未核实的账面价值D.重置价值5.下列不属于流动资产特性的有()。

A.周转速度快B.变现能力强C.风险小D.形态多样化6.某企业3月初预付6个月的房屋租金90万元,当年5月1日对该企业评估时,该预付费用评估值为()。

A.35万元B.60万元C.45万元D.30万元7.某企业产成品实有数量80台,每台实际成本94元,该产品的材料费与工资、其他费用的比例为70:30,根据目前有关资料,材料费用综合调整系数为l.20,工资、其他费用综合调整系数为l.08。

该产品的评估值应接近于()。

A.9 745元B.8 753元C.7 520元D.8 800元8.某项在用低值易耗品,原价750元,预计使用一年,现已使用9个月,该低值易耗品现行市价为l200元,由此确定在用低值易耗品评估值为()。

A.300元B.900元C.750元D.1200元9.某企业有一期限为l0个月的票据,本金为50万元,月利息为10‰,截至评估基准日离付款期尚差三个半月的时间,则该应收票据的评估值为()。

A.532 500元B.500 000元C.517 500元D.500 325元10.应收账款、应收票据只适应按()进行评估。