生产业务的核算

对应会计分录为:

(1)借:生产成本-甲产品 生产成本-乙产品 制造费用 管理费用 贷:原材料-A材料 原材料-B材料 (2)借:生产成本-甲产品 生产成本-乙产品 制造费用 管理费用 贷:应付职工薪酬 40,000 20,000 9,000 7,000 40,000 36,000 18,000 12,000 6,000 14,000 50,000

生产业务的核算

对应会计分录为:

(3)借:制造费用 6,000 管理费用 2,000 贷:累计折旧 8,000 (4)借:管理费用 1,000 贷:银行存款 1,000 (5)分配率=(9,000+6,000+6,000) ÷(18,000+12,000)=0.7 借:生产成本-甲产品 12,600(18,000*0.7) 生产成本-乙产品 8,400(12,000*0.7) 贷:制造费用 21,000 借:库存商品-甲产品 70,600 库存商品-乙产品 40,400 贷:生产成本-甲产品 70,600 生产成本-乙产品 40,400

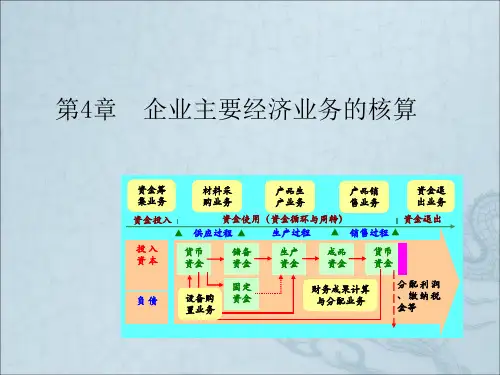

第一节、筹资业务的核算

筹集资金是企业经济活动中的一个重要 环节。 资金形式可以为:货币资金或其他形式 的资产。 资金来源:投资者投入资本、向债权人 借入资金

投资者投入资本

投资者投入的资本形成企业的永久性资 本,没有偿还期限,使企业所有者权益 的重要组成部分。

投资者投入资本

涉及账户

资产类账户 所有者权益类账户

第六节 财务成果的核算

财务成果是企业一定期间内从事经济活 动取得的结果。 是反映企业生产经营效益的综合指标, 也是进行财务分析、预测的重要依据。 表现为利润或亏损。ห้องสมุดไป่ตู้