127 000 21 250

148 250

☆ 设备的取得成本:127 000元(125 000+2 000)

第33页/共126页

2.固定资产的会计处理(举例)

【例5-14】京连公司用银行存款购入一台需要安装的设备,有关发票等凭证显示其 买价480 000元,增值税81 600元,包装运杂费等5 000元,设备投入安装。

特征: ☆是为生产商品、提供劳务、出租或经营管理而持有 ☆使用寿命超过一个会计年度 ☆为有形资产。

第30页/共126页

(二)固定资产入账价值的确定

1. 取得固定时入账价值的确定 企业购建固定资产达到预定可使用状态前所

发生的一切合理的、必要的支出,它反映的是固定 资产处于预定可使用状态时的实际成本。

等 (6)其他费用,如大宗物资的市内运杂费等

企业对材料采购业务的核算通常有实际成本 计价和计划成本计价两种。

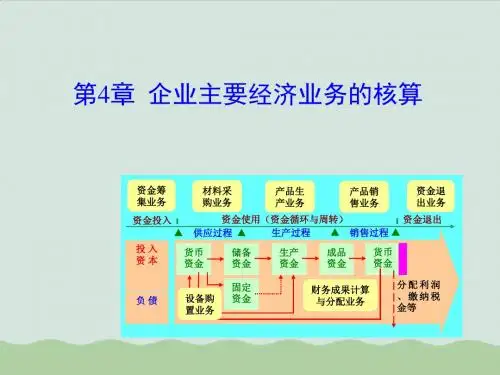

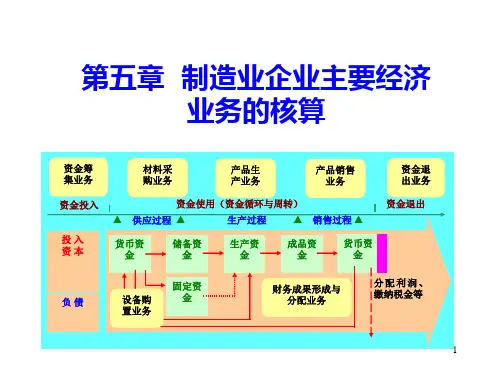

第一节 企业主要经济业务概述

制造业企业是产品的生产单位,其完整的生产 经营过程由供应过程、生产过程和销售过程所构成。

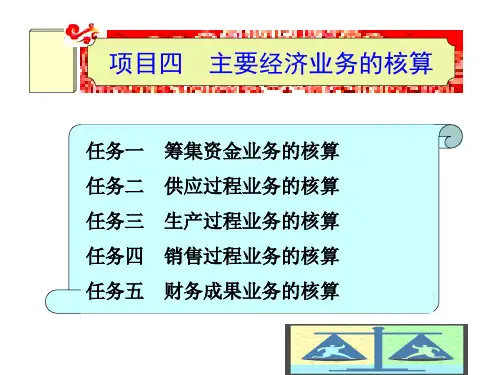

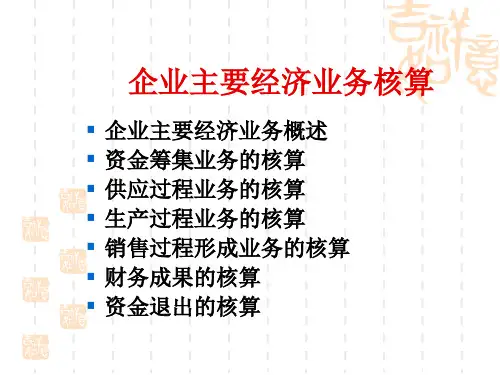

企业的主要经济业务内容包括: (1)资金筹集业务 (2)供应过程业务 (3)生产过程业务 (4)销售过程业务 (5)财务成果形成与分配业务

第1页/共126页

第一节 企业主要经济业务概述

借:无形资产 贷:实收资本

3 600 000 3 600 000

第10页/共126页

(二)资本公积业务的核算

1.资本公积的含义

投资者或者他人投入到企业、所有权归属投资者并且金额上超过法定资 本部分的资本。

2.来源

所有者投入资本中的超过法定资本份额的部分 直接计入资本公积的各种利得或损失

3. 用途 —— 转增资本、增加资本的流动性等