第三节

生产加工业务的核算

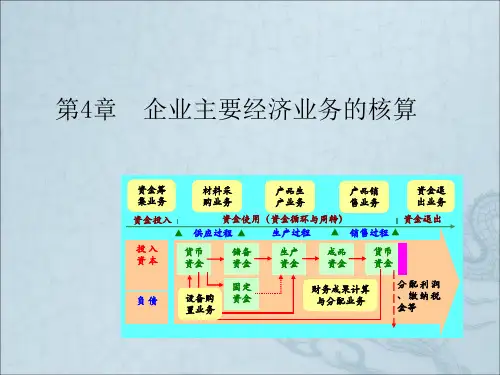

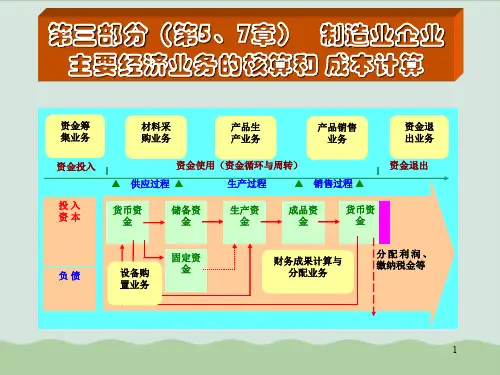

生产过程是工业企业生产经营过程的第二阶段。 在生产过程中,工人借助于劳动资料对劳动对象 进行加工,制成劳动产品。因此,生产过程既是 产品的制造过程,又是物化劳动(劳动资料和劳 动对象)和活劳动的消耗过程。 在生产过程中,企业为了制造产品,要消耗各 种材料、燃料、动力,要发生固定资产磨损,要 支付职工薪酬和其他费用,为制造产品而发生的 这些费用称为生产费用。所以生产费用的发生、 归集和分配,以及产品成本的形成,是生产过程 核算的主要内容。

一、主要账户

4、银行存款 (1)资产类 (2)核算企业存放在银行的款项。 (3)借方登记存入数,贷方登记支付数。

一、主要账户

5、固定资产(1)资产类(2)核算企业的 房屋、建筑物、机器设备等价值较大,使 用期限超过一年,在使用过程中保持实物 形态的资产的原值。(3)借方记增加,贷 方记减少。

借方

制造费用

贷方

本期发生的各种制造费用 期末分配转入“生产成本” 账户的数额

(三)“应付职工薪酬” 属于负债类账户, 核算企业为获得职工提供的服务而 给于各种形式的报酬以及其他相关支出。包括职工工资 、奖金、津贴和补贴、职工福利费、医疗、养老及失业 、工伤等社会保险费、住房公积金、工会经费及职工教 育经费,非货币性福利等。

期初余额: 上期末库存材料的实际成本

本期验收入库的材料的实际 本期发出材料的实际成 成本 本 期末余额: 本期末库存材料的实际成本

(三)“应付账款”账户 该账户是负债类账户。用来核算企业因购 买材料、商品和接受劳务等应付给供应单 位或提供劳务单位的款项。为了具体反映 应付各供应单位的款项的增减变动情况, 该账户需按供应单位设置明细分类账户, 进行明细分类核算。该账户核算的内容和 结构如下: