1亚化咨询:全球页岩气行业2014年回顾与展望

- 格式:doc

- 大小:408.50 KB

- 文档页数:10

2014年页岩油气行业分析报告2014年3月目录一、北美页岩油产业小荷露角,颠覆传统大量传统认识 (6)1、页岩油和砂岩油略有区别 (6)2、北美的页岩油产业发展速度惊人 (7)(1)页岩气的技术不断进步 (8)(2)页岩油井的投资不断降低,产出不断提升 (9)(3)技术进步仍有改进空间 (11)3、页岩油产业发展颠覆人们的认识 (12)(1)页岩油生产过程中可能有负外部性,但是低于预期 (12)(2)即使有产出快速衰减的问题,但是页岩油的产业空间仍超乎想象 (13)(3)页岩油产业发展带动人们对油气储量认知的变化 (15)(4)页岩油开发技术的扩散带动常规油气生产模式的变化 (16)(5)页岩油的发展带动地缘局势发生变更 (16)(6)除非油价跌破60美元,北美页岩油的产出不会停滞 (18)二、页岩油技术扩散需要时间,相关技术仍在演化中 (18)1、基于现有的认识,页岩油产业在北美以外地区扩散难度不小 (19)(1)页岩油大规模扩散还存在不少挑战 (19)①高强度钻机是页岩油产出得以维系的根本 (19)②国家油气公司开发致密油气存在先天不足 (20)③油价可能是制约致密油气技术扩散的重要因素 (22)④环境方面也存在制约致密油气技术扩散的因素 (23)(2)海外致密油气的认识还在深入,后发优势基本不存在 (23)2、俄罗斯、阿根廷及中国是致密油气产业发展的重点关注区域 (24)(1)俄罗斯以及南美等区域值得关注 (24)(2)中国可能例外 (25)①我国致密油产业发展已有一定的历史 (25)②我国致密气产业发展也取得喜人的成绩 (26)③国内页岩气产业发展仍需政策机制创新 (27)3、页岩油气开发涉及主要技术 (27)(1)钻完井技术 (28)①FMI (29)②MWD (30)③LWD (30)④SWD (30)⑤GST (31)⑥多分支井 (31)⑦丛式水平井 (32)(2)压裂开发技术 (33)①清水压裂技术 (33)②重复压裂技术 (33)③水平井分段压裂技术 (34)④同步压裂技术 (35)三、国内企业纷纷出海,涉足油气并购 (35)1、如何判别油气并购项目 (35)(1)公司管理层的能力 (36)(2)储量多少和落实程度 (37)(3)土地租金、单井投资、产出以及初产的递减率 (39)(4)同行评价以及EIA的评价 (41)(5)地面配套设施的情况,是否需要全部承担投资 (42)(6)市场以及投资环境 (42)2、主要油气并购上市公司情况 (42)(1)美都控股 (42)①投资概况 (42)②资源概况 (43)(2)正和股份 (45)①投资概况 (45)②资源概况 (46)(3)金叶珠宝 (49)①投资概况 (49)②资源概况 (49)(4)风范股份 (51)①投资概况 (51)②资源概况 (51)(5)潜能恒信 (53)①投资概况 (53)②资源概况 (54)(6)广汇能源 (54)①斋桑油气项目 (54)②南伊玛谢夫油气项目 (56)(7)海默科技 (57)①美国德克萨斯州Permian盆地Irion县油气区块项目 (57)②美国丹佛盆地Niobrara页岩油气区块开发项目 (58)(8)宝莫股份 (60)①投资概况 (60)②资源概况 (60)(9)浙富控股 (61)①投资概况 (61)②公司概况 (62)(10)通源石油 (64)年初以来,国内不少企业开始走向海外,进行油气并购。

2014世界经济展望与分析1.2014年国际经济展望:复苏之年2013全球周期拐点确立根据我们对全球经济周期运行及危机演进节奏的判断,去年底年度报告《2013--拐点之年》中我们预判,2013年将是世界经济的拐点之年,是全球经济从危机时代向后危机时代的过渡之年。

2013年以来,美国经济持续回升奠定了全球经济景气回升的主基调,摩根大通全球综合PMI 2013年下半年强势反弹,OECD 综合领先指标从2012年底以来持续攀升,OECD 工业生产指数同比增速亦越过零轴。

全球经济周期拐点确立,后危机时代来临。

2014全球经济复苏还将持续展望2014,我们认为由美国引领的全球经济趋势性回暖还将持续,全球经济将在2013年越过拐点之后进入复苏之年。

美国经济在货币政策依旧宽松,财政紧缩有望减弱的情况下,景气循环还将持续;欧洲复苏虽基础仍不牢固,但欧债危机趋势性缓和,全球经济大势回暖,管理机构更趋灵活务实,明年复苏持续概率很大;中国增速下移已经到了新的中高速帄衡区间,短期之内继续明显下滑的概率不大;日本在全球经济大势回暖,财政与货币政策继续不遗余力,内部景气已经回暖的情况下,增速虽比2013略有回落,但仍可保持相对乐观的复苏态势。

新兴经济体逊于发达经济体的格局还将延续在全球经济持续回暖的2014年,受主要发达经济体经济复苏强度相对有限,中国经济增长已经从高速增长帄台向中高速增长帄台切换,以及美国势必退出QE 等因素的影响,新兴经济体景气回升态势逊于发达经济体的格局还将持续。

美元震荡走强由于美国经济复苏与货币政策转向领先全球,欧洲形势再给国际市场带来新的惊喜概率不大,日本货币政策必然依旧宽松。

美元将呈现上半年受QE 退出影响而震荡走强,下半年受欧洲复苏形势确立牵制而震荡回落,全年呈现震荡走强态势。

股票独秀于大类资产全球经济复苏,国际资本风险偏好不断回升,股票逐渐成为越来越多投资者青睐的对象,对具有避险功能的防御性投资品债券和黄金的追逐不断降温,而在经济复苏的早期,大宗商品的价格还将依旧低迷,全年而言其价格指数呈现震荡缓升的概率较大,下半年回升更为明显.2.发达国家退出量化宽松将是世界经济面临的又一主要风险担任报告撰写团队负责人的联合国全球经济监测中心主任洪帄凡在接受新华社记者书面采访时说,虽然全球经济增长在未来两年会有所改善,但仍面临一些不确定因素和下行风险。

IEA最新报告:页岩油气繁荣只是假象,未来石油仍将供不应求伦敦时间11月12日,国际能源署(IEA)发布《世界能源展望2014》(World Energy Outlook 2014)报告,首次将包括煤炭、传统油气、核能、可再生能源在内的能源预测和分析扩展到了2040年。

先来看看此次报告中的“干货”:●2014到2040年间,全球能源需求增长37%●2030年,中国将超过美国成为全球最大的石油消费国●2040年,化石燃料占一次能源需求结构中的比例下降到四分之三以下,但原油需求量将会进一步提高●到2040年,全球天然气的需求将增长50%以上●到2040年,全球煤炭需求量将增加15%,中国煤炭需求量将占全球的50%左右并在2030年出现下降●到2040年,全球核电装机容量将增加近60%:从2013年的392吉瓦增长到2040的620吉瓦以上【能源需求量不断增加,但增速放缓】IEA 在此次报告中指出:2014到2040年间,全球能源需求增长37%,期间全球能源需求增长明显放缓:从过去的二十年里每年2%,下降到2025年之后每年1%。

但由于能源产地的持续动乱、缺乏合理的能源政策等原因,满足未来不断增长的能源需求面临重重困难,重大投资和政治举措将成为确保资源开发的重点。

报告数据显示:为满足2030年的需求预期,石油和天然气上游开发需要投资9000亿美元。

其中,原油需求量将从2013年的9000万桶/天提高到2040的10400万桶/天。

主要推动因素包括汽车行业的不断发展导致的国际市场对运输燃料的需求量增加,发展中国家的石油化工产业的发展等。

对于不同的区域,IEA分析认为经济合作与发展组织(经合组织,OECD)国家每减少一桶石油的消费,都会被非经合组织国家新增两桶所抵消。

到2040年,三分之二的原油需求都来自于亚洲国家,在未来的20年内,中国将取代美国成为世界上最大的石油消费国。

但IEA 首席经济学家FatihBirol也在强调:“中国能源需求增幅正在放缓,2020年代放缓程度将更明显得多,因中国变得更加节能,且经济和人口增长放缓。

2014年页岩气行业分析报告2014年7月目录一、全球天然气需求正处在高速发展阶段 (4)1、石油在全球一次能源消耗中比例连续14年下降 (4)2、现有探明石油储量仅供全球消费57年 (4)3、2030年天然气有望在世界能源消耗占比中超过煤炭 (5)4、非常规天然气将成为天然气供给的重要来源 (6)二、非常规天然气是保障中国油气增产的重要途径 (7)1、中国能源缺口持续扩大,能源结构需要优化 (7)(1)中国石油天然气对外依存度分别高达60%与30% (7)(2)能源结构优化是中国能源发展的重要命题 (8)2、大力发展非常规天然气,是保障油气增产的重要途径 (9)3、中国页岩气发展潜力巨大,十二五规划目标有望超预期完成 (10)(1)中国页岩气资源储量丰富,占我国可采天然气资源量37% (10)(2)页岩气发展加速,有望超预期完成十二五规划目标 (11)三、中国页岩气大规模商业化开采已现曙光 (12)1、中国页岩气发展现状 (12)2、技术获得突破,大规划商业化开采已经看到曙光 (15)3、政策持续推动产业发展 (16)4、预计2015~2020年页岩气对应油服市场年均复合增长45% (18)(1)预计2015 年新增页岩气井260口,2020年新增2000口以上 (18)(2)中国页岩气单井成本构成估算 (19)(3)预计2015~2020 年页岩气开发市场规模年均复合增长45% (21)四、投资策略:海外潜力+受益优先级+产业链价值量 (21)1、三个维度评价油服板块上市公司 (21)(1)海外市场拓展潜力维度 (22)(2)产业链长度及价值量维度 (22)(3)页岩气发展阶段受益优先级 (23)2、国内主要油服上市公司评分结果 (24)3、建议关注杰瑞股份、海默科技、通源石油、恒泰艾普等 (25)。

页岩气革命对美国能源安全战略的影响分析虽然有关美国页岩气开发模式能否在其他国家复制的争论尚未结束,但可以肯定的是,页岩气革命将对美国的能源安全战略产生深远影响。

自第一次石油危机以来,早日“实现能源独立”得到了历任美国总统的重视。

为了实现这一目标,尼克松、里根、老布什、克林顿、小布什以及奥巴马在入主白宫后均出台过相应的政策。

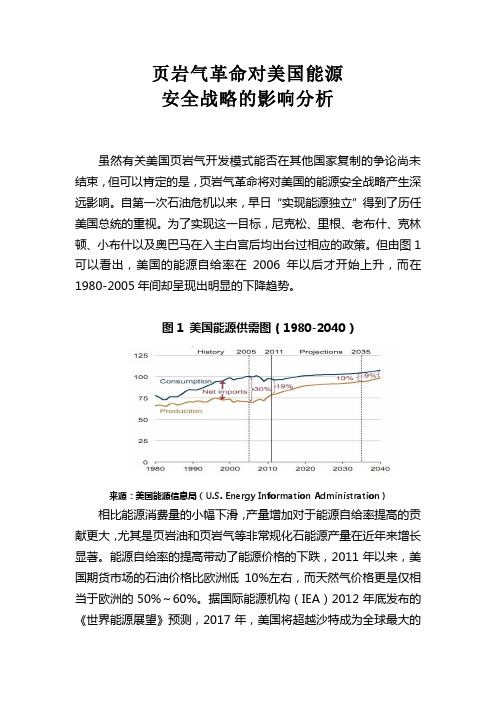

但由图1可以看出,美国的能源自给率在2006年以后才开始上升,而在1980-2005年间却呈现出明显的下降趋势。

图1 美国能源供需图(1980-2040)来源:美国能源信息局(U.S. Energy Information Administration)相比能源消费量的小幅下滑,产量增加对于能源自给率提高的贡献更大,尤其是页岩油和页岩气等非常规化石能源产量在近年来增长显著。

能源自给率的提高带动了能源价格的下跌,2011年以来,美国期货市场的石油价格比欧洲低10%左右,而天然气价格更是仅相当于欧洲的50%~60%。

据国际能源机构(IEA)2012年底发布的《世界能源展望》预测,2017年,美国将超越沙特成为全球最大的产油国;并于2035年基本实现能源自给。

无论以上预测是否准确,美国的能源对外依存度正在加速下滑确是一个不争的事实,而这必将影响到美国的能源安全战略。

美国的能源安全战略在煤炭、电力等能源种类能够自给的背景下,美国的能源安全问题主要集中于油气领域。

自第一次石油危机爆发以来,美国政府便开始关注油气安全问题,逐渐形成了包括扶持和控制主要产油国、维护海上石油运输通道安全、维护美元在国际石油结算中的地位、建立充足的战略石油储备等四个维度的能源安全战略。

其中,前两个维度可以概括为“确保石油的自由流动”,为了实现这一目标,美国政府不惜违背国内民意和国际道义,不断扩大在相关地区(如中东和波斯湾)的影响力,多次卷入地区冲突甚至发动战争。

第三个维度是维护美元国际地位和操纵国际油价的关键,正是出于这一考量,美国对于可能威胁到美元地位的欧元、日元和人民币等币种保持高压态势,并对宣布停止使用美元进行石油贸易结算的伊朗发出战争威胁。

2014石油行业分析2014年是石油行业发展的关键一年。

在这一年,全球原油价格经历了较大波动,市场需求也出现了一些变化。

以下是对2014年石油行业的分析。

首先,2014年全球原油价格出现较大波动。

在前几个月,原油价格持续上涨,主要原因是市场对供应短缺的担忧。

尤其是由于乌克兰政治动荡和伊拉克内战的影响,市场对原油供应的预期变得更加悲观。

然而,在下半年,全球原油供应增加,特别是美国页岩油产量的大幅增长,导致原油价格急剧下跌。

此外,中国经济增长放缓和欧洲经济复苏乏力,也进一步打压了全球原油需求,加剧了价格下跌的趋势。

其次,2014年石油行业的投资规模不断扩大。

尽管全球原油价格下跌,但石油公司的投资规模并没有减少。

相反,为了保持竞争力并寻求市场份额的增长,石油公司加大了对勘探和生产的投资。

美国页岩油产量的快速增长,就是通过增加投资来实现的。

此外,一些新兴市场国家也加强了对石油行业的投资,希望通过资源开发来推动经济发展。

第三,2014年石油行业的环保压力加大。

随着全球气候变化问题日益突出,对能源行业的环保要求也越来越高。

石油公司需要采取措施减少碳排放和环境影响,并投资于清洁能源技术的研发。

此外,2014年还发生了一系列石油泄漏事故,如尼日利亚和墨西哥的石油泄漏事故,加强了对石油行业的监管和管理要求。

最后,2014年石油行业亟待转型升级。

全球能源结构的变革、能源需求的变化以及环境问题的关注,使得石油行业面临巨大的挑战和机遇。

石油公司需要加大对新能源和可再生能源的研发投入,提高能源利用效率,减少对化石燃料的依赖。

同时,探索新的合作模式和商业模式,加强国际间的能源合作,以应对全球能源安全和可持续发展的挑战。

综上所述,2014年是石油行业发展的关键一年。

原油价格波动、投资规模扩大、环保压力加大以及亟待转型升级都是这一年的主要特点。

对石油行业来说,面临的挑战和机遇并存,需要通过加强技术创新和合作,适应全球能源格局的变化,实现可持续发展。

中国煤制天然气2014年回顾与展望2015.32014年中国煤制天然气行业进展缓慢,被环保团体和众多媒体所热炒的煤制气项目“一哄而上”、“发展过热”等情况事实上并不存在。

自大唐克旗一期和新疆庆华一期煤制气项目于2013年12月投产以来,2014年中国煤制气仅新增内蒙古汇能4亿方/年产能,总产能达到31亿方/年。

此外,2014年中国处于实质性建设阶段的煤制气项目仅有三个:伊犁新天项目,已进入单体试车阶段,预计2015年投产;大唐克旗二期和三期项目,其中二期项目已经基本建设完毕,预计2015年投产;大唐阜新煤制气项目,本来处于积极建设中,但由于大唐计划重组出售煤化工资产,项目建设已经暂停。

除上述项目之外,其他煤制气项目基本还处于前期工作阶段,并未大规模开工建设。

亚化咨询数据显示,2015年底中国仅能形成64亿方/年煤制气产能,与届时页岩气产能相当。

国家发改委《能源行业加强大气污染防治工作方案》提出的2017年煤制气产量达到320亿方的目标难以实现。

亚化咨询认为,示范装置的成功运行证明煤制气技术上是可行的。

大唐克旗和新疆庆华都已经在2014年实现了高负荷稳定运行。

而通过后续环保措施的改进,三废排放已经得到明显改善。

未来吸取示范装置经验教训的新建煤制气商业化装置完全可以实现“安稳长满优”的运行,并随着天然气定价机制改革的进一步深入而取得可观的利润。

2013年,总长4159公里的陇海、兰新两大铁路干线实现了电气化铁路全线贯通,未来西北生产的甲醇到东部港口地区的运输能力将大幅提升。

在未来几年里,江苏斯尔邦石化和山东多家企业将建成数百万吨的MTO产能。

连云港将成为重要的铁路和海运枢纽,以及大型甲醇制烯烃产业基地。

(来源:亚化咨询-煤化工)。

2014年BP世界能源统计年鉴解读亚化咨询认为,基于BP发布的《2014年世界能源统计报告》相关数据,在2013年,全球能源需求增长低于历史平均水平,反映出全球经济的增长乏力。

中国煤炭消费占据能源消耗的主导地位,在未来20年无法发生根本性改变。

由于过去几年煤炭产能增长较快,且中国政府下决心治理雾霾,调整产业结构,因此煤炭价格将较长时期处于低迷状态。

同时,中国已经是世界最大的CO2排放国,国际气候变化谈判时将遇到更大压力。

可以预计,煤炭清洁高效转化,以及CO2的捕集和利用将更加受到重视。

●截至2013年底,世界石油探明储量为16879亿桶,可以满足全球53.3年的生产需要。

中国石油探明储量为181亿桶(25亿吨),占世界石油探明储量的1.1%,储采比为11.9年。

●截至2013年底,全球天然气探明储量为185.7万亿立方米,可以满足全球55.1年的生产需要。

中国天然气探明储量为3.3万亿立方米(115.6万亿立方米英尺),占世界天然气探明储量1.8%,储采比为28.0年。

●截至2013年底,全球煤炭探明储量为8915亿吨,可以保证全球113年的生产需要。

美国、俄罗斯和中国是世界上煤炭探明储量前三的国家。

2013年底,中国煤炭探明储量为1145亿吨(无烟煤和烟煤为622亿吨,次烟煤和褐煤为523亿吨),占世界煤炭探明储量的12.8%,储采比为31年。

●在中国,煤炭仍然占据一次能源供应的绝对主导地位,份额高达67.5%。

2013年中国煤炭产量为36.8亿吨(18.4亿吨油当量),比2012年增加1.2%,占世界煤炭产量的47.4%。

2013年煤炭消费为19.25亿吨油当量,比2012年增加4.0%,占世界煤炭消费量的50.3%。

●2013年中国CO2排放量为95.24亿吨,比2012年增加4.2%,占世界CO2排放量的27.1%。

中国已经是世界最大的CO2排放国。

2014年6月,BP发布了《2014年世界能源统计报告》。

2014年中国页岩气商业开发发展阶段正驶入快车道中国报告网出版时间:2014年导读:2014年中国页岩气商业开发发展阶段正驶入快车道。

从目前国内页岩气勘探开发的进展情况看,可以作出我国页岩气开发进入高速发展阶段的基本判断。

我们目前在重庆丁山地区丁页2HF井测试也获得稳定天然气产量,取得了深层海相页岩气勘探新突破,有望成为第二个页岩气商业开发阵地。

中国页岩气行业专项调研及盈利空间研究报告(2014-2018)马永生:中国石化总地质师、中国工程院院士郭旭升:勘探南方分公司总经理路保平:石油工程技术研究院院长龙胜祥:石油勘探开发研究院首席专家刘尧文:江汉油田涪陵页岩气分公司副经理胡中平:石油物探技术研究院副院长胡宗全:石油勘探开发研究院非常规项目研究所所长涪陵焦石坝页岩大气田的战略性大突破,是我国页岩油气和非常规油气开发领域具有里程碑意义的重大事件,一扫曾经普遍存在的关于我国页岩气开发的悲观言论,翻开了中国页岩气大开发的新篇章。

怎样看待涪陵页岩气突破的重大意义?这次突破是否意味着中国页岩气革命浪潮的到来?中国是否会很快实现美国那样的页岩气跨越式大发展?涪陵页岩气突破为我国页岩气开发积累了哪些新的认识、技术和经验?针对涪陵页岩气大突破这一主题,记者分别采访了参与涪陵页岩气勘探开发的有关专家。

中国成为全球第三个页岩气商业开发国记者:中国石化在涪陵焦石坝的页岩气开发取得了战略性大突破,预计建成100亿立方米产能的大气田。

这是否意味着中国页岩气革命已经开始?这次历史性突破对我国页岩气开发有何重大意义?马永生:涪陵焦石坝页岩气的发现和开发,是中国页岩气领域的一次重大战略突破,它标志着我国成为全球第三个将页岩气投入商业开发的国家,也是北美地区以外第一个页岩气投入商业开发的国家。

这对于加快推动我国页岩气开发具有十分重大的意义,并将会产生深远的影响。

从某种意义上说,这标志着中国页岩气产业正式起步。

路保平:页岩气开发,资源是基础,技术是关键,政策是条件。

2014年世界主要国家油气政策分析2015.4一、主要资源国能源政策走向在美国页岩气产量继续增长的背景下,美俄调整油气出口政策抢占亚洲市场,主要资源国纷纷出台税收优惠政策扶持油气行业的发展。

墨西哥能源改革过渡性法案生效,允许私人资本进入油气行业,以吸引大型跨国能源企业的投资。

1. 增强油气行业投资吸引力在国际石油市场基本面持续宽松、油价出现大幅下跌的环境下,资源国希望通过行业改革及财税政策调整增强投资吸引力。

(1)通过改革及立法增强本国油气投资吸引力墨西哥和阿根廷的国家石油公司分别垄断了各自境内的油气资源,但由于技术限制和资金缺乏,储量巨大的深水区及非常规油气资源不能有效开发,导致油气产量下滑,国内供应不足。

墨西哥的石油产量已从2004年的340万桶/日下降到2014年的244万桶/日。

阿根廷每年要花费数十亿美元进口燃料,给政府带来了巨大的财政负担。

它们希望通过能源改革增强油气行业活力,提高国内供应能力。

2013年底,墨西哥能源改革过渡性法案生效,允许私人资本进入石油行业,以吸引大型跨国能源企业的投资。

为配合改革,2014年8月,墨西哥总统涅托签署能源改革二级法案,增加8项立法并对原有13项法律做出修正。

新法案涉及市场准入条件、发放许可证办法、取消汽油补贴、打破垄断、开放销售市场、划定投标区块、规定投标程序、合作商业模式、税收改革、环保标准、监管程序、社会责任等方面,其特点是在保持自然资源公共属性的同时,允许国内、国际资本通过招标,参与墨西哥油气勘探、开采、炼化、运输、存储、销售等各个环节。

2014年10月,阿根廷众议院通过了《碳氢化合物法》,针对不同能源分别制定了较长的特许经营期限以保障政策的稳定性,出台了油气开发投资的激励机制,对地方政府对油气生产企业征收的特许经营税作出了限制,希望借此吸引更多投资,开发非常规油气及近海油气等资源,强化阿根廷能源自给能力。

从长远看,墨西哥、阿根廷能源政策将促进本国油气行业发展,但近期在国际油价持续下跌的背景下,资源国能源改革吸引外国投资的效果可能会受到一定影响。

亚化咨询:全球页岩气行业2014年回顾与展望2015-2-18美国能源信息署(EIA)最新发布的结果显示,包括美国在内的世界10个地理区域的42个国家、95个页岩气盆地共137套页岩地层,页岩气地质资源量约1013万亿立方米。

页岩气技术可采资源量220.69万亿方,相比2011年公布的结果,页岩气技术可采资源量增加了33.67万亿方。

目前,全球已有30多个国家陆续开展了页岩气资源前期评价和基础研究,其中,美国和加拿大实现了大规模商业化开发,中国进入了规模化开发阶段,其他国家仍处于页岩开发起步阶段。

亚化咨询估算,2014年全球天然气产量约为3.46万亿方,页岩气产量为2955亿方左右,占到全球天然气产量的8.55%。

美国2014年美国页岩气产量约为2727亿方,相比2013年的2748亿方增长3.9%,占到美国天然气总产量的40%。

目前,商业开采主要集中在Barnett、Haynesville、Marcellus、Fayetteville、Woodfod和Eagle Ford页岩区块。

该6个区块页岩气储量占总储量的93.7%,预计2014年页岩气产量占全美页岩气产量的92%左右。

其中,Marcellus地区是当前美国页岩气开发的主力层位,2014年6月,该地区页岩气产量占总产量的比例达38.4%。

亚化咨询研究表明,美国水平井钻完井、压裂施工周期为20-30天,单井成本低于3000万人民币。

页岩气开采的湿气组分如乙烷、丙烷等随着页岩气增产而增加,可以为下游化工业提供丰富廉价的原料。

在截至2013及过去的10多年中,美国的石化业几乎没有新增产能,而沉寂10多年后,石化厂商开始投资建设新的产能,包括重新开启已经关闭的生产装置。

据统计,美国规划或正在建设的页岩气基化工项目达197个,总投资在1250亿美元左右。

中国截至2014年底,中国页岩气勘探开发累计钻井超过400口,率先在四川盆地探明首个千亿立方米整装页岩气田,并取得页岩气商业化开发突破。

2014年中国页岩气产量13亿方,同比增长5.5倍,占到天然气产量的1.02%,占到中国天然气消费量的0.73%,中国页岩气开始进入规模化开发阶段。

2014年,中国页岩气勘探开发技术不断取得突破,装备国产化步伐加快,“井工厂”开发模式成功应用,加上施工经验逐渐丰富,气田开发效率和经济性不断提高。

水平井单井成本从1亿元下降到5000-7000万元,钻井周期从5-7个月缩至2-3个月,最短的只需46天。

为配合页岩气的开发利用,中石油、中石化和重庆燃气集团等企业规划建设了一批配套的区域性集输管网。

此外,中国首座页岩气LNG液化工厂于2014年12月底正式进入运营阶段。

除了作为民用燃气、工业燃气和交通运输燃料之外,页岩气用于化工生产也已取得进展。

加拿大加拿大是继美国之后,世界上第二个对页岩气进行勘探与商业开发的国家。

2007年加拿大第一个商业性页岩气藏在不列颠哥伦比亚省东北部投入开发。

加拿大页岩气的勘探开发主要集中在西加拿大沉积盆地,目前商业开采主要集中在Horn River、Montney和Utica区块。

2014年加拿大页岩气产量约为215亿方,在天然气总产量中的比重约为15%,占到加拿大天然气消费量的21.4%。

加拿大自2001年起天然气产量停滞不前,从2006年开始,天然气产量逐年下滑,页岩气的成功开采,对该国天然气不断下降的产量是很好的补充。

阿根廷阿根廷页岩气技术可采资源量位居全球第三。

该国于2011年在Neuquén盆地完成了第一口水平和多阶段水力压裂页岩气井,发现高产页岩气。

阿根廷具备页岩气开发需要的管道等基础设施条件。

2013年,阿根廷国有石油YPF公司与美国陶氏化学阿根廷子公司签署了初步合作协议,马来西亚国油、埃克森美孚、道达尔等油气巨头也都积极参与了阿根廷的页岩项目。

然而阿根廷由于面临着税收等政策等方面障碍,以及设备及化学品的进口问题,阿根廷页岩气开发仍蹒跚前行。

欧洲国家欧洲多数国家在页岩气开发上较为保守,对水力压裂法的安全性存在很大争议。

法国早在2011年就推出了页岩气开发禁令,法国、西班牙和德国等国家地区相继发布页岩气勘探开采禁令或推迟令。

英国和波兰天然气进口依赖度分别约为80%和75%,政府对页岩气开发都表现比较积极。

2014年,英国政府颁布了一系列刺激政策,如减少税收,设立200万英镑奖金征集页岩气生产开发的创新技术,同时筹备成立一批国家级页岩院校培养相关人才等。

然而2015年初,英国对页岩资源开发的态度出现转变。

2015年1月,英国宣布禁止在国家公园内利用水力压裂采开采页岩气。

同时,苏格兰政府宣布暂停发放非常规油气开发许可证,停止使用水力压裂法。

此外,苏格兰议会决定推迟英国Cuadrilla页岩公司的两个水力压裂项目。

2013年底以来,波兰受页岩气开发进展缓慢和埃克森美孚、道达尔和马拉松石油等一批国外公司离开的影响,开始意识到需要采取一些页岩气勘探开发的倾斜举措。

立法部门对制约页岩气发展的法律法规进行了重新梳理与修订,进一步明确了财税方面的规定。

然而近期波兰页岩气开发再度受挫,雪佛龙公司宣布因投资成本过高,停止在波兰页岩气勘探作业。

波兰石油天然气公司(PGNiG)高层曾表示,波兰页岩气实现营利性工业生产至少需6年。

近期,道达尔公司表示推迟在丹麦钻取首口页岩气试验井的计划。

欧洲页岩气勘探屡遭挫折,目前陷入停滞状态,页岩气发展充满不确定。

印度印度2011年在Damodar Valley盆地发现页岩气。

经印度国家地球物理研究所评估显示印度拥有15万亿方页岩气储量,远高于EIA的结果。

尽管印度的页岩气资源相当丰富,但受基础条件差、气价过低、投资少、无规模开发经验、水源不足等因素的影响,至今尚未进行实验性开采。

2014年7月,印度石油部副部长称,2015年底将举行该国首轮页岩气开发国际招标。

南非南非是非洲坐拥大量页岩气资源的国家之一,在对待开发上也一直持积极态度。

早在2011年之前,南非就曾颁发过页岩气勘探许可,不过后来一度停止。

与全球其他国家和地区相似,南非同样面临环保的巨大压力。

此外,南非的页岩气相关的引资法规、监管措施目前却还都不到位,导致该国的页岩资源开发显得心有余而力不足。

其它国家在见证北美页岩气的繁荣后,全球诸多国家和地区也跃跃欲试。

2013年10月,巴西启动首轮陆上页岩气区块招标,众多油气公司对巴西页岩开发似乎兴致缺缺,但目前仅有壳牌、等少数大型公司拥有在巴西勘探页岩气的许可和开发计划。

作为名列前茅的能源大国,俄罗斯在页岩气领域自然也不甘落后。

而俄页岩气资源开发面临法律法规、监管和税收政策等障碍。

如今欧美因乌克兰危机对其能源领域实施的制裁又给俄页岩气开发蒙上了一层阴影。

2015年1月,阿尔及利亚国家石油天然气公司总裁表示,该公司将投资600-700亿美元用于页岩气开采,预计每年打200口井,达到年产量200亿方,该目标产量相当于阿国目前天然气年需求量的50%以上。

此外,还有乌克兰,沙特阿拉伯,奥地利,墨西哥等国家也曾启动页岩气勘探开发工作。

亚化咨询认为,这些国家何时能够大规模开采页岩气,目前来说还是个未知数。

展望美国拥有页岩气革命的成功经验,想要延续繁荣势头并非难事。

亚化咨询预计,2020年,美国页岩气产量在全美天然气产量中的比重将上升到45%。

随着技术成熟和装备国产化,中国将进入页岩气发展快车道,预计2020年中国页岩气产量在本国天然气总产量中的比重将有显著增长,达到12%左右。

亚化咨询预计,2020年,全球页岩气产量将达到4290亿方,约占全球天然气总产量的10%。

美国将长期引领全球页岩气发展,但在全球页岩气总产量中的比重将逐渐下降,由2014年的92%降到2020年的88%左右。

届时,中国页岩气产量占比将达到7%,有望超过加拿大,成为全球第二大页岩气生产国。

总体来说2020年之前,全球除美国,加拿大和中国之外的区域,页岩气发展仍处于起步阶段。

亚化咨询预计,2020-2030年全球页岩气将进入整体快速发展阶段,2030-2040年进入成熟开发阶段。

预计到2035年,全球页岩气产量在世界天然气总产量中的比重将达到21%。

第五届中国页岩气开发与利用研讨会将于2015年3月19-20日在上海召开。

会议将探讨2015-2020年中国页岩气产业规划与政策支持,中国页岩气资源潜力与成本分析,页岩气矿权招标与示范项目经验,页岩气勘探开发技术创新与应用,技术服务和装备制造业的市场机遇,页岩气发展对能源化工相关行业的影响等。

ASIACHEM: 2014 Global Shale Gas Industry Review & Prospect2015-2-18As indicated by the data issued from U.S. Energy Information Agency (EIA) in Jun 2013, global shale gas geological reserves was estimated 1013tnm3, covering 137 sets of shale formation in 95 shale gas basins of 42 countries including the States, located in 10 geographic regions. Technically recoverable reserve of shale gas was reported 220.69tnm3, added by 33.67tnm3 on the basis of data published in 2011.So far, there are more than 30 countries on the world having started front end evaluation and related fundamental research on shale gas resources. Amongst them, the U.S. and Canada have realized large capacity commercial exploitation, China entered scale developing stage, and others remained in the initial stage of shale exploration. Asestimated by ASIACHEM, 2014 global natural gas production totalized up to 3.46tnm3, with 295.5bn from shale resource, accounting for 8.55% of the total NG output.United States2014 U.S. shale gas o utput was around 272.7bnm3, accounting for 40% of the nation’s total NG production, and exceeding the 2013 output, 274.8bnm3, by 3.9%. Nowadays, commercial extractions are concentrated mainly in Barnett, Haynesville, Marcellus, Fayetteville, Woodfod and Eagle Ford shale blocks.The six blocks have shale gas reserves accounting for 93.7% of the nation’s total, and their totalized output in 2014 was predicted around 92% of the total U.S. shale gas production. In particular, Marcellus is deemed as the major formation in U.S. shale gas industry, taking a share of 38.4% in the nation’s total in the month of Jun 2014. As shown by an ASIACHEM carried on study, in the U.S., works of drilling, completion and fracturing on a horizontal well will take 20-30d, and cost on single shale well is averaged below CNY30mn.Wet components from shale gas extraction, i.e. ethane and propane etc, are increasing in quantity with the shale gas output growth, and delivering abundance of inexpensive raw materials for downstream chemical processes. In the dozen years up to 2013, U.S. petrochemical industry had almost zero addition of new capacity, but after the silent decade, petrochemical producers started to invest in new plants as well as to reopen idled units. According to a statistics, there are 197 shale gas-based chemical projects currently in planning stage or under construction, with around USD125bn of capital investment.ChinaBy the end of 2014, China had drilled more than 400 wells for shale gas exploration & exploitation, found the first major shale gas field of 100bnm3 reserve in Sichuan Basin, and achieved commercial development breakthrough in the field. In 2014 China produced 1.3bnm3 of shale gas, 5.5 times over the previous year, and accounting 1.02% of the nation’s NG production and 0.73% of gas consumption. Chinese shale gas industry has now entered up-scaled developing stage.In 2014, China obtained a series of breakthrough in Shale gas exploring and developing technologies, and speeded up the pace of local equipment delivery. Gas field exploitation efficiency and economic benefit were continuously improved by successful application of “Well Factory” developing mode and accumulation of working experiences. Single horizontal well drilling cost was cut down to CNY5000-7000, while boring work schedule shortened from 5-7 down to 2-3months, with a shortest record of only 46d.To cope with shale gas development, CNPC, SINOPEC and Chongqing Fuel Gas Groupetc planned and built several regional pipeline networks for gas collecting & distribution. In addition, the first Chinese shale gas LNG plant started official business operation at the end of Dec 2014. Besides the usages as of civil gas, industrial gas and motor fuel, application of shale gas in chemical production also achieved progresses.CanadaNext to U.S., Canada is the second country on the world started shale gas exploration and commercial development. In 2007, the first Canadian commercial shale gas reserve was put into development in Northeast Britain Columbia Province. Canadian shale gas activities are concentrated mainly in sediment basins located in western Canada, with most commercial extractions focusing in Horn River, Montney and Utica blocks.2014 Canadian shale gas output was estimated 21.5bnm3, accounting for 15% of the country’s total NG production, and 21.4% of the domestic gas consumption. Canada gas output had been stagnated since 2001 and started to drop year by year after 2006. Success in shale gas development is a helpful make-up for the cou ntry’s decreasing NG production.ArgentinaArgentina takes the world No.3 position in the rank of technically recoverable shale gas reserve. In 2011, the country completed first horizontal and multi-stage hydraulic fractured shale gas well in Neuquén Basin, and obtained high gas flow. Also Argentina has furnished pipelines and other infrastructures necessary for shale gas development.In 2013, Argentine state oil company YPF and Dow Chemical’s subsidiary in Argentina signed up a preliminary cooperation agreement, other oil/gas giants like Petronas, ExxonMobil and TOTAL etc also take positive attitude toward shale gas development in Argentina. However, owing to taxation and policy obstacles, as well as issues in equipment/chemical import etc, the country’s shale gas industry does go ahead but in stagnant paces.European countriesMost of European countries are rather conservative in shale gas development, and dispute greatly on the safety of hydraulic fracturing. As early as in 2011, France proposed ban on shale gas exploitation, and the example were followed by Spain, Germany and other states and/or regions, by either ban or postpone decree. UK and Poland have respectively 80% and 75% of NG import dependency, so that the governments are more active in shale gas exploitation.British government issued a series of stimulus policies in 2014, including tax exemption, 2mn pounds reward for innovative shale gas production & development processes, andset up of national colleges for shale gas related talent cultivation etc. But at the beginning of 2015, UK changed its position on shale resource development. In Jan 2015, UK announced to forbid hydraulic fracturing in national parks. By the same time Scotland Government stated to suspend grant of license for nonconventional oil/gas exploitation and stop the use of hydraulic fracturing process. Besides, Scotland Parliament also decided to delay the execution of 2 hydraulic fracturing projects proposed by British Cuadrilla Shale Company.Since the end of 2013, as affected by the slow progression of domestic shale gas development and the leave of ExxonMobil, TOTAL and Marathon Oil etc, Polish Government has realized the need to take a series of measure in favor to shale gas development. The legislation carried out re-streamlining and revision of shale gas development related laws and regulations, and made further clarification for finance tax stipulations. However Polish shale gas industry was once again heavily hit recently. Chevron announced to stop shale gas exploration in Poland because of too high investment cost. Poland Petroleum & Natural Gas Company (PGNiG) management once stated that the country’s shale gas business will need at least 6 years to become profitable.Also in recent, TOTAL expressed to postpone its plan for first shale gas test well to be drilled in Denmark. European shale gas development has suffered from repeated upsets and is now in a stagnant state full of uncertainty.IndiaIn 2011, India discovered shale gas mine in Damodar Valley Basin. As assessed by Indian National Geophysics Research Institute, the country possesses 15tnm3 of shale gas reserve, by far above the prediction of EIA. Although India is rich in shale gas resource, so far no even experimental extraction has been done in the country owing to poor infrastructure conditions, depressed gas price, lack of investment, insufficient large scale development experience and shortage of water supply etc. In Jul 2014, deputy minister of Indian Oil Ministry said his country will held international bid invitation for shale gas development, the first run in India.South AfricaSouth Africa is one of the shale gas rich countries in the black continent, and being always positive towards shale development. As early as before 2011, SA once issued license for shale gas exploration, but later suspended the grant. Similar to other countries and regions on the globe, SA also faces to significant pressure from environment protection. Besides, SA lags so far behind in the aspects of foreign investment regulations and supervisory measures, resulting in low capability in shale resource development far below the nation’s ambition thereof.Other countriesBy witness of the prosperity of shale gas industry in North America, many other countries and regions want to have their own try. In Oct 2013, Brazil initiated the nation’s first run of on-shore shale gas block tendering, but seemed attracted insufficient interest from oil/gas companies except for Shell and a few of others who already have granted license and developing plan in Brazil.As a major energy source producer in the top rank on the world, Russia is for certain not wish to be left behind in shale gas field. But the nation’s shale development is facing to obstacles in laws, regulations, supervision and tax policies etc. And the sanction of EU and US on Russian energy field, caused by Ukraine crisis, cast another pall over Russian shale gas development.In Jan 2015, president of Algerian National Oil & Gas Company (Sonatrach) stated that the company is to invest USD60~70bn in shale gas extraction. A prediction is that Algeria shall drill 200 shale gas wells every year and finally reach annual output of 20bnm3. The production target will suffice 50% of the nation’s yearly demand.Other than the above, there are Ukraine, Saudi Arabia, Austria and Mexico etc also have once initiated works in shale gas exploration. However as known to ASIACHEM, most of them have so far no clear foreground to be capable of large size shale gas extraction.ProspectU.S. possesses successful experience in shale gas revolution and to continue the prosperity is not a difficulty. ASIACHEM would predict that by 2020, U.S. shale gas output may increase to account for 45% or so in the nation’s total NG production. Along with technology maturity and local equipment availability, China will drive into a fast lane for shale gas development. Proportion of Chinese shale gas output by 2020 in domestic NG production will also increase significantly up to 12%.ASIACHEM estimates that by 2020 the global shale gas production will approach 429bnm3, around 10% of the world NG total. In a long term U.S. will lead the global shale gas developm ent but show a gradually decreasing percentage in the globe’s total, from 92% of 2014 down to 88% or so by 2020. By that time the percentage of Chinese production would increase up to 7%, overpass Canada and becoming the world second largest shale gas producing country.In general, before the year of 2020, most regions on the world, except for U.S., Canada and China will remain in initial stage. ASIACHEM predicted that the period of 2020-2030 would be a general fast developing stage for global shale gas industry, and followed by a mature developing stage in the period of 2030-2040. As estimated by ASIACHEM, that by the year of 2035, global shale gas production would account for 21% of the world’s total NG output.The5th China Shale Gas Conference will be held in Mar. 19-20, 2015 in Shanghai, China. The upcoming conference will discuss 2015-2020 China shale gas industrial planning and policies support, China shale gas resource potential and cost analysis, shale gas mining rights bidding and demonstration project experiences, shale gas exploration & development technology innovation and application, shale gas technology services and device manufacturing market opportunities, and shale gas development impacts on relative energy and chemical industry.。