拜耳打造中国OTC“霸主”

- 格式:pdf

- 大小:113.26 KB

- 文档页数:2

德国拜耳布局中药产业,36亿吞并滇虹药业

佚名

【期刊名称】《中医药国际参考》

【年(卷),期】2014(000)012

【摘要】36亿元!近日,德国拜耳以大幅超出业内估值的价格完成了对滇虹药业的整体收购,这也是继收购原东盛集团旗下的感冒药“白加黑”之后,德国拜耳再次大手笔收购国内药企,而其高溢价收购中药企业背后颇耐人寻味。

【总页数】4页(P16-19)

【正文语种】中文

【中图分类】R28

【相关文献】

1.滇虹药业牵手德国拜耳昆明国家生物产业基地国际化进程加速 [J], 苏楠

2.郭振宇:"海归"与滇虹的不解情--记云南昆明滇虹药业总经理郭振宇 [J],

3.明珠镶虹耀南国——昆明滇虹药业有限公司品牌发展侧记 [J], 晓忠;李华(图)

4.拜耳收购滇虹药业扩充OTC [J], 朱湘

5.滇虹药业36亿卖身拜耳 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

盘点十大医药事件作者:聂昕来源:《新财经》2005年第03期政策、产业面——并购频繁、新药涌现1、辉瑞西乐葆心梗风险被证实:2004年9月30日,默克宣布从全球市场上撤回COX-2抑制剂万络(罗非昔布)。

这一决定是基于一项研究发现,万络会使心脏病发作和中风的危险性增加一倍。

两个月之后,辉瑞公布的一项国家癌症研究所的研究结果显示,与安慰剂对照相比,使用400毫克和800毫克剂量的西乐葆能使心脏病和中风的发病率提高2.5%,该研究所由此暂停了这项研究。

然而辉瑞并没有召回西乐葆的打算。

2、布什连任有利于制药业:布什成功连任美国总统。

有关业内人士表示,由于共和党的政策对于大型制药厂较为友善,布什的连任将对其有利。

消息传出后,Amex生化科技股指上升2.8%,纳斯达克生物技术股指上升2.6%。

此外,布什政府还会推动对业主和其职员有利的医保法案,希望让国会给低收入家庭1000美元的直接医保补助。

这将让不少的公司和个人获益。

3、赛诺菲收购安万特:2004年4月26日,赛诺菲圣德拉堡大药厂最终以高出1月份初次出价约14%(每股约69欧元)的价格成功收购安万特制药,总收购金额达到550亿欧元。

历时3个多月的收购大战告终,全球第三大制药公司诞生。

新掌门人德埃克(赛诺菲圣德拉堡现任CEO)为新公司的明天绘制了一幅美丽的发展蓝图:鉴于两公司在心血管和肿瘤领域的优势,仅此两个板块就将在2008年为新公司创造出370亿美元的销售额。

预测新公司在2008年将以463亿美元的年销售额超过葛兰素史克,成为仅次于辉瑞的世界第二大制药公司。

此次敌意收购最大的赢家是法国政府,虽然在一定程度上确保了法国在发展生化领域的独立自主性。

4、印度研制出低成本抗疟疾新药:2004年8月19日出版的英国《自然》杂志报道,印度最大制药商南新公司的研究人员最新研制出一种低成本的抗疟疾药物,已在英国进行临床试验。

南新公司在声明中介绍说,这是一种人工合成的过氧化物药物,与目前常见的ACTs抗疟疾疗法(以青蒿素为基础的复合疗法)的疗效相当,但在价格上却要便宜得多。

拜⽿收购滇虹:⼀场中药“迷局”编者按:⼀边是中国中医药产业多年来“⾛出去”的奋⼒呐喊,⼀边则是全球经济⼀体化⽇益加剧。

德国拜⽿,这家世界级医药巨头,堪称西医药产业的“航母”。

如今,它开始船头调转,“杀⼊”东⽅。

近⽇,德国拜⽿以36亿元完成对中国滇虹药业的整体收购。

正当业界都瞪⼤了眼,以为德国拜⽿要进军中药产业时,德国拜⽿医药保健中国总裁康洛克则淡然回应称,这场收购或与中医药研发完全⽆关。

德国拜⽿到底在打什么算盘?本报记者展开了调查。

⼊主收购——⼤幅超出业内估值相关数据显⽰,滇虹药业2013年的销售额为1.23亿欧元(约合⼈民币9.44亿元)。

⽽本次收购德国拜⽿斥资36亿元,其⾼溢价收购中药企业背后颇耐⼈寻味。

根据记者查询到的信息,此前,德国拜⽿曾经收购原东盛集团旗下的感冒药“⽩加⿊”,⽽收购滇虹药业是德国拜⽿迄今为⽌布局中国市场的最⼤⼀笔收购。

稍早前,业内曾根据滇虹药业2013年近10亿元销售业绩,预期估值应在15亿元左右。

德国拜⽿此次收购后,将会获得滇虹药业在昆明、上海和成都的四个⽣产基地和⼀个研发中⼼。

德国拜⽿⾼层称,未来将会把滇虹药业在中药领域的专长与去年收购的德国中草药制造商Steigerwald公司结合起来。

记者采访了⼀些业内⼈⼠,他们普遍认为,德国拜⽿收购滇虹药业,⼀⽅⾯是因为中德关系的不断升温为德国拜⽿在华业务扩张提供了良好契机。

另⼀⽅⾯,也是因为德国拜⽿在中国发展的⼤红⼤紫,“⽣财有道”,即便是在外资药企遭到反腐调查的2013年,德国拜⽿的业绩丝毫没有受到影响。

当年,德国拜⽿在华销售额突破116.5亿元,同⽐增长约10%。

另据⼀位业内⼈⼠表⽰,滇虹药业在国内IPO(股票发⾏上市)遇阻,也是其⽢愿售卖⾃⼰的原因。

据了解,2013年3⽉,滇虹药业对外发布拟⾸次公开发⾏股票并上市(IPO)的消息。

该公司拟在深交所上市,拟公开发⾏A股不超过6837.61万股,募集资⾦6.5亿元,将投⼊与主业相关的3个项⽬。

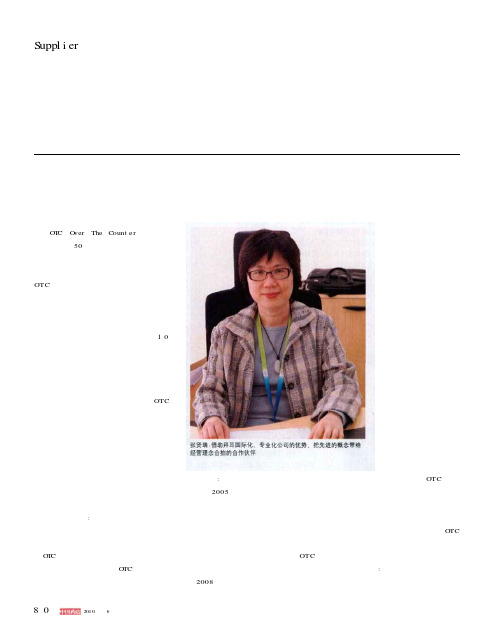

年第6期品质引领市场——专访拜耳医药保健有限公司保健消费品部总经理张贤瑞O T C (O ver The Count e r )的名称最早起源于50年代的美国,但这些“可在柜台上买到的药物”越来越被认为是过时的说法。

拜耳医药保健有限公司将OTC 业务部门命名为“保健消费品部”,意在满足包含健康与保健在内的更广泛的消费者需求,引领行业风向。

新近履任保健消费品部总经理的张贤瑞女士在大陆医药行业任职超过10年,服务过多家世界知名制药企业。

早年她在罗氏制药期间曾负责力度伸、散利痛等产品,加盟拜耳后重新操盘这些产品时,却面临迥异于以往的医药政策环境与零售环境,但是拜耳多年来在OTC 领域的专注以及策略的明确性,带给她极大吸引力的同时也带来强烈自信,她希望通过与零售渠道的不断沟通,将拜耳公司的专注、专业及国际化视野传递给中国零售药店,帮助药店确立未来良性的发展模式。

零售再发力《中国药店》:国内民众对拜耳医药保健公司的了解很多来自“白加黑”收购案,拜耳藉此收购进一步完善了在中国的O T C 产品结构及渠道网络。

就拜耳保健消费品部而言,其主要的O T 产品策略、市场策略是怎样的?张贤瑞:其实拜耳很早就进入了中国市场——2005年就收购了罗氏非处方药业务,而不是到白加黑才开始——并且一直对中国市场保持很高的关注度。

所以,拜耳很早就拥有了力度伸、散利痛等产品,白加黑是第二波发力,即通过收购兼并的方式来增加市场份额、实现OTC 领域的快速增长。

对白加黑的真正整合是在年后半年,现在仍处于运作阶○徐国上游S uppl i er这几年我观察到有些药店发展得很不错,今天接受一种理念,明天就可能走向一种更好的模式,我希望看到更多药店走向更加正规、良性的发展方向。

作为一个知名跨国制药企业,拜耳也希望能提供这样的平台和后盾。

段,据我观察整合效果非常好,已经度过了磨合期。

目前拜耳保健消费品部的主打产品是国内公众非常熟悉的达喜、力度伸、白加黑、散利痛等品牌。

医药工业的OTC部门真的成鸡肋了吗?12月6日下午一则关于上海施贵宝(BMS)公司在杭州正式解散OTC事业部及其团队,同时放弃OTC业务的消息给年末本来已经动荡的医药行业又投下了一块大石头,卷起千波浪。

加上之前外界传说的马上要进行的非处方药再次大裁员的强生和再早之前的史克(GSK)的大裁员,曾经叱诧中国OTC市场的外企三驾马车(施贵宝、史克、强生(西安杨森))纷纷逃离OTC业务。

当然它们众口一词的原因是公司进行销售业务的聚集,剥离非核心业务,但如果市场销售情况乐观,它们还会这样做吗?答案是显而易见的。

如果再回顾下曾经意气风发投入巨额资金并购中国OTC企业然后又不温不火的拜耳和赛诺菲,可以说除了辉瑞的OTC业务表现尚可外,外企的OTC业务近年来都陷入低迷。

那么曾经的香饽饽怎么会变成鸡肋呢?难道中国市场的OTC业务真的不能做了?首先我们简单回顾下中国市场OTC业务的历史阶段。

1)混乱时期(1999年7月22日前),在1999年7月22日我国正式出台《处方药与非处方药分类管理办法(试行)》前,中国医药市场还没有OTC的概念,所有药品都同当时期的其它商品一样自由流通,甚至在部分地方还出现类似自由市场的药品批发市场(如四川的五块石市场、广东普宁市场、安徽太和市场等),所有药品可以像卖萝卜白菜一样摆摊。

2)萌芽期(2000年-2005),1999年7月22日,我国正式出台《处方药与非处方药分类管理办法(试行)》,公布了第一批国家非处方药目录(西药部分和中成药部分),该《管理办法》于2000年1月1日起施行。

3)品牌高速发展期(2005年-2012年),OTC各种产品品牌开始逐步建立,以广告大量投放和直营终端维护团队为代表的所谓“OTC品牌模式”大行其道,工商博弈中,工业的话语权远大于商业和药店终端,很多工业特别是外企完全忽视终端客户的诉求,只研究所谓消费者诉求。

4)连锁化高毛利时期(2010年-2015),在国家政策的引导下,原本高度分散的药店终端的连锁化率逐步走高,同时大量资本的进入,特别是几大上市连锁公司的榜样作用,让药店终端在工商博弈的话语权中逐步取得了优势地位,所谓“品牌+高毛利”成为这一时期的特点.5)互联网+资本时期(2016年起),电子商务、网上药店、资本并购、重组、处方药管理、多元化增值服务等成为各领风骚的亮点,行业又进入新的混沌期。

上海产业转移的新特点和新动向编者按:2010年初,国务院批复的《皖江城市带承接产业转移示范区规划》1[1]提出“把示范区建成长三角产业拓展优选区”。

为贯彻落实《规划》精神,充分认识长三角地区产业发展现状,把握产业转移的特点和趋势,为我省推进示范区建设提供参考,省政府发展研究中心联合上海市政府发展研究中心、上海浦东改革和发展研究院等单位就皖江城市带承接沿海产业转移开展了系列调研。

现将有关成果摘要刊发,供参考。

上海是我国最大的经济中心、城市,是泛长三角地区经济发展的龙头。

在当前我国沿海产业向内地转移中,上海产业转移形势更为迫切,产业转移趋势也更为明显。

因此,研究和认识上海产业转移趋势和特点,对于我省加快推进示范区建设、积极做好承接产业转移工作具有十分重要的指导意义。

一、产业转移的目标趋于多元化随着上海国际经济、金融、贸易、航运“四个中心”建设的不断深入,上海产业结构转型与升级的进程也在不断加快,上海产业转移的目标趋于多元化趋势。

一方面,上海迫切需要通过产业转移腾出更多的资源和空间发展高技术含量、高附加值的产业;另一方面,上海企业需要积极地对外扩张和开展合作,通过与周边地区的联动发展进一步提升产业和企业在全国乃至国际市场的竞争力。

因此,上海产业转移并不是简单地把劣势产业转出,而是有着占领新市场、扩大生产规模、降低成本、获取资源等多方面战略发展目标。

2009年3月,上海宝钢出资20.21亿元,从杭钢手中收购宁波钢铁56.15%的股权,成为控股股东,达到了扩大产能的目的,进而获取了包括运输、市场和产能等多项裨益。

2010年7月,全球著名的制药集团赛诺菲-安万特投资4.1亿元人民币在杭州滨江建立滨江医药生产基地,该生产基地将于2012年落成,产能将达1.6亿个包装单位,在此基础上进一步扩大产能,成为集团面向亚洲其他市场的重要出口基地。

出于同样的战略考虑,上汽集团也在河北唐山曹妃甸建设新能源汽车生产基地。

表1 上海产业转移的主要目标资料来源:调研组根据有关材料整理。

OTC销量排行榜近日,中国非处方药物协会发布了对2009年度非处方药统计和调研的初步结果2009年,OTC销售额排行5位企业是修正药业、西安杨森、哈药、同仁堂、三九医药,其中同仁堂是首次进入OTC销售榜前5名。

在化学药属下的五类药物中,感冒咳嗽抗过敏类排在前4位的是:中美天津史克公司的新康泰克、拜耳公司的白加黑、上海强生公司的泰诺、中美上海施贵宝的日夜百服宁。

在解热镇痛类药物中,排名前5位的是中美天津史克公司的芬必得、拜耳公司的散利痛、上海强生的美林、哈药集团世堂制药厂的布洛芬颗粒(安瑞克)和上海强生限公司的泰诺林。

消化类的前4名的是修正药业的维U颠茄铝胶囊Ⅱ(斯达舒)、西安杨森的潘立酮片(吗丁啉)、拜耳公司的达喜、东北制药集团沈阳第一制药厂的地衣芽孢杆菌活菌制剂(整肠生)。

维生素与矿物质类药物的前4名是惠氏公司的钙尔奇D系列、哈药集团三精制药的葡萄糖酸钙口服溶液、杭州民生的21金维他、百洋医药公司的迪巧。

外用类的前5名的是西安杨森的达克宁、深圳三九医药的999皮炎平、昆明滇虹药业的康王系列、西安杨森的派瑞松、修正药业的硝酸益康唑喷剂(唯达宁)。

在中成药的六大类药物中,感冒咳嗽类前5名是深圳三九医药的999感冒灵颗粒、哈药集团三精制药的双黄连口服液(三精)、修正药业的肺宁颗粒、丽珠医药集团的抗病毒颗粒、同仁堂的感冒清热颗粒。

消化类中成药的前4名是江中的健胃消食片、黑龙江葵花药业的胃康灵胶囊、扬子江药业的胃苏颗粒、深圳三九医药的三九胃泰。

2009年,中成药虚症类药的前5名变化最大,2009年勇拔该品类头筹的是东阿阿胶、紧跟其后的是宛西制药的六味地黄丸、东阿阿胶复方阿胶浆、同仁堂的六味地黄丸、正大青春宝药业的抗衰老片。

头疼失眠类的前5位中,冠亚军易主,吉林敖东延边药业的敖东安神补脑液首次跃居第1名,天士力的养血清脑颗粒也荣居亚军,3~5名依次深圳三九医药的999正天丸、扬子江药业的百乐眠胶囊和郑州豫密药业的解郁丸。