- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

以上是云南白药公司2016年度的现金流量的一部分, 可以看出销售商品、提供劳务收到的现金与购进商品、接 受劳务付出的现金的比率为1.43,差额达82亿,可已看出 其企业的利润较高企业表现优秀。

3

分析

ANALYSIS

n

2)销售商品、提供劳务收到的现金/经营活动 流入

将销售商品、提供劳务收到的现金与经营活动流入的 现金总额比较,可大致说明企业产品销售现款占经营活动 流入的现金的比重有多大。比重大,说明企业主营业务突 出,营销状况良好。 项目

销售商品、提供劳务收到的现金 经营活动现金流入小计

2016

27,274,582,482,.57 27,408,201,528.98

2015

22,452,805,855.29 22,611,622,808.18

在观察2016年云南白药现金流量表的这部分时不难发 现其销售商品、提供劳务收到的现金占经营活动流入的现 金的比例高达99%,其企业经营的主营业务带来的现金流 量几乎就是经营活动的现金流入。

现金流量表分析

1.引例

目录

2.现金流量表概述及相关 3.现金流质量分析 4.组织分工

INTRODUCTIVE EXAMPLE

1

通过格兰特破产事件,了解现金流的重要性

1

引例

INTRODUCTIVE EXAMPLE

格兰特公司破产事件

1975年,美国最大的商业企业之一格兰特公司宣告破产, 而在其破产前一年,其营业净利润近1000万美元,经营活动 提供营运资金2000多万元,银行贷款达6亿美元,1973年公 司股票价格仍按其收益20倍的价格出售。 该企业破产的原因就在于公司早在破产前五年的现金流 量净额已经出现了负数,虽然有高额的利润,公司的现金却 不能支付巨额的生产性支出与债务费用,最后导致“成长性 破产”。

1.引例

目录

2.现金流量表概述及相关 3.现金流量分析 4.组织分工

SUMMARY

2

现金流量表概述及相关

2

概述

SUMMARY

现金流量表概念

CASH FLOW STATEMENTS

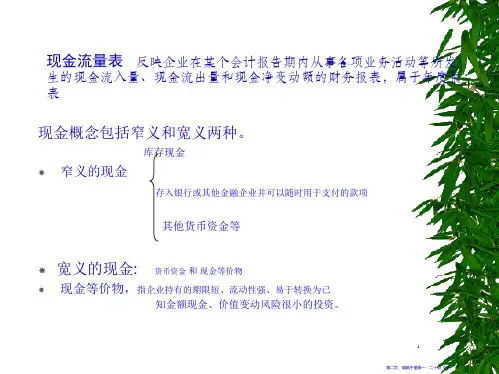

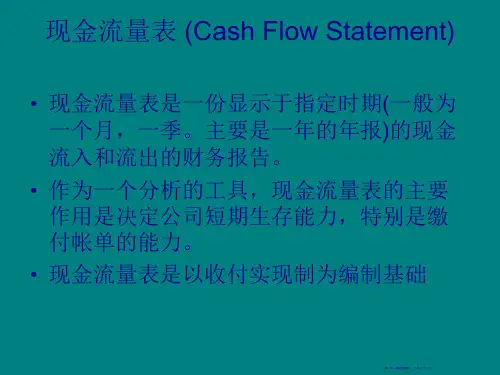

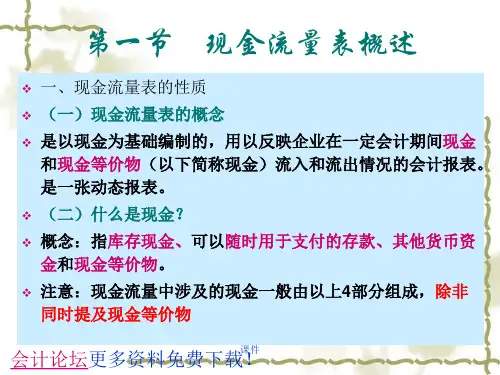

现金流量表是以收付实现制为基础编制的, 反应企业一定会计期间内现金及现金等价物流 入和流出相关信息的一张动态报表

2

经营活动现金流入小计 购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金 支付的各项税费 支付其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额

27,408,201,528.98 19,060,561,636.95

1,187,860,947.35 1,864,163,734.73 2,310,857,526.98 24,423,443,846.01 2,984,757,682.97

概述

SUMMARY

现金 现金等价物 广义的现金,包 期限短、流动性 括库存现金,还包括 强、易于按公允价值 银行存款(随时可支 变现的投资; 取)、其他货币资金 三个月内到期的 以及现金等价物。 短期债券投资。 库存现金 银行存款

现金流量 一定时期现金及 现金等价物的流入和 流出的数量 注意:现金或现 金等价物间的相互转 换不属于现金流量, 因为净额为0

ห้องสมุดไป่ตู้

3

分析

ANALYSIS

n

(一)经营活动产生的现金流量分析。

经营活动是指公司投资活动和筹资活动以外的所有交易和事 项,包括销售商品或提供劳务、经营性租赁、购买货物、接受劳 务、制造产品、广告宣传、推销产品、交纳税款等。公司的经济 活动以经营活动为主,筹资和投资等理财活动则是次要的。经营 活动是公司经济活动的主体,而且具有再生性的特点。

3

分析

ANALYSIS

n 2016年度云南白药现金流量表(部分)

项目 一、经营活动产生产生的现金流量 销售商品、提供劳务收到的现金 收到税费返还 收到其他与经营活动有关的现金 27,274,582,482,.57 8,576,182.67 125,042,863.74 158,816,952.89 22,452,805,855.29 2016 2015

1

启示

REVELATION

n

“为什么说现金流比利润重要?”

现金流对于一个企业来说,就像人体对空气的呼吸、血液的流动那样,非常 重要。如果把资产规模非常庞大的企业看作是一个大力士,且盈利能力非常强, 只要封死他的鼻孔口腔十分钟,他就得窒息休克,甚至昏迷死亡。而把那些资产 规模非常小,盈利能力也刚刚好够糊口的个体户看做是一个非常瘦弱的人,只要 保持呼吸顺畅,血液循环正常,也能病怏怏活若干年也能存活在世上。 我们经常可以看到一些大企业大集团轰然倒塌,当宣布破产清盘时,却惊讶 地发现旗下有相当不错的优质资产。这就是典型的现金流出了问题,也就是我们 常听说的资金链断裂。如果一个企业资金链开始出现裂痕,此时最最要紧的,就 是抽调现金支撑,哪怕是贱卖资产也要筹集充足的现金,以免出现彻底断裂,导 致企业生命的终结。对于企业家来说,现金流就是粮草,粮草不足,兵再强马再 壮,也逃不了失败的下场。

流入和流出

短期债券

1.引例

目录

2.现金流量表概述及相关 3.现金流量分析 4.组织分工

CASH FLOW ANALYSIS

3

对现金流量表进行分析

3

分析

ANALYSIS

n

现金流量质量分析的主要内容

企业的现金流量由经营活动产生的现金流量、投 资活动产生的现金流量和筹资活动产生的现金流量三部 分构成。 分析现金流量及其结构,可以了解企业现金的来 龙去脉和现金收支构成,评价企业经营状况、创现能力、 筹资能力和资金实力。

22,611,622,808.18 15,668,489,730.06

1,085,399,259.79 1,478,244,192.56 2,199,989,224.58 20,432,122,406.99 2,179,500,401.19

3

分析

ANALYSIS

n

l)销售商品、提供劳务收到的现金/购进商品、 接受劳务付出的现金 将销售商品、提供劳务收到的现金与购进商品、接受 劳务付出的现金进行比较。在企业经营正常、购销平衡的 情况下,二者比较是有意义的。比率大,说明企业的销售 利润大,销售回款良好,创现能力强。 项目 销售商品、提供劳务收到的现金 购买商品、接受劳务支付的现金 2016发生额 27,274,582,482,.57 19,060,561,636.95 2015发生额 22,452,805,855.29 15,668,489,730.06