三、现金流量表分析的目的

1.从动态上了解企业现金变动情况和变动原因 2.判断企业获取现金的能力 3.评价企业盈利的质量

13

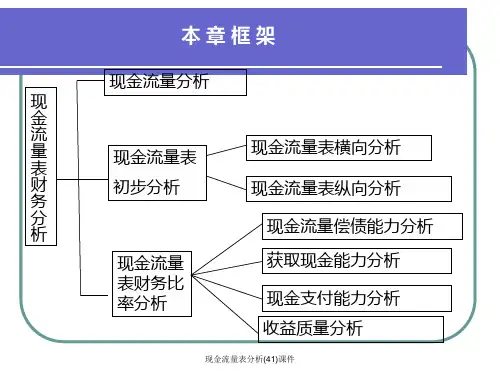

四、现金流量表分析的内容

1.现金流量表分析

2.现金流量与利润综合分析。

14

一、现金流量表一般分析

第一,货币资金的净增加额 第二,经营活动现金流量状况 第三,投资活动现金流量状况 第四,筹资活动现金流量状况

36

+ 该项目分别反映企业本期计提的固定资产折旧、油气资 产折耗、生产性生物生物资产折旧。由于资产折旧、折耗并 不影响经营活动现金流量,则在净利润基础上调整计算时, 应将其全部加回到净利润中。

37

+ 这两个项目分别反映企业本期计提的无形资产摊销、长期 待摊费用摊销。无形资产、长期待摊费用的摊销,增加了 成本费用,并在计算净利润时从中扣除,由于没有发生现 金流出,所以在将净利润调节为经营活动现金流量时应加 回。

现金等价物,是指企业持有的期限短、流动性强、易于转 换为已知金额现金、价值变动风险很小的投资。

8

+ 现金流量根据企业经济活动的性质,通常可分为经营活 动现金流量、投资活动现金流量以及筹资活动的现金流量。 现金流量根据现金的流程,又可分为现金流入量、现金流出 量以及净现金流量。我国会计准则规定现金流量表主表的编 制格式为按经营活动、投资活动和筹资活动的现金流量分别 归集其流入量、流出量和净流量,最后得出企业净现金流量。

15

二、现金流量表水平分析

+ 编制现金流量水平分析表 + 现金流量表水平分析评价

16

三、现金流量表结构分析

+ 编制现金流量结构分析表 + 现金流量表结构分析评价

17