13

经营活动现金流量

定义:经营活动现金流量,是指企业投资活动和筹资活动以外的所有 交易和事项

经营活动流入的现金主要包括:

(1)销售商品、提供劳务收到 的现金;

(2)收到的税费返还;

(3)收到的其他与经营活动有 关的现金。

经营活动流出的现金主要包括:

(1)购买商品、接受劳务支付 的现金;

(2)支付给职工以及为职工支 付的现金;

现金流量表综合分析课件 PPT(共42页)

目录

• 现金流量表的意义和演变 • 现金流量表的会计规定 • 现金流量表的编制 • 现金流量表的分析 • 推荐资料

2

谁为业绩指标:会计利润还是现金流量

- 国外的研究成果

• 生命周期与业绩指标的关系

企业生命周期

更相关的业绩指标

– 初创期 – 成长期 – 成熟期 – 衰退期

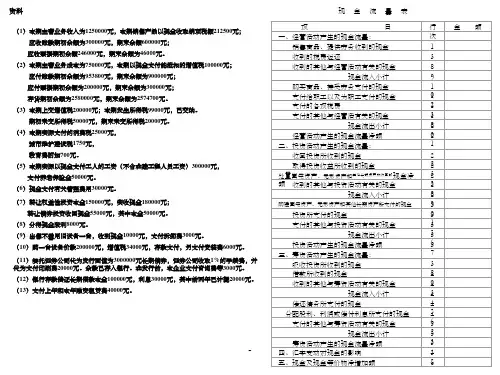

10,475 186,978,656

497,665 134,032,680

0 6,011,756

503,324,320 35,436,944 0

538,761,280 (351,782,624)

93,140,352 227,675,008

1,267,878 322,083,232 173,421,936

2001年年报 2,845,504,512 0 1,961,234 0 62,495,064 2,909,960,704 1,740,941,312 0 204,025,312 0 628,010,496 204,036,704 2,777,013,760 132,947,032 152,514,304 34,453,868 0

(3)支付的各项税费;

(4)支付的其他与经营活动有 关的现金。