安琪酵母经营分析报告

- 格式:pdf

- 大小:2.03 MB

- 文档页数:47

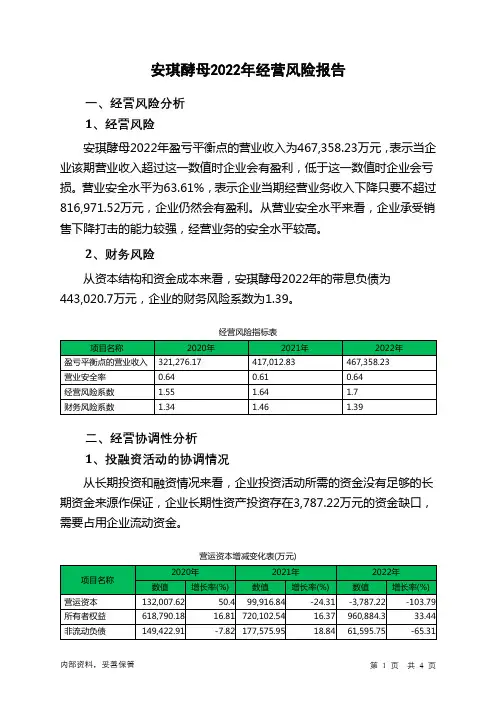

安琪酵母2022年经营风险报告一、经营风险分析1、经营风险安琪酵母2022年盈亏平衡点的营业收入为467,358.23万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为63.61%,表示企业当期经营业务收入下降只要不超过816,971.52万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,安琪酵母2022年的带息负债为443,020.7万元,企业的财务风险系数为1.39。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在3,787.22万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)固定资产520,382.52 0.17 565,910.43 8.75 706,614.44 24.86 长期投资26,070.45 311.72 40,533.51 55.48 75,929.61 87.332、营运资本变化情况2022年营运资本为-3,787.22万元,与2021年的99,916.84万元相比下降了103.79%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供134,060.34万元的流动资金。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货199,306.78 0.05 225,100.81 12.94 300,710.91 33.59 应收账款79,901.41 -1.79 112,348.65 40.61 158,305.04 40.91 其他应收款0 -100 3,289.48 - 2,509.42 -23.71 预付账款17,919.65 41.23 27,872.7 55.54 23,348.17 -16.23 其他经营性资产36,674.41 54.53 48,575.76 32.45 52,771.55 8.64 合计333,802.25 4.24 417,187.4 24.98 537,645.09 28.87经营性负债增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款108,827.51 18.57 131,716.74 21.03 176,915.39 34.32 其他应付款5,025.34 23.67 27,257.4 442.4 27,519.49 0.96 预收货款0 -100 0 - 0 - 应付职工薪酬22,395.55 26.66 22,849.42 2.03 24,770.31 8.41 应付股利589.71 118.41 980.13 66.21 599.99 -38.78 应交税金15,370.75 99.25 10,117.92 -34.17 14,034.49 38.71 其他经营性负债36,770.31 -36.32 34,412.37 -6.41 159,745.07 364.21 合计188,979.18 -1.27 227,333.99 20.3 403,584.75 77.534、营运资金需求的变化2022年营运资金需求为134,060.34万元,与2021年的189,853.41万元相比有较大幅度下降,下降29.39%。

目录一、国内酵母龙头主业突出 (4)二、主营业务专一酵母前景广阔 (5)(一)酵母业务将受益于下游烘焙文化兴起 (6)(二)YE业务前景广阔新建产能有望缓解供不应求局面 (7)(三)技术支持增加客户粘性 (8)(四)动物营养制剂、酶制剂等其他衍生物发展空间大 (9)三、管理效率提升净利率有望持续上行 (10)(一)糖蜜成本呈现下行趋势 (10)(二)以净利润为最终导向期间费用压缩显著 (11)(三)提价接受度高技术推进减少环保支出 (12)四、业务发展全球化跨国布局思路合理 (12)五、投资策略13一、国内酵母龙头主业突出安琪酵母成立于1986年,主要从事酵母、酵母衍生物及相关生物制品的生产、经营业务,是酵母行业唯一的高科技上市公司。

公司主导产品包括面包酵母、酿酒酵母、酵母抽提物、营养健康产品、生物饲料添加剂等,产品广泛应用于烘焙食品、发酵面食、酿酒及酒精工业、食品调味、医药及营养保健、动物营养等领域。

公司在国内市场份额保持在30 之上,国内在湖北、内蒙、广西等省市、国外在埃及和俄罗斯等地建立了15个控股公司,在新疆参股1家公司。

全球共有11条酵母生产线,4条YE生产线,酵母及其衍生产品总产能达到21 万吨,YE产能达到4.5万吨。

公司销售网络遍布全国,产品远销至国外等一百多个国家和地区,已经成为亚洲第一、全球第三大酵母公司,全球市场份额仅次于法国乐斯福和AB马利,并成为全球最大的干酵母供应商。

图1:安琪酵母参股、控股子公司公司股权结构较为简单,第一大股东为湖北安琪生物集团有限公司,持有公司39.98的股份,为公司控股股东。

前十大股东中除了湖北日升科技有限公司(8.89,第二大股东)以外,均为社保基金、保险资金等资产管理机构。

宜昌市国资委持有湖北安琪生物100 股权,宜昌市国资委为公司实际控制人。

由于公司股权结构单一,能够更好的进行酵母主业生产经营决策。

公司为宜昌市国资委旗下上市公司,在税收优惠、政府补贴等政策方面将得到一定的支持。

安琪酵母2023年三季度行业比较分析报告一、总评价得分76分,结论良好二、详细报告(一)盈利能力状况得分86分,结论良好安琪酵母2023年三季度净资产收益率(%)为9.89%,高于行业平均值5.8%,低于行业良好值11.2%。

总资产报酬率(%)为7.43%,高于行业优秀值7.4%。

销售(营业)利润率(%)为10.66%,高于行业平均值7.1%,低于行业良好值13.0%。

成本费用利润率(%)为11.95%,高于行业良好值10.7%,低于行业最优值12.4%。

资本收益率(%)为116.0%,高于行业优秀值12.9%。

盈利能力状况(二)营运能力状况得分58分,结论一般安琪酵母2023年三季度总资产周转率(次)为0.65次,低于行业平均值1.0次,高于行业较差值0.6次。

应收账款周转率(次)为8.17次,高于行业平均值7.9次,低于行业良好值12.4次。

流动资产周转率(次)为1.67次,低于行业平均值1.8次,高于行业较差值0.8次。

资产现金回收率(%)为18.31%,高于行业优秀值14.5%。

存货周转率(次)为2.67次,低于行业较差值3.1次,高于行业极差值2.3次。

营运能力状况(三)偿债能力状况得分77分,结论良好安琪酵母2023年三季度资产负债率(%)为43.31%,优于行业优秀值48.6%。

已获利息倍数为19.18,高于行业优秀值4.7。

速动比率(%)为69.96%,低于行业平均值73.0%,高于行业较差值47.4%。

现金流动负债比率(%)为15.54%,高于行业平均值12.4%,低于行业良好值18.5%。

带息负债比率(%)为65.73%,劣于行业较差值54.2%,优于行业极差值67.5%。

偿债能力状况(四)发展能力状况得分84分,结论良好安琪酵母2023年三季度销售(营业)增长率(%)为1.62%,低于行业平均值2.9%,高于行业较差值-8.8%。

资本保值增值率(%)为113.3%,高于行业优秀值113.0%。

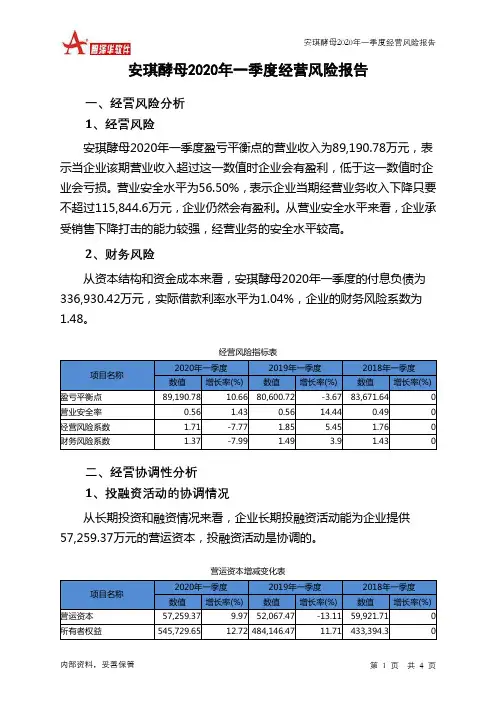

安琪酵母2020年一季度经营风险报告内部资料,妥善保管 第 1 页 共 4 页安琪酵母2020年一季度经营风险报告一、经营风险分析 1、经营风险安琪酵母2020年一季度盈亏平衡点的营业收入为89,190.78万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为56.50%,表示企业当期经营业务收入下降只要不超过115,844.6万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,安琪酵母2020年一季度的付息负债为336,930.42万元,实际借款利率水平为1.04%,企业的财务风险系数为1.48。

经营风险指标表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 89,190.7810.66 80,600.72 -3.67 83,671.640 营业安全率 0.56 1.43 0.56 14.44 0.49 0 经营风险系数 1.71 -7.77 1.85 5.45 1.76 0 财务风险系数1.37-7.991.493.91.43二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供57,259.37万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 57,259.37 9.97 52,067.47-13.11 59,921.71 0 所有者权益545,729.6512.72 484,146.4711.71 433,394.3。

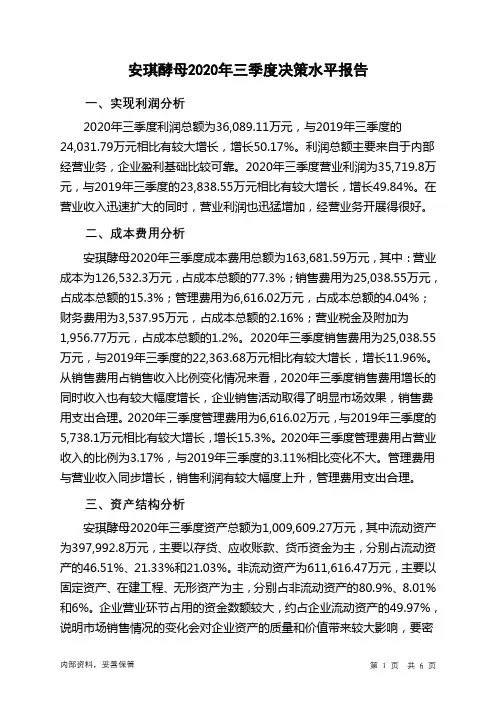

安琪酵母2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为36,089.11万元,与2019年三季度的24,031.79万元相比有较大增长,增长50.17%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为35,719.8万元,与2019年三季度的23,838.55万元相比有较大增长,增长49.84%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析安琪酵母2020年三季度成本费用总额为163,681.59万元,其中:营业成本为126,532.3万元,占成本总额的77.3%;销售费用为25,038.55万元,占成本总额的15.3%;管理费用为6,616.02万元,占成本总额的4.04%;财务费用为3,537.95万元,占成本总额的2.16%;营业税金及附加为1,956.77万元,占成本总额的1.2%。

2020年三季度销售费用为25,038.55万元,与2019年三季度的22,363.68万元相比有较大增长,增长11.96%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为6,616.02万元,与2019年三季度的5,738.1万元相比有较大增长,增长15.3%。

2020年三季度管理费用占营业收入的比例为3.17%,与2019年三季度的3.11%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析安琪酵母2020年三季度资产总额为1,009,609.27万元,其中流动资产为397,992.8万元,主要以存货、应收账款、货币资金为主,分别占流动资产的46.51%、21.33%和21.03%。

非流动资产为611,616.47万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的80.9%、8.01%和6%。

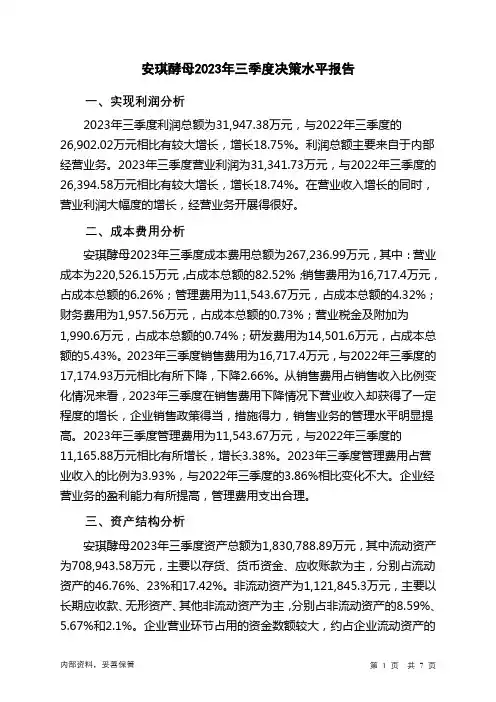

安琪酵母2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为31,947.38万元,与2022年三季度的26,902.02万元相比有较大增长,增长18.75%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为31,341.73万元,与2022年三季度的26,394.58万元相比有较大增长,增长18.74%。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析安琪酵母2023年三季度成本费用总额为267,236.99万元,其中:营业成本为220,526.15万元,占成本总额的82.52%;销售费用为16,717.4万元,占成本总额的6.26%;管理费用为11,543.67万元,占成本总额的4.32%;财务费用为1,957.56万元,占成本总额的0.73%;营业税金及附加为1,990.6万元,占成本总额的0.74%;研发费用为14,501.6万元,占成本总额的5.43%。

2023年三季度销售费用为16,717.4万元,与2022年三季度的17,174.93万元相比有所下降,下降2.66%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2023年三季度管理费用为11,543.67万元,与2022年三季度的11,165.88万元相比有所增长,增长3.38%。

2023年三季度管理费用占营业收入的比例为3.93%,与2022年三季度的3.86%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析安琪酵母2023年三季度资产总额为1,830,788.89万元,其中流动资产为708,943.58万元,主要以存货、货币资金、应收账款为主,分别占流动资产的46.76%、23%和17.42%。

非流动资产为1,121,845.3万元,主要以长期应收款、无形资产、其他非流动资产为主,分别占非流动资产的8.59%、5.67%和2.1%。

安琪酵母的趋势分析安琪酵母是一家在中国有着70年历史的酵母生产企业,是全球酵母行业的领军企业之一。

通过对安琪酵母的趋势分析,可以了解到该企业的发展趋势、行业竞争力以及未来的发展方向。

首先,从安琪酵母的市场规模来看,酵母产品是食品、饮料、酿酒、面点等行业的基础原料。

随着人们生活水平的提高和饮食结构的改变,对高品质、安全健康的食品需求越来越高。

因此,酵母产品市场有很大的发展潜力。

由于安琪酵母具有技术实力、品质保证和广泛的应用领域,未来酵母产品市场规模将继续扩大,安琪酵母有望保持市场占有率的稳定增长。

其次,安琪酵母在研发创新方面具备较强的实力。

企业致力于引进和消化国外酵母科技,不断提升产品质量和技术含量。

同时,安琪酵母重视技术创新和产品研发,不断推出符合市场需求的新产品。

例如,开发了无糖酵母、高温酵母、低温发酵酵母等多种新品种,满足了不同行业的需求。

这种持续的研发创新将有助于安琪酵母提升产品竞争力,进一步拓宽市场份额。

再次,安琪酵母在国内外市场的布局也是其发展的重要策略之一。

除了在中国市场拓展外,安琪酵母还积极拓展国际市场。

目前,安琪酵母已经拥有自己的出口生产基地,并在国际市场上建立了良好的品牌声誉。

未来,随着中国产品走向世界和国际交流合作的深入发展,安琪酵母有望进一步扩大国际市场份额,提高品牌在全球市场中的知名度和影响力。

另外,随着消费者对食品安全和品质的关注加深,安琪酵母在品质控制方面的提升也是其发展的重要趋势之一。

企业在原材料采购、生产工艺、质量检测等环节都严格把关,保证产品的安全和稳定性。

此外,安琪酵母还积极引入国际先进的质量管理系统,加强对品质的控制和监管。

这种注重品质的经营理念将进一步提升安琪酵母产品的竞争力和市场声誉。

最后,随着社会人口结构的变化和生活方式的改变,安琪酵母在创新应用领域的拓展也是未来发展的重要策略。

例如,随着中国老龄化社会的到来,老年保健品市场需求逐渐增加,安琪酵母可以开发高功能酵母产品,满足老年人保健需求。

目录一、国内酵母龙头主业突出 (4)二、主营业务专一酵母前景广阔 (5)(一)酵母业务将受益于下游烘焙文化兴起 (6)(二)YE业务前景广阔新建产能有望缓解供不应求局面 (7)(三)技术支持增加客户粘性 (8)(四)动物营养制剂、酶制剂等其他衍生物发展空间大 (9)三、管理效率提升净利率有望持续上行 (10)(一)糖蜜成本呈现下行趋势 (10)(二)以净利润为最终导向期间费用压缩显著 (11)(三)提价接受度高技术推进减少环保支出 (12)四、业务发展全球化跨国布局思路合理 (12)五、投资策略13一、国内酵母龙头主业突出安琪酵母成立于1986年,主要从事酵母、酵母衍生物及相关生物制品的生产、经营业务,是酵母行业唯一的高科技上市公司。

公司主导产品包括面包酵母、酿酒酵母、酵母抽提物、营养健康产品、生物饲料添加剂等,产品广泛应用于烘焙食品、发酵面食、酿酒及酒精工业、食品调味、医药及营养保健、动物营养等领域。

公司在国内市场份额保持在30 之上,国内在湖北、内蒙、广西等省市、国外在埃及和俄罗斯等地建立了15个控股公司,在新疆参股1家公司。

全球共有11条酵母生产线,4条YE生产线,酵母及其衍生产品总产能达到21 万吨,YE产能达到4.5万吨。

公司销售网络遍布全国,产品远销至国外等一百多个国家和地区,已经成为亚洲第一、全球第三大酵母公司,全球市场份额仅次于法国乐斯福和AB马利,并成为全球最大的干酵母供应商。

图1:安琪酵母参股、控股子公司公司股权结构较为简单,第一大股东为湖北安琪生物集团有限公司,持有公司39.98的股份,为公司控股股东。

前十大股东中除了湖北日升科技有限公司(8.89,第二大股东)以外,均为社保基金、保险资金等资产管理机构。

宜昌市国资委持有湖北安琪生物100 股权,宜昌市国资委为公司实际控制人。

由于公司股权结构单一,能够更好的进行酵母主业生产经营决策。

公司为宜昌市国资委旗下上市公司,在税收优惠、政府补贴等政策方面将得到一定的支持。

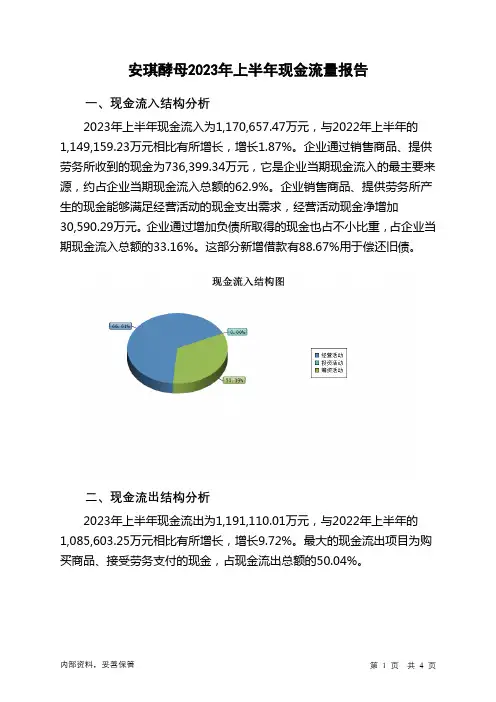

安琪酵母2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为1,170,657.47万元,与2022年上半年的1,149,159.23万元相比有所增长,增长1.87%。

企业通过销售商品、提供劳务所收到的现金为736,399.34万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的62.9%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加30,590.29万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的33.16%。

这部分新增借款有88.67%用于偿还旧债。

二、现金流出结构分析2023年上半年现金流出为1,191,110.01万元,与2022年上半年的1,085,603.25万元相比有所增长,增长9.72%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.04%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年安琪酵母投资活动需要资金95,021.03万元;经营活动创造资金30,590.29万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年安琪酵母筹资活动产生的现金流量净额为43,978.19万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负19,016.15万元,与2022年上半年的63,808.41万元相比,2023年上半年出现现金净亏空,亏空19,016.15万元。

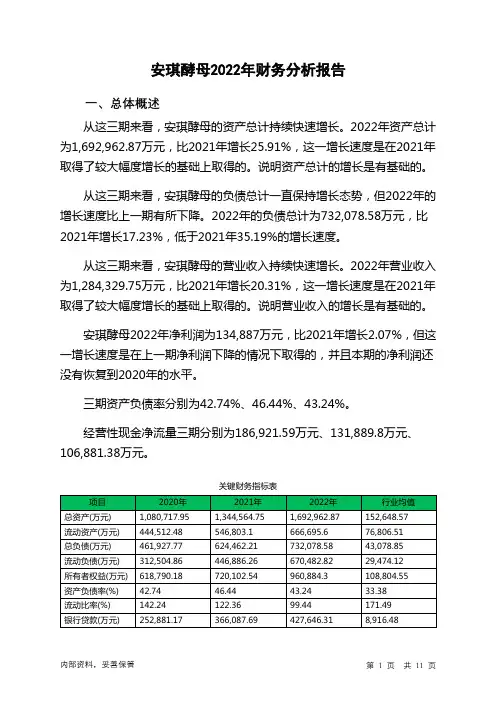

安琪酵母2022年财务分析报告一、总体概述从这三期来看,安琪酵母的资产总计持续快速增长。

2022年资产总计为1,692,962.87万元,比2021年增长25.91%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,安琪酵母的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为732,078.58万元,比2021年增长17.23%,低于2021年35.19%的增长速度。

从这三期来看,安琪酵母的营业收入持续快速增长。

2022年营业收入为1,284,329.75万元,比2021年增长20.31%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

安琪酵母2022年净利润为134,887万元,比2021年增长2.07%,但这一增长速度是在上一期净利润下降的情况下取得的,并且本期的净利润还没有恢复到2020年的水平。

三期资产负债率分别为42.74%、46.44%、43.24%。

经营性现金净流量三期分别为186,921.59万元、131,889.8万元、106,881.38万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为25.91%,负债增长率为17.23%。

收入增长率与资产增长率差距不大,收入增长率为20.31%,资产增长率为25.91%。

净利润与资产变化不匹配,净利润增长2.07%,资产增长25.91%。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为461,927.77万元、624,462.21万元、732,078.58万元,2022年较2021年增长了17.23%,主要是由于一年内到期的非流动负债等科目增加所至。

安琪酵母2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为359,663.52万元,2023年上半年已经取得的短期带息负债为357,385.45万元。

2.长期资金需求该企业长期资金需求为102,712.01万元,2023年上半年已有长期带息负债为183,289.73万元。

3.总资金需求该企业的总资金需求为462,375.53万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为91,084.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是230,617.08万元,实际已经取得的短期带息负债为357,385.45万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为230,617.08万元,企业有能力在3年之内偿还的贷款总规模为300,383.52万元,在5年之内偿还的贷款总规模为439,916.4万元,当前实际的带息负债合计为540,675.18万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为174,140.86万元。

不过,该资金缺口在企业持续经营1.66个分析期之后可被盈利填补。

该企业经营活动和投资活动均存在资金缺口,资金总缺口在扩大。

资金链断裂风险等级为6级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供112,312.43万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为286,453.29万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款增加9,740.87万元,其他应收款减少874.72万元,预付款项减少10,250.85万元,存货增加46,956.01万元,其他流动资产增加8,714.86万元,共计增加54,286.16万元。

安琪酵母行业报告一、市场概况。

酵母是一种微生物,广泛应用于食品加工、饲料、医药、酿酒等领域。

而安琪酵母作为中国领先的酵母生产企业,其产品涵盖了干酵母、酵母提取物、酵母细胞壁等多个系列,广泛应用于食品行业。

安琪酵母成立于1996年,总部位于中国广东省广州市,是中国酵母行业的领军企业之一。

二、发展趋势。

1. 酵母市场需求增长。

随着人们对健康饮食的追求和食品安全意识的提高,酵母作为一种天然的食品添加剂,其市场需求也在不断增长。

尤其是在面包、酒类、乳制品等食品行业,对酵母的需求量持续增加。

2. 技术创新推动行业发展。

随着科技的不断进步,酵母生产技术也在不断创新,新型的酵母产品不断涌现,为行业的发展注入新的动力。

同时,生物工程、发酵工艺等方面的技术也在不断提升,使得酵母产品的质量和产量得到了大幅提升。

3. 酵母行业国际化趋势明显。

随着全球化的发展,酵母行业也呈现出国际化的发展趋势。

安琪酵母作为中国领先的酵母生产企业,其产品不仅在国内市场占有一席之地,还出口到了多个国家和地区,拓展了国际市场。

三、市场竞争格局。

1. 安琪酵母在国内市场的地位。

作为中国酵母行业的领军企业之一,安琪酵母在国内市场占有较大的市场份额。

其产品质量稳定,价格合理,受到了众多食品生产企业的青睐。

2. 行业竞争格局。

除了安琪酵母外,国内还有一些其他知名的酵母生产企业,如威斯特、圣农等。

这些企业在酵母产品的研发、生产、销售等方面都具有一定的实力,形成了激烈的市场竞争格局。

3. 国际市场竞争。

在国际市场上,安琪酵母也面临着来自国外酵母企业的竞争。

这些国外企业在技术、品牌、渠道等方面具有一定的优势,给安琪酵母带来了一定的竞争压力。

四、发展机遇与挑战。

1. 市场机遇。

随着中国经济的快速发展和人民生活水平的提高,食品行业对酵母产品的需求将会持续增加,为安琪酵母提供了良好的市场机遇。

同时,国家对食品安全和质量的要求也在不断提高,这将促使企业加大对产品质量和安全的投入,提升企业竞争力。

安琪酵母2019年上半年经营成果报告一、实现利润分析1、利润总额2019年上半年实现利润为58,187.97万元,与2018年上半年的57,625.21万元相比变化不大,变化幅度为0.98%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年上半年营业利润为57,652.13万元,与2018年上半年的56,728.64万元相比有所增长,增长1.63%。

以下项目的变动使营业利润增加:营业收入增加38,697.72万元,营业税金及附加减少113.75万元,财务费用减少1,885.7万元,管理费用减少10,105.71万元,共计增加50,802.88万元;以下项目的变动使营业利润减少:营业成本增加25,843.31万元,销售费用增加7,553.42万元,资产减值损失增加1,451.29万元,共计减少34,848.02万元。

增加项与减少项相抵,使营业利润增长15,954.86万元。

3、投资收益2019年上半年投资收益为负440.4万元,与2018年上半年的52.92万元相比,2019年上半年出现较大幅度亏损,亏损440.4万元。

4、营业外利润2019年上半年营业外利润为535.85万元,与2018年上半年的896.57万元相比有较大幅度下降,下降40.23%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年上半年的营业收入为371,373.86万元,比2018年上半年的332,676.14万元增长11.63%,营业成本为236,812.61万元,比2018年上半年的210,969.3万元增加12.25%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年上半年2018年上半年2017年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入371,373.86 11.63 332,676.14 14.33 290,982.76 0 实现利润58,187.97 0.98 57,625.21 15.25 50,000.45 0 营业利润57,652.13 1.63 56,728.64 18.74 47,774.17 0 投资收益-440.4 -932.14 52.92 -77.87 239.2 0 营业外利润535.85 -40.23 896.57 -59.73 2,226.27 0二、成本费用分析1、成本构成情况2019年上半年安琪酵母成本费用总额为300,651.86万元,其中:营业成本为236,812.61万元,占成本总额的78.77%;销售费用为41,490.88万元,占成本总额的13.8%;管理费用为12,672.25万元,占成本总额的4.21%;财务费用为4,985.37万元,占成本总额的1.66%;营业税金及附加为3,385.06万元,占成本总额的1.13%。

安琪酵母投资分析报告1(精选)第一篇:安琪酵母投资分析报告1(精选)安琪酵母投资分析报告一、公司简介安琪酵母(600298)是一家从事酵母及酵母衍生物产品生产、经营、技术服务的专业化公司,是国家重点高新技术企业。

总股本:32963.24万股,流通A股:27140万股。

主要股东为湖北安琪集团有限公司,于1998年3月25日联合宜昌先锋科技发展有限公司、宜昌西陵酒业有限公司、贵州润丰实业有限公司、宜昌溢美堂调味品有限公司,以发起方式设立安琪酵母股份有限公司。

公司设立时总股本为10,070万股。

2007年8月8日,经公司2007年第一次临时股东大会议通过以2007年中期总股本13,570万股为基数,以资本公积向全体股东每10股转增10股,共转增13,570万股,转增后公司总股本为27,140万股。

公司的主要产品有高活性干酵母系列(包括面用和酿酒用)、酵母抽提物(味素)、药用酵母、饲料酵母系列。

公司自从上市以来,销售收入一直以超过25%的复合增长率增长,公司效益也保持着连年递增的态势。

在企业销售收入中,酵母类产品占80%左右,是公司主要的盈利来源。

酵母相关产品、酵母抽提物和生物饲料等新业务也在为公司贡献越来越多利润。

一、宏观经济与产业分析在全球经济不景气,以及国内政府采取了一系列紧缩性政策的背景下,国内投资、净出口和消费为表现的总需求收缩的趋势已逐步显现出来。

从日本1956-2000年的经济数据看来,食品行业利润增速与国家GDP增长相关性较小。

在细分食品饮料行业中尤其像酵母这种下游需求主要是面食、西点等日常必需消费品行业,受国内宏观经济影响较小。

公司所处行业的市场结构酵母产业在国际市场上属于成熟产业,全球年产酵母约350万吨,其中活性干酵母超过120万吨。

世界人均酵母消费量达0.2公斤,而欧美发达国家的人均消费量已接近1.5公斤。

国际市场上酵母的生产呈现高度的集中化和专业化的特点,主要生产厂家有法国乐斯福公司、英国联合食品集团(ABF)、荷兰的吉斯特(Gist-Brocades)和加拿大雷蒙德公司等。