江淮汽车2020年上半年财务分析详细报告

- 格式:rtf

- 大小:993.35 KB

- 文档页数:40

江淮汽车财务报表分析江淮汽车是中国的一家重要汽车制造企业,其财务报表是了解该企业财务状况和经营表现的重要依据。

本文将对江淮汽车的财务报表进行分析,以帮助读者了解该企业的经营现状和潜在风险。

首先,我们来看江淮汽车的资产负债表。

资产负债表是一份会计报表,它显示了企业在特定时间点上的资产、负债和所有者权益的情况。

江淮汽车的资产负债表显示,其总资产呈现逐年上升的趋势。

这说明江淮汽车的资产规模逐渐扩大,企业在业务扩张方面取得了一定的成就。

同时,资产负债表还显示了江淮汽车的资本结构。

根据资产负债表的数据,我们可以得出江淮汽车的资本结构相对较稳定,其中资本负债比低,表明企业的财务状况相对健康。

其次,我们来看江淮汽车的利润表。

利润表是一份会计报表,它显示了企业在特定时期内的销售收入、成本和利润。

通过分析利润表,我们可以了解企业的盈利能力和经营状况。

江淮汽车的利润表显示,其销售收入逐年递增。

这意味着江淮汽车的销售业绩良好,公司的产品在市场上有一定的竞争力。

然而,利润表还显示了江淮汽车的成本结构。

成本是影响企业盈利能力的重要因素。

通过分析利润表中的成本数据,我们可以了解江淮汽车的成本控制能力。

如果成本较高且超过了销售收入,这可能对企业的盈利能力产生负面影响。

最后,我们来看江淮汽车的现金流量表。

现金流量表是一份会计报表,它显示了企业在特定时间段内现金的流入和流出情况。

通过分析现金流量表,我们可以了解企业的现金管理能力和经营活动是否能够产生足够的现金流量。

江淮汽车的现金流量表显示,企业的经营活动产生了一定的现金流量。

然而,我们还需要关注现金流量表中的投资活动和筹资活动。

如果企业在投资活动和筹资活动中产生了大量现金流出,这可能意味着企业需要投入大量资金用于扩张或偿还债务,这可能对企业的财务状况产生不利影响。

综上所述,通过分析江淮汽车的财务报表,我们可以获得该企业的一些关键信息。

然而,仅仅通过财务报表的分析是不能全面了解一个企业的,还需要考虑一些其他因素,如行业竞争、市场需求等。

哈佛分析框架下江淮汽车财务报表分析江淮汽车是中国大陆知名汽车制造公司之一,本文将采用哈佛分析框架对江淮汽车的财务报表进行分析。

1. 财务状况分析江淮汽车资产规模不断扩大,资产总额在过去三年分别为219.85亿元、232.25亿元和250.41亿元。

净利润在2018年为10.01亿元,2019年下降至7.98亿元,2020年则继续下滑至2.06亿元。

负债规模在2018年为147.17亿元,2019年增加至163.49亿元,2020年则降至137.91亿元。

总体来看,江淮汽车的财务状况未来可期,但2020年净利润出现较大降幅需要引起关注。

2. 经营能力分析江淮汽车的营业收入在过去三年分别为285.71亿元、306.69亿元和321.11亿元,增长率呈逐年下降趋势。

三年间的营业成本分别为236.71亿元、256.54亿元和276.41亿元,净利润率则表现为逐年下降。

总体来看,江淮汽车的盈利能力在下降,需要寻求盈利增长的新的经营模式和市场。

3. 偿债能力分析江淮汽车公司的偿债能力比较强,三年间的流动比率分别为1.15、0.96和1.26,有较好的偿付能力。

资产负债率在过去三年分别为66.89%、70.41% 和55.05%,虽然出现了波动但大致符合公司的控制范围。

当然,在具体分析时仍需关注公司的短期借款情况。

4. 利润质量分析江淮汽车的利润质量主要表现在两个方面:一是减少了使用非经常性损益,比如2018年使用了1.40亿元的非经常性损益,而2019年则为0元,2020年则增加至2.30亿元;二是减少了对应收账款坏账的计提,并提高了商誉减值的比例。

因此,应当对江淮汽车的财务报表进行深入分析,以维护投资者的利益。

综上,江淮汽车的财务报表分析结果显示:公司将来会有较好的发展前景,但同时也面临许多挑战。

需要充分发挥企业与市场的优势,制定更好的经营策略,寻找更好的盈利增长点。

此外,公司也应当进一步优化内部管理体系,提升企业的核心竞争力,以实现更好的发展。

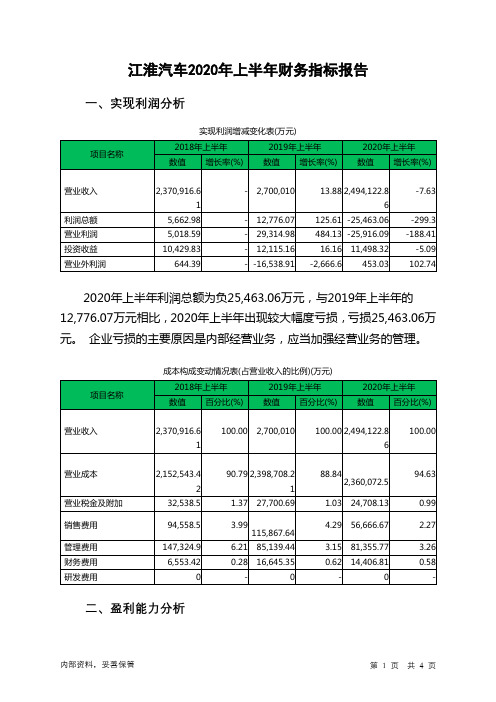

江淮汽车2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为40,518.1万元,与2019年三季度的6,127.71万元相比成倍增长,增长5.61倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为1,410,630.29万元,与2019年三季度的909,896.34万元相比有较大增长,增长55.03%。

2020年三季度销售费用为40,264.62万元,与2019年三季度的35,476.58万元相比有较大增长,增长13.5%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为45,389.35万元,与2019年三季度的49,004.1万元相比有较大幅度下降,下降7.38%。

2020年三季度管理费用占营业收入的比例为3%,与2019年三季度的4.78%相比有所降低,降低1.78个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为12,828.25万元,与2019年三季度的5,441.65万元相比成倍增长,增长1.36倍。

三、资产结构分析2020年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,江淮汽车2020年三季度是有现金支付能力的,其现金支付能力为100,408.99万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

江铃汽车2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供723,468.72万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供167,544.29万元的营运资本。

3.总资金需求

该企业资金富裕,富裕891,013.01万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,061,872.99万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,103,427.34万元,实际已经取得的短期带息负债为138,248.04万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,103,427.34万元,企业有能力在3年之内偿还的贷款总规模为1,124,204.52万元,在5年之内偿还的贷款总规模为1,165,758.88万元,当前实际的带息负债合计为138,549.37万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只

内部资料,妥善保管第1 页共4 页。

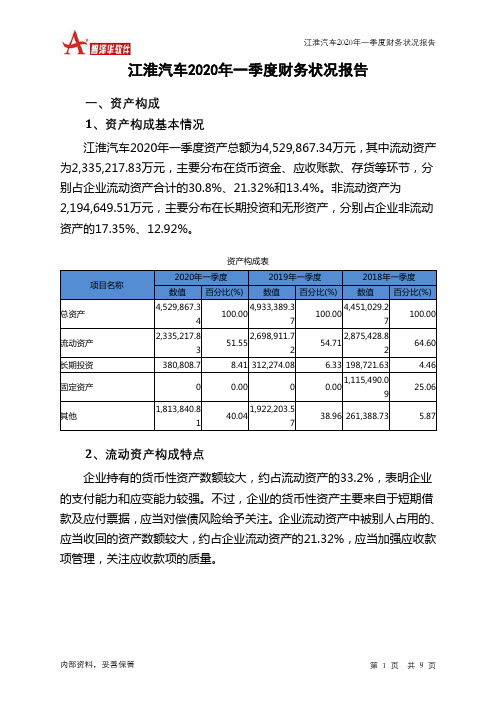

公司代码:600418 公司简称:江淮汽车安徽江淮汽车集团股份有限公司2020年第一季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (9)一、重要提示1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2公司全体董事出席董事会审议季度报告。

1.3公司负责人安进、主管会计工作负责人总经理项兴初、财务负责人陶伟及会计机构负责人(会计主管人员)张立春保证季度报告中财务报表的真实、准确、完整。

1.4本公司第一季度报告未经审计。

二、公司基本情况2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用应收款项融资较期初增长113.75%,主要系本期收到的用于背书转让的银行承兑汇票增加所致;应收票据较期初下降99.53%,主要系支付的商业承兑汇票已到期终止确认所致;应收账款较期初增长56.36%,主要系应收客户货款增加所致;预付账款较期初增长60.65%,主要系预付供应商货款增加所致;合同负债较期初增长32.96%,主要系预收货款增加所致;应付职工薪酬较期初下降32.91%,主要系上期末计提职工薪酬兑现所致;应交税费较期初下降40.71%,主要系各项税费缴纳所致;营业收入较上年同期下降37.68%,主要系本报告期受疫情影响公司汽车销量下滑所致;营业成本较上年同期下降33.85%,主要系本报告期受疫情影响公司汽车销量下滑所致;税金及附加较上年同期下降33.30%,主要系本报告期发生的各项税费较少所致;销售费用较上年同期下降67.06%,主要系执行新收入准则,原部分销售费用如送车费、运输费等根据新收入准则在成本核算所致;投资收益较上年同期下降46.81%,主要系本报告期合营、联营企业净利润减少所致;信用减值损失较上年同期增长88.49%,主要系本报告期计提坏账准备增加所致;资产减值损失较上年同期下降77.70%,主要系本报告期计提减值准备减少所致;资产处置收益较上期同期下降64.95%,主要系本报告期非流动资产处置利得减少所致;经营活动现金流量净额较上年同期减少19.43亿元,主要系本报告期销售商品提供劳务收到现金降幅大于购买商品接受劳务支付的现金降幅所致;投资活动现金流量净额较上年同期增加4.87亿元,主要系本报告期购买结构性存款减少所致;筹资活动现金流量净额较上年同期减少1.31亿元,主要系本报告期支付银行承兑汇票保证金增加所致。