东风汽车与江铃汽车财务分析报告(PPT 42页)

- 格式:ppt

- 大小:756.00 KB

- 文档页数:42

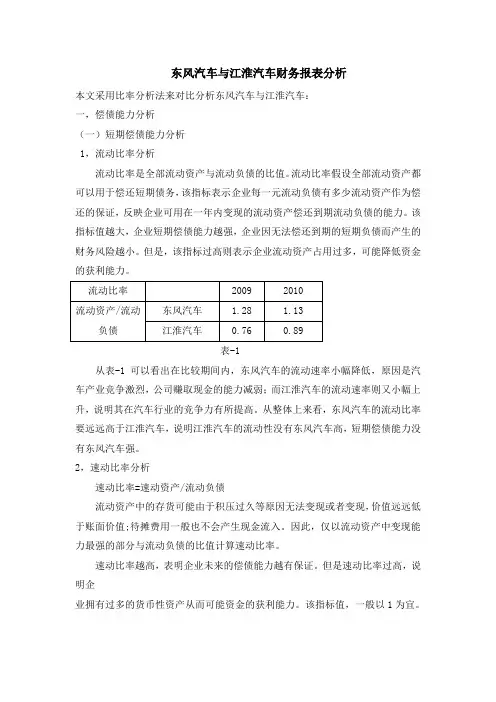

东风汽车与江淮汽车财务报表分析本文采用比率分析法来对比分析东风汽车与江淮汽车:一,偿债能力分析(一)短期偿债能力分析1,流动比率分析流动比率是全部流动资产与流动负债的比值。

流动比率假设全部流动资产都可以用于偿还短期债务,该指标表示企业每一元流动负债有多少流动资产作为偿还的保证,反映企业可用在一年内变现的流动资产偿还到期流动负债的能力。

该指标值越大,企业短期偿债能力越强,企业因无法偿还到期的短期负债而产生的财务风险越小。

但是,该指标过高则表示企业流动资产占用过多,可能降低资金的获利能力。

表-1从表-1可以看出在比较期间内,东风汽车的流动速率小幅降低,原因是汽车产业竞争激烈,公司赚取现金的能力减弱;而江淮汽车的流动速率则又小幅上升,说明其在汽车行业的竞争力有所提高。

从整体上来看,东风汽车的流动比率要远远高于江淮汽车,说明江淮汽车的流动性没有东风汽车高,短期偿债能力没有东风汽车强。

2,速动比率分析速动比率=速动资产/流动负债流动资产中的存货可能由于积压过久等原因无法变现或者变现,价值远远低于账面价值;待摊费用一般也不会产生现金流入。

因此,仅以流动资产中变现能力最强的部分与流动负债的比值计算速动比率。

速动比率越高,表明企业未来的偿债能力越有保证。

但是速动比率过高,说明企业拥有过多的货币性资产从而可能资金的获利能力。

该指标值,一般以1为宜。

表-2从表-2可以看出,东风汽车的速动比率在比较期间内呈下降趋势,江淮汽车的速动比率在比较期间则呈上升趋势。

东风汽车的速动比率大于同期江淮汽车的速动比率,前者的偿债能力高于后者。

(二)长期偿债能力分析长期偿债能力主要用资产负债率来分析。

资产负债率是负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。

资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。

资产负债率越低,企业偿债越有保证,贷款越安全。

资产负债率还代表企业的举债能力。

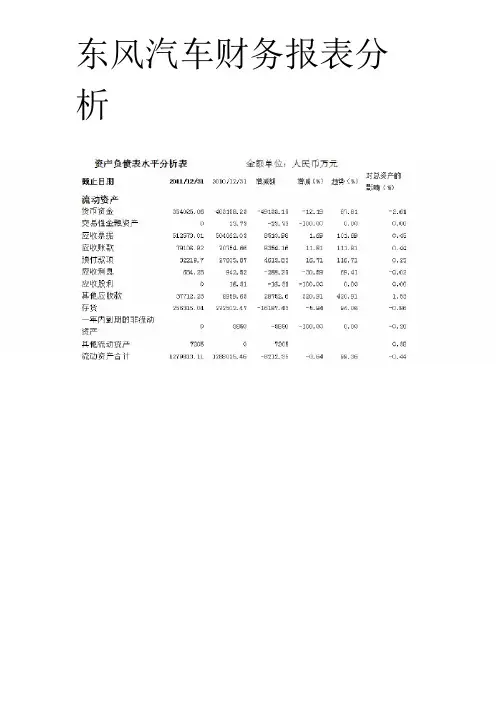

东风汽车财务报表分析(一)从以上比较性资产负债表提供的资料可以看出,东风汽车本年各项指标大多呈上升趋势,只有个别指标呈下降趋势。

从总体上看公司的规模有所扩大,就趋势比率数值看,本年是上年的1.03倍。

从资产部分的比较分析看,本公司的资产总额较上年增加了58488.73万元,增长率为3.1%。

其中,应收票据增加了8510.98万元,增长率为1.69%;应收账款增加了8354.16万元,增长幅度为11.81%;其他应收款增加了28752.6万元,增长幅度为320.91%;在建工程增加了64907.44万元,增长幅度为119.97%。

这表明公司的经营能力虽有所提高,但不是很好;投资收益很高;开发投入较大。

在公司生产能力有所扩大时,流动资产上升趋势较小,本年较上年减少了8212.35万元,降低率为0.64%。

流动资产的增长幅度与生产能的提高相适应。

就流动资产各组成项目的增减情况看,货币资金较上年降低了12.19%。

流动资产各项目的变化可能导致企业支付能力的减弱。

(1)流动资产本期减少8212.35万元,减少的幅度为0.64%,使总资产的规模减少了0.44%。

非流动资产本期增加了66661.08万元,增加的幅度为11.21%,使总资产的规模增加了3.54%,两者合计使总资产的规模增加了58448.73万元,增长幅度为3.1%。

(2)本期总资产的增长主要体现在非流动资产的增长上。

如果仅从这一变化来看,该公司资产的流动性有所降低。

尽管非流动资产各项目都有不同程度的增减变动,但是其增长主要体现在以下几个方面:主要是在建工程的大幅度增长。

在建工程本期增长64907.44万元,增长的幅度为119.97%,对总资产的影响为3.45%,在建工程的增长说明企业的规模有所扩大。

二是无形资产的的增加。

存货无形资产增加27297.75万元,增长幅度为65.14%,对总资产的影响为1.45%,三是固定资产的减少,固定资产本期减少23244.72万元,减少的幅度为8.12%对总资产的影响为1.23%。

东风汽车财务分析一、引言东风汽车是中国率先的汽车创造企业之一,成立于1969年,总部位于湖北省武汉市。

公司主要从事汽车创造、销售、售后服务以及相关配套业务。

本文将对东风汽车的财务状况进行分析,以评估其经营绩效和财务健康状况。

二、财务状况分析1. 资产负债表分析根据东风汽车最近一期的资产负债表数据,公司总资产为X亿元,其中流动资产占总资产的XX%,固定资产占总资产的XX%。

负债方面,公司总负债为X亿元,其中流动负债占总负债的XX%,长期负债占总负债的XX%。

净资产为X亿元,净资产收益率为XX%。

通过对资产负债表数据的分析,可以评估公司的资产结构和负债风险。

2. 利润表分析根据东风汽车最近一期的利润表数据,公司营业收入为X亿元,同比增长率为XX%。

净利润为X亿元,同比增长率为XX%。

毛利率为XX%,净利润率为XX%。

通过对利润表数据的分析,可以评估公司的盈利能力和经营效率。

3. 现金流量表分析根据东风汽车最近一期的现金流量表数据,公司经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

通过对现金流量表数据的分析,可以评估公司的现金流动性和偿债能力。

三、财务指标分析1. 偿债能力指标通过计算东风汽车的流动比率、速动比率和利息保障倍数等指标,评估公司的偿债能力。

流动比率为X,速动比率为X,利息保障倍数为X。

这些指标可以匡助判断公司是否有足够的流动资金偿还债务。

2. 盈利能力指标通过计算东风汽车的净利润率、毛利率和销售利润率等指标,评估公司的盈利能力。

净利润率为X%,毛利率为X%,销售利润率为X%。

这些指标可以匡助判断公司的盈利水平和经营效率。

3. 资产效率指标通过计算东风汽车的总资产周转率、存货周转率和应收账款周转率等指标,评估公司的资产利用效率。

总资产周转率为X次,存货周转率为X次,应收账款周转率为X次。

这些指标可以匡助判断公司的资产运营效率和库存管理能力。

东风汽车财务分析引言概述:东风汽车作为中国汽车行业的重要参预者,其财务状况对于了解中国汽车行业的整体发展趋势具有重要意义。

本文将对东风汽车的财务状况进行分析,包括公司的资产负债状况、盈利能力、偿债能力、运营能力和现金流量等方面。

一、资产负债状况:1.1 资产结构分析:分析东风汽车的资产结构,包括固定资产、流动资产和无形资产的比例,以了解公司的资产配置情况。

1.2 负债结构分析:分析东风汽车的负债结构,包括长期负债、短期负债和所有者权益的比例,以评估公司的负债偿还能力。

1.3 资产负债率分析:计算东风汽车的资产负债率,以判断公司的财务风险程度。

二、盈利能力:2.1 营业收入分析:分析东风汽车的营业收入构成,包括主要产品线和市场份额,以评估公司的市场竞争力。

2.2 毛利率分析:计算东风汽车的毛利率,以了解公司的产品成本操纵情况。

2.3 净利润分析:分析东风汽车的净利润增长率和净利润率,以判断公司的盈利能力和盈利质量。

三、偿债能力:3.1 流动比率分析:计算东风汽车的流动比率,以评估公司的短期偿债能力。

3.2 速动比率分析:计算东风汽车的速动比率,以了解公司的流动资产中的现金和现金等价物比例。

3.3 利息保障倍数分析:计算东风汽车的利息保障倍数,以判断公司支付利息的能力。

四、运营能力:4.1 库存周转率分析:计算东风汽车的库存周转率,以评估公司的库存管理效率。

4.2 应收账款周转率分析:计算东风汽车的应收账款周转率,以了解公司的应收账款回收能力。

4.3 资产周转率分析:计算东风汽车的资产周转率,以判断公司的资产利用效率。

五、现金流量:5.1 经营活动现金流量分析:分析东风汽车的经营活动现金流量,包括销售收入、经营成本和税费支出等,以了解公司的经营状况。

5.2 投资活动现金流量分析:分析东风汽车的投资活动现金流量,包括资本支出和投资收益等,以评估公司的投资决策。

5.3 筹资活动现金流量分析:分析东风汽车的筹资活动现金流量,包括债务偿还和股权融资等,以判断公司的融资能力。

东风汽车财务分析引言概述:东风汽车是中国知名的汽车制造企业,其财务状况直接影响着公司的发展和投资者的利益。

本文将对东风汽车的财务状况进行分析,以便更好地了解公司的经营情况和未来发展趋势。

一、财务状况概述1.1 资产状况:东风汽车的资产构成及规模如何?主要资产包括哪些?1.2 负债状况:东风汽车的负债总额及债务结构如何?公司的偿债能力如何?1.3 所有者权益:东风汽车的净资产规模及变动情况如何?公司的盈利能力如何?二、盈利能力分析2.1 营业收入:东风汽车的主要收入来源是什么?公司的营业收入增长趋势如何?2.2 利润情况:东风汽车的净利润水平如何?公司的盈利能力与行业平均水平相比如何?2.3 盈利质量:东风汽车的盈利质量如何?是否存在一次性收益或费用影响盈利水平?三、经营活动分析3.1 现金流量:东风汽车的现金流入与流出情况如何?公司的现金流量状况是否稳定?3.2 投资活动:东风汽车的投资活动主要集中在哪些方面?公司的投资回报率如何?3.3 融资活动:东风汽车的融资活动主要通过何种方式进行?公司的融资成本如何?四、财务风险分析4.1 偿债能力:东风汽车的偿债能力如何?公司是否存在偿债风险?4.2 经营风险:东风汽车的盈利能力是否稳定?公司是否存在盈利风险?4.3 市场风险:东风汽车所处行业的市场竞争情况如何?公司的市场地位及市场风险如何?五、未来发展展望5.1 行业趋势:东风汽车所处行业的发展趋势如何?公司未来发展面临的机遇与挑战是什么?5.2 公司战略:东风汽车的发展战略是什么?公司如何应对市场变化与竞争压力?5.3 投资建议:根据对东风汽车的财务分析,给出投资建议,包括买入、持有或卖出建议。

结语:通过对东风汽车的财务分析,我们可以更全面地了解公司的财务状况和经营情况,为投资决策提供参考。

同时,公司也应根据分析结果,及时调整经营策略,提升盈利能力和市场竞争力。

东风汽车财务分析一、引言东风汽车作为中国领先的汽车制造企业之一,其财务状况对于投资者和利益相关者具有重要意义。

本文将对东风汽车的财务状况进行详细分析,包括财务报表分析、财务比率分析和财务趋势分析,以揭示该公司的经营状况和财务健康度。

二、财务报表分析1. 资产负债表分析根据东风汽车最新财务报表,其总资产为X亿元,其中包括流动资产和非流动资产。

流动资产主要包括现金、应收账款和存货等,而非流动资产主要包括固定资产和无形资产等。

总负债为Y亿元,包括流动负债和非流动负债。

通过分析资产负债表,可以了解东风汽车的资产结构和负债结构,以及公司的偿债能力和资本结构。

2. 利润表分析东风汽车的利润表显示了公司的营业收入、营业成本、税前利润和净利润等关键指标。

通过分析利润表,可以评估公司的盈利能力和经营效率。

例如,东风汽车的营业收入为Z亿元,净利润为W亿元,利润率为净利润与营业收入的比率。

此外,还可以计算其他指标,如毛利率和净资产收益率等。

三、财务比率分析1. 偿债能力比率偿债能力比率是衡量东风汽车偿还债务能力的重要指标。

常见的偿债能力比率包括流动比率、速动比率和利息保障倍数等。

流动比率等于流动资产除以流动负债,速动比率等于流动资产减去存货后除以流动负债,利息保障倍数等于税前利润除以利息费用。

通过计算这些比率,可以评估东风汽车的偿债能力和流动性。

2. 盈利能力比率盈利能力比率是评估东风汽车盈利能力的关键指标。

常见的盈利能力比率包括毛利率、净利率和净资产收益率等。

毛利率等于营业收入减去营业成本后除以营业收入,净利率等于净利润除以营业收入,净资产收益率等于净利润除以净资产。

通过计算这些比率,可以评估东风汽车的盈利能力和经营效率。

四、财务趋势分析财务趋势分析可以帮助我们了解东风汽车的财务状况是否稳定和发展趋势。

通过比较过去几年的财务数据,可以观察到东风汽车的财务指标是否呈现增长或下降趋势。

例如,可以分析东风汽车的营业收入、净利润和资产规模在过去几年的变化情况,以及负债和股东权益的变化趋势。

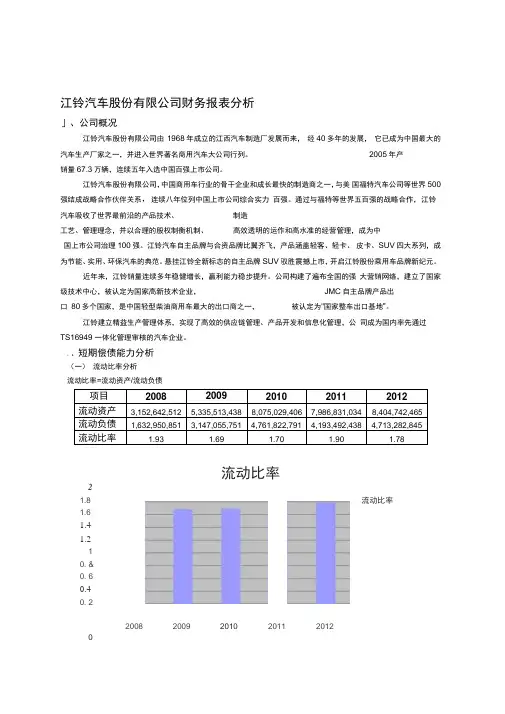

20082009 2010 2011 2012江铃汽车股份有限公司财务报表分析」、公司概况江铃汽车股份有限公司由 1968年成立的江西汽车制造厂发展而来, 经40多年的发展, 它已成为中国最大的汽车生产厂家之一,并进入世界著名商用汽车大公司行列。

2005年产销量67.3万辆,连续五年入选中国百强上市公司。

江铃汽车股份有限公司,中国商用车行业的骨干企业和成长最快的制造商之一,与美 国福特汽车公司等世界 500强结成战略合作伙伴关系,连续八年位列中国上市公司综合实力 百强。

通过与福特等世界五百强的战略合作, 江铃汽车吸收了世界最前沿的产品技术、 制造工艺、管理理念,并以合理的股权制衡机制、高效透明的运作和高水准的经营管理,成为中国上市公司治理100强。

江铃汽车自主品牌与合资品牌比翼齐飞,产品涵盖轻客、轻卡、 皮卡、SUV 四大系列,成为节能、实用、环保汽车的典范。

悬挂江铃全新标志的自主品牌 SUV 驭胜震撼上市,开启江铃股份乘用车品牌新纪元。

近年来,江铃销量连续多年稳健增长,赢利能力稳步提升。

公司构建了遍布全国的强 大营销网络,建立了国家级技术中心,被认定为国家高新技术企业,JMC 自主品牌产品出口 80多个国家,是中国轻型柴油商用车最大的出口商之一,被认定为"国家整车出口基地”。

江铃建立精益生产管理体系,实现了高效的供应链管理、产品开发和信息化管理,公 司成为国内率先通过TS16949 一体化管理审核的汽车企业。

.、短期偿债能力分析 (一) 流动比率分析 流动比率=流动资产/流动负债项目 200820092010 2011 2012流动资产 3,152,642,512 5,335,513,438 8,075,029,406 7,986,831,0348,404,742,465流动负债 1,632,950,851 3,147,055,751 4,761,822,791 4,193,492,438 4,713,282,845流动比率1.931.691.701.901.78流动比率21.8 1.61.4 1.21 0. & 0. 60.40. 2流动比率由图表可知,江铃汽车公司五年的流动比率都小于2,但却比较接近2,流动比率较高,第一年流动比率减小,表示短期偿债能力下降,后又增加,说明能力上升,总体比较波动,处于一个能力较低的状态。

东风汽车财务分析引言概述:东风汽车是中国汽车行业的重要企业之一,其财务状况对于行业和投资者具有重要意义。

本文将对东风汽车的财务状况进行分析,从财务报表、财务比率、财务风险等方面进行评估,帮助读者了解东风汽车的财务状况。

一、财务报表分析1.1 资产负债表分析东风汽车的资产负债表显示了其在特定日期的资产、负债和所有者权益的情况。

我们可以通过分析资产负债表来了解东风汽车的资产结构和负债情况。

1.2 利润表分析利润表反映了东风汽车在一定时期内的收入、成本和利润情况。

通过分析利润表,我们可以了解东风汽车的盈利能力和经营状况。

1.3 现金流量表分析现金流量表展示了东风汽车在一定时期内的现金流入和流出情况。

通过分析现金流量表,我们可以了解东风汽车的现金流动性和经营活动的现金状况。

二、财务比率分析2.1 偿债能力比率偿债能力比率反映了东风汽车偿还债务的能力。

包括流动比率、速动比率、利息保障倍数等指标,通过分析这些比率,我们可以评估东风汽车的偿债能力。

2.2 盈利能力比率盈利能力比率反映了东风汽车的盈利能力。

包括毛利率、净利率、ROE等指标,通过分析这些比率,我们可以评估东风汽车的盈利能力。

2.3 运营能力比率运营能力比率反映了东风汽车的运营效率。

包括资产周转率、存货周转率、应收账款周转率等指标,通过分析这些比率,我们可以评估东风汽车的运营能力。

三、财务风险分析3.1 债务风险债务风险反映了东风汽车的债务水平和偿债能力。

通过分析东风汽车的债务比率、利息支付倍数等指标,我们可以评估其债务风险。

3.2 经营风险经营风险反映了东风汽车的盈利能力和经营状况。

通过分析东风汽车的盈利能力比率、经营现金流量等指标,我们可以评估其经营风险。

3.3 市场风险市场风险反映了东风汽车所处市场的竞争状况和市场前景。

通过分析东风汽车的市场份额、市场增长率等指标,我们可以评估其市场风险。

四、财务状况的影响因素4.1 宏观经济因素宏观经济因素,如国内经济增长、利率水平等,对东风汽车的财务状况有着重要影响。