非关税措施的分类及衡量

- 格式:doc

- 大小:186.00 KB

- 文档页数:6

第二节非关税措施的分类及衡量一、非关税措施的类型在考察非关税措施时,一个常常遇到的问题是怎样将现存的各种非关税措施进行分类。

有时候把非关税干预按其初始目的区分为直接的和间接的两种,以最初目标为限制进口的称为直接的非关税措施,而把服务于其它目标但同时产生限制进口作用的称为间接的非关税措施。

[3]也有人在非关税措施和非边境措施(non-border measures)之间作出区分,非边境措施是相对于边境措施如关税或数量限制等而言但对贸易发生影响的任何措施。

[4]例如,对国内生产者的补贴是一种非边境措施,但也对贸易发生重要影响。

分法可以有许多,比较典型的有以下几个角度的分法:[5](1)从制定主体角度,非关税措施可以分成内生性非关税措施和外生性非关税措施;(2)从影响方式角度,非关税措施可以分为直接性非关税措施、间接性非关税措施和意外性非关税措施;(3)从作用机制角度,非关税措施可以分为价格费用型非关税措施、数量限制型非关税措施和综合影响型非关税措施。

在具体的分类运用方面,一种常用的方法是根据这些措施的初始动机是否限制贸易或导致贸易扭曲(trade distortion)来进行划分,运用这种方法,非关税措施可以分成三大类:(1)具有限制贸易或导致贸易扭曲意向的非关税措施;(2)仅有次级贸易限制意向或效果的非关税措施;(3)没有贸易限制意向但对贸易有着一种溢出影响(spillover effect)的非关税措施。

在这三大类下面又分为数量性操作措施(quantitatively operating measures)和影响价格或成本的操作措施(measures which operates through prices and costs),详见表10-1:[3] Greenaway, David (1983), International Trade Policy, London: Macmillan.[4]Messerlin, Patrick (1987), “Nonborder measures to assist industry”, in Finger, J. Michael and AndrzejOlechowski (1987, eds.), The Uruguay Round: A Handbook for the Multilateral Negotiations, Washington DC: World Bank.[5]王浩、王森(1998),“关税壁垒与非关税措施的比较与建议”,《中国软科学》,1998年第6期,第5-11页。

贸易政策工具之非关税措施引言贸易政策是各国政府为了保护本国产业和经济利益而制定的一系列政策和措施。

非关税措施是其中的重要组成部分,指的是除了关税以外的其他限制性措施,如配额、进口许可证、贸易补贴等。

本文将主要介绍贸易政策工具之一的非关税措施。

什么是非关税措施非关税措施是指通过非货币手段对进出口商品实施管理和限制的措施。

与关税不同,非关税措施不涉及货币交换,而是通过行政管理、法律法规等手段对进口和出口进行管制。

非关税措施的目的通常是为了保护国内产业、促进国内经济的发展。

非关税措施的种类1.配额:配额是指对进口商品数量设置限制,超过规定数量的商品将不能进口。

配额措施可以分为定量配额和柔性配额两种类型。

•定量配额:规定了进口商品的固定数量限制,超过配额限制的商品将无法进口。

•柔性配额:在固定配额数量的基础上,允许一定程度的超额进口,但超额部分需要支付高额关税。

2.进口许可证:进口许可证是国家或地区政府发放的进口商品的准入证书,需要企业向相关部门提出申请,并经过审查批准后方可进口。

3.反倾销措施:反倾销是指对进口商品进行特殊的关税调整或限制措施,旨在防止国内产业受到低价或倾销商品的冲击。

常见的反倾销措施包括征收反倾销税、实施反倾销调查等。

4.贸易补贴:贸易补贴是指政府向国内企业提供的经济支持,以促进其出口或限制进口。

贸易补贴的形式包括直接补贴、减免税收、优惠贷款等。

5.技术壁垒:技术壁垒是指通过技术标准、认证等方式限制进口商品的措施。

技术壁垒往往涉及到特定的技术要求、检测标准等,对进口商品的质量和安全提出要求。

非关税措施的影响非关税措施对国际贸易和经济发展产生着重要的影响,既有积极的一面,也存在一些问题。

积极的一面:1.保护国内产业:非关税措施可以有效保护国内产业免受国外竞争带来的冲击,维护国内经济稳定和就业机会。

2.调整贸易结构:通过非关税措施可以引导国际贸易的方向,调整贸易结构,促进本国发展战略性产业。

国际贸易非关税措施国际贸易非关税措施1.简介国际贸易中的非关税措施(Non.Tariff Measures,简称NTMs)是指除了关税以外的各种措施,用于限制或者影响进出口商品的国际交易。

这些措施包括但不限于配额、进口许可证、卫生和安全标准、技术要求、反倾销措施、补贴和计量等。

本文将会介绍非关税措施的分类以及对国际贸易的影响。

2.非关税措施的分类2.1 配额2.1.1 简介配额是指进出口商品数量的限制。

可以分为数量配额和价值配额两种类型。

2.1.2 数量配额数量配额是指对某种商品的进口或出口数量设置了限制。

通常是商定一个固定的数量,超过这个数量的进口或出口将会被限制。

2.1.3 价值配额价值配额是指对某种商品进口或出口的总价值设置了限制。

通常是商定一个固定的金额,超过这个金额的进口或出口将会被限制。

2.2 进口许可证进口许可证是指在进口商品之前,需要获得相关机构或部门的许可证才能进行进口。

进口许可证可以对某种或某类商品进行限制,也可以对进口国家或地区进行限制。

2.3 卫生和安全标准卫生和安全标准是指对商品的质量、卫生和安全性能等方面设置的标准。

这些标准可以用于保护消费者、环境和公共安全等。

2.4 技术要求技术要求是指对商品的技术性能、质量、包装、测试等方面的要求。

技术要求的目的是确保商品的质量和安全性能,并且防止低质量或不合格的商品进入市场。

2.5 反倾销措施反倾销措施是指对进口商品进行的反倾销调查和限制措施。

当某种进口商品被认定为倾销品,进口国家可以对其实施反倾销措施,以保护国内产业。

2.6 补贴补贴是指对国内生产者或出口商提供的财政援助或其他种类的支持。

补贴可以影响国际贸易的竞争力,并产生负面影响。

2.7 计量计量是指对商品的计量单位和方法进行规定。

通过统一的计量标准,可以减少贸易中的技术壁垒和不必要的成本。

3.非关税措施对国际贸易的影响3.1 贸易壁垒非关税措施可以作为贸易壁垒,限制或者阻碍进出口商品的流动。

第十章非关税措施在各国的贸易保护手段中,除关税以外,还有许多非关税的措施,这些措施统称为非关税壁垒(Non-tariff barriers,NTBs)。

二战以后,随着各国关税的不断削减,非关税壁垒逐步成为国际贸易领域的主要限制措施,并形成了一整套系统的贸易保护制度和机制。

第一节非关税措施的种类和特点一、非关税壁垒的种类非关税壁垒最为普遍和基本的形式是直接数量限制。

这是指对进出口商品的数量、品种或金额直接加以限制的种种贸易保护措施,主要有进口配额制、自愿出口限制、有秩序的销售安排等。

在关贸总协定和世界贸易组织的推动下,这类形式的措施正逐步被取消。

非关税壁垒的第二种基本形式是财政性的贸易保护措施,主要包括生产补贴、出口补贴、出口信贷等。

非关税壁垒的第三种基本形式是行政性的和技术性的贸易壁垒,主要包括反倾销措施、反补贴措施、技术标准要求、环境要求和歧视性政府采购等。

这类形式的措施正越来越多地被各国所利用。

这三种非关税壁垒的基本形式,根据设计的目的和实施的结果,可以把它们划分为直接的贸易限制和间接的贸易限制两大类。

直接的贸易限制是指专门为了限制贸易而制定实施的措施;间接的贸易限制是指并非专门为限制贸易而设计、但其实施过程会影响贸易模式和流量的政策措施。

如下表10-1所示。

表10-1 非关税壁垒的形式及分类在本章的下面几节我们将分别讨论进口配额制、自愿出口限制、反倾销这三种非关税壁垒。

此外,还有下面这些比较常用的非关税措施。

●歧视性政府采购政府采购,亦称公共采购,是指各级政府为了开展日常政务活动或为公众提供公共服务的需要,在财政的监督下,以法定的方式、方法和程序,从市场上为政府部门或公共部门购买商品或服务的行为。

歧视性政府采购(Discriminatory Government Procurement Policy)是一国政府根据国家有关法律制度,给予国内供应商优先获得政府采购订单的一种非关税壁垒措施。

在各国经济运行中,政府已经成为多种公共物品的购买者。

国际贸易非关税措施国际贸易非关税措施导言定义非关税措施,简称NTMs(Non-tariff Measures),是指各国在国际贸易中采取的非直接的经济手段。

它们不涉及直接的征收或收取关税,而是通过政府的政策、规定和措施等间接影响贸易。

非关税措施包括但不限于技术壁垒、数量限制、质量标准、进口许可、反倾销措施等。

种类非关税措施的种类繁多,可以分为以下几类:1. 技术壁垒:指那些要求进口商品符合特定技术要求的措施,如认证、检测、标识、标准等。

对于技术水平较低的国家或企业来说,技术壁垒可能成为其进入国际市场的障碍。

2. 数量限制:是指进口商品的数量受到限制的措施,如配额、进口配额、进口限制等。

数量限制的实施可以保护国内产业,但也可能限制了市场竞争,使得消费者无法享受到更多的选择和更低的价格。

3. 质量标准:是指对进口商品质量要求的规定,如安全标准、环保标准、卫生标准等。

质量标准的制定可以保护消费者的权益,但也可能成为贸易壁垒,使得某些国家生产的商品无法满足标准要求而无法进入市场。

4. 进口许可:是指进口商品需要事先获得政府许可才能进入市场的措施。

进口许可可以用来控制商品的进口数量及来源,但也可能被滥用,成为贸易壁垒。

5. 反倾销措施:是指针对进口商品的倾销行为采取的一系列措施,如征收反倾销税、采取反倾销措施等。

反倾销措施的实施可以保护国内产业免受倾销的冲击,但也可能限制了正常贸易流通。

影响非关税措施对国际贸易产生了深远的影响。

非关税措施增加了贸易的不确定性和成本。

进口商需要花费大量的时间和精力来了解和遵守各种不同的措施,这增加了贸易的交易成本。

非关税措施可以被用作贸易保护主义的手段。

一些国家可能通过采取各种措施来限制进口,以保护本国产业免受外国竞争的冲击。

这种保护主义的措施可能导致贸易壁垒增加,进而影响国际贸易的平衡。

非关税措施还可能导致贸易争端的产生。

当一个国家的非关税措施被另一个国家认为违反了贸易规则时,可能会引发贸易争端,进而影响贸易的稳定与发展。

国际经济法中的非关税措施一、非关税措施的定义非关税措施是指国际贸易中除了关税以外对进口和出口商品和服务所采取的一切措施。

它包括限额、配额、许可证、价格控制、补贴、反倾销措施、反补贴措施等对贸易限制和导向贸易的行为。

在世界贸易组织(WTO)中,这些非关税措施被认为是对贸易的壁垒和扭曲,是破坏商品自由流通和公平竞争的行为。

二、非关税措施的分类1. 限额限额是指对特定商品或服务的进口和出口数量设置了限制,超出限额则不得进口或出口。

限额通常以政府的方式来管理,并且可能会根据进口国的需求、国内产业保护等因素而进行调整。

2. 配额配额是指对进口商品或服务设置的进口限额,超出配额则需要支付更高的关税或无法进口。

配额通常由政府或国际组织来设置,并且可能会根据贸易伙伴关系、国民经济的发展水平等因素进行调整。

3. 许可证许可证是指对进口或出口商品或服务实行事先审批,只有取得许可证的商品或服务才能进行贸易。

许可证通常由政府或相关监管机构发放,并且可能会受到进出口国关系、贸易伙伴关系等因素的影响。

4. 价格控制价格控制是指通过政府或行业协会等机构对进口或出口商品的价格进行管制,通过调整价格来控制贸易行为。

价格控制通常受到市场需求、供应情况等因素的影响。

5. 补贴补贴是指政府为了保护国内产业或调整国际贸易关系而向进口或出口商品或服务提供的金融或非金融支持。

补贴通常会对贸易造成扭曲,从而影响国际贸易的公平竞争。

6. 反倾销措施反倾销措施是指国家出于防止进口商品倾销对国内产业造成损害而采取的贸易保护措施。

这种措施可能包括对倾销商品征收特别关税、实施最低进口价格、对倾销商品实施反倾销税等。

7. 反补贴措施反补贴措施是指国家对因为外国政府对出口商品提供了补贴而对该商品采取的贸易保护措施。

这种措施通常包括对进口商品征收反补贴税、实施反补贴措施等。

三、非关税措施的影响1. 对国际贸易的影响非关税措施在一定程度上阻碍了贸易的自由流通和公平竞争,导致了贸易扭曲和贸易壁垒的存在。

一、什么是非关税措施非关税措施是指除了关税以外的对进出口商品的限制性措施,目的是保护本国产业、保护环境、保护动植物健康等。

非关税措施包括配额、进口许可证、出口补贴、反倾销措施、反补贴措施、技术壁垒、卫生检验与动植物检疫等。

与关税措施相比,非关税措施限制性更强、干扰贸易约束更多。

二、非关税措施的种类和特点1.配额配额是指对某些特定商品规定进口量的限制,超过配额部分需缴纳高额关税或者直接被拒绝进口。

配额通常由进口国政府设定,旨在保护本国产业或平衡贸易。

2.进口许可证进口许可证是指对某些特定商品规定必须获得许可证才能进口。

进口许可证的发放通常受到特定条件和限制,目的是为了保护国内产业,实现贸易平衡。

3.出口补贴出口补贴是指政府向出口商品支付一定金额或者比例的补贴,以提高出口商品的竞争力。

出口补贴可能导致国际市场上的不公平竞争,影响贸易秩序。

4.反倾销措施反倾销措施是指对从另一个国家倾销价格销售的商品征收的一种贸易保护措施。

通常是为了保护本国产业免受外国低价商品的冲击。

5.反补贴措施反补贴措施是指对从另一个国家进口的补贴产品征收的一种贸易保护措施。

这种措施的目的是防止外国政府通过补贴措施向国际市场倾销商品,对本国产业造成伤害。

6.技术壁垒技术壁垒是指通过技术标准、认证程序、许可证制度等手段对进口商品进行限制,增加了进口商品的成本和难度,影响其市场准入。

7.卫生检验与动植物检疫卫生检验与动植物检疫是指对进口的食品、农产品进行卫生、安全检验,以确保其符合本国卫生安全标准。

这种措施往往是为了保护国内消费者的健康和安全。

1.对进出口商品的影响非关税措施对进出口商品的影响很大,可能导致商品的进口限制、出口补贴、征收高额关税等,增加了商品的成本和贸易难度。

2.对国际贸易的影响非关税措施可能导致国际贸易的不平衡和不公平,干扰了自由贸易的原则,影响了国际贸易的秩序。

3.对产业发展的影响非关税措施可能保护本国产业,但也有可能使得本国企业产业过于依赖保护,缺乏竞争力和创新能力。

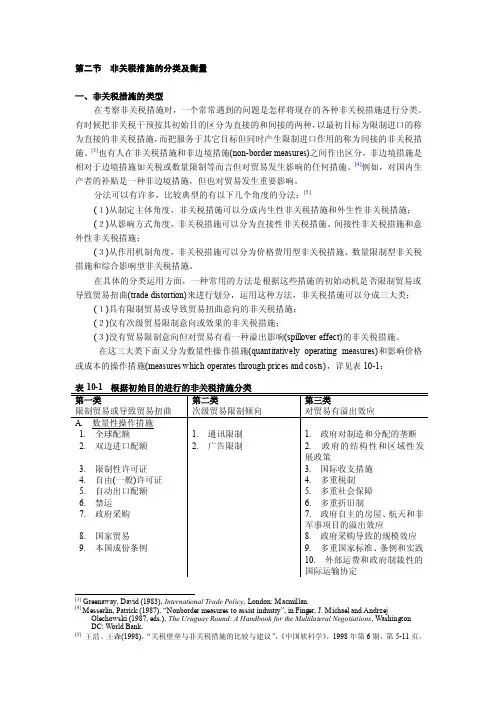

第二节非关税措施的分类及衡量一、非关税措施的类型在考察非关税措施时,一个常常遇到的问题是怎样将现存的各种非关税措施进行分类。

有时候把非关税干预按其初始目的区分为直接的和间接的两种,以最初目标为限制进口的称为直接的非关税措施,而把服务于其它目标但同时产生限制进口作用的称为间接的非关税措施。

[3]也有人在非关税措施和非边境措施(non-border measures)之间作出区分,非边境措施是相对于边境措施如关税或数量限制等而言但对贸易发生影响的任何措施。

[4]例如,对国内生产者的补贴是一种非边境措施,但也对贸易发生重要影响。

分法可以有许多,比较典型的有以下几个角度的分法:[5](1)从制定主体角度,非关税措施可以分成内生性非关税措施和外生性非关税措施;(2)从影响方式角度,非关税措施可以分为直接性非关税措施、间接性非关税措施和意外性非关税措施;(3)从作用机制角度,非关税措施可以分为价格费用型非关税措施、数量限制型非关税措施和综合影响型非关税措施。

在具体的分类运用方面,一种常用的方法是根据这些措施的初始动机是否限制贸易或导致贸易扭曲(trade distortion)来进行划分,运用这种方法,非关税措施可以分成三大类:(1)具有限制贸易或导致贸易扭曲意向的非关税措施;(2)仅有次级贸易限制意向或效果的非关税措施;(3)没有贸易限制意向但对贸易有着一种溢出影响(spillover effect)的非关税措施。

在这三大类下面又分为数量性操作措施(quantitatively operating measures)和影响价格或成本的操作措施(measures which operates through prices and costs),详见表10-1:[3] Greenaway, David (1983), International Trade Policy, London: Macmillan.[4]Messerlin, Patrick (1987), “Nonborder measures to assist industry”, in Finger, J. Michael and AndrzejOlechowski (1987, eds.), The Uruguay Round: A Handbook for the Multilateral Negotiations, Washington DC: World Bank.[5]王浩、王森(1998),“关税壁垒与非关税措施的比较与建议”,《中国软科学》,1998年第6期,第5-11页。

Routledge, p.55.直接影响贸易的非关税措施好理解。

关于第二类最好的例子是健康和安全条例,其直接目的不是针对进口,但效果上则起到限制进口的作用。

关于第三类,可以看这样的例子,如政府为推动经济结构变化或地区性发展而向生产者提供援助,这将使国内生产的进口替代品的成本降低,从而可能影响到贸易发生扭曲。

另一种是联合国贸发会议采用的分法。

按照国际规则,WTO成员必须报告所采取的非关税措施。

联合国贸发会议根据这类报告建立了一个称为“TRAINS”(Trade Analysis and Information System)的贸易措施数据库。

联合国贸发会议在管理和维护该数据库的同时,也对数据进行分析、整理,对每一项贸易措施的通知国(即进口国)、产品类别(HS编码)和壁垒形式等都进行了分类。

所有的贸易控制措施被分为8类,除关税以外,非关税措施被分为7类,如表10-2所示。

/trains_new/tcm.shtm 。

二、非关税措施的范围及衡量由于非关税措施的种类非常繁多,且各种非关税措施具有不同质的特点,某些非关税措施如配额的效果可以测量,但非关税措施作为总体其量化是相当困难的,而且这个总体本身的界定是没有统一标准的。

不过,仍然有学者试图去估计非关税措施的影响。

最常用的两个指数是:(1)非关税措施的覆盖率,这被定义为在给定的产品类别中受非关税措施控制的进口占总进口的比率。

反映一国在一定时期(如某年)对来自其他国家的进口产品采取非关税措施的情况。

100)·(⨯⎥⎥⎦⎤⎢⎢⎣⎡=∑∑iT iT it jt V V D C (10-1)式中,C jt 代表非关税措施的覆盖率;i 为进口国进口商品的关税税号,i=1,2,……,n ;t 是进口国对来自j 国的进口商品采取非关税措施的年份;D it 是虚拟变量,其值当存在非关税措施时为1,没有非关税措施时为0;V iT 是指税号i 进口商品价值在该进口国所有进口商品价值中所占的比重,起权数的作用。

C jt 的值越大,非关税措施的覆盖面也越大,反之则相反。

(2)非关税措施的频率,定义为受非关税措施限制的进口产品类别(借用关税税号)占全部进口产品类别的比率。

100)·(⨯⎥⎥⎦⎤⎢⎢⎣⎡=∑∑iT iT it jt M M D F (10-2)式中,F jt 代表非关税措施的频率;i 为进口国进口商品的关税税号,i=1,2,……,n ;t 是进口国对来自j 国的进口商品采取非关税措施的年份;D it 是虚拟变量,其值当存在非关税措施时为1,没有非关税措施时为0;M iT 也是虚拟变量,其值当有进口时为1,没有进口时为0;。

F jt 的值越大,非关税措施的使用越是频繁,反之则相反。

佩吉(S. Page 1981)曾尝试通过将不同时期的非关税措施实施情况进行比较来显示非关税措施的范围变化,其具体作法是,将1980年被管理或被控制(managed or controlled)的贸易占全部贸易的比率与6年前的比率进行对比,在这里,被管理或被控制的贸易定义为所有由出口国(商)、进口国(商)、或二者运用非关税措施控制的贸易。

在这一衡量方法中,被管理的贸易包括全部国际协定如国际商品协定、发达国家的农业政策、市场份额等等,以及纯粹的国家控制,如配额、反倾销说、原产地规则、价格控制、自动出口限制等等。

但是,由于分类和度量的问题,以下一些措施被排除在外,包括:补贴、技术卫生安全标准、海关程序等等,这些都可能造成贸易扭曲。

其估计结果见表10-3。

芬格和奥利乔斯基(J. M. Finger and A. Olechowski 1987)则使用两个指数来衡量世界贸易中非关税措施的范围。

需要采用两个指标来衡量非关税措施,是因为在很大程度上非关税措施和关税一样是歧视性的,对不同的进口来源可能有不同的措施。

这样一来,使得非关税措施的频率指数可以超过非关税措施的覆盖率。

两个指数是在不同角度反映非关税措施的作用程度。

这种差别可以从表10-4中看到。

Common Market Studies , pp. 17-40.Multilateral Negotiations, Washington DC: World Bank.佩吉以及芬格和奥利乔斯基对非关税措施的衡量反映的是20世纪80年代的情形,较新的数据可见于表10-5和表10-6:注:表中的非关税措施覆盖率指数为原作者根据本表析出文献发表时(2002年)可获得的最新数据计算得到。

资料来源:Bora, Bijit, Aki Kuwahara and Sam Laird (2002), Quantification of Non-Tariff Measures, Policy Issues in International Trade and Commodities Studies Series, No. 18, New York and Geneva: UNCTAD.资料来源:摘引自Bora, Bijit, Aki Kuwahara and Sam Laird (2002), Quantification of Non-Tariff Measures , Policy Issues in International Trade and Commodities Studies Series, No. 18, New York and Geneva: UNCTAD ,表4。

上面几个表的数据是不一致的,表10-4中非关税措施的覆盖率低于表10-3,因为对非关税措施的界定范围不同,表10-4中非关税措施的包括范围要小一些。

但无论如何,它们都以一定方式反映了非关税措施对贸易的影响。

通过不同时期的比较(如表10-3)还可以反映非关税措施作用的变化。

通过细分的测算(如表10-4和10-5)又可以反映出非关税措施的行业分布。

另外,还可以用贸易额加权计算非关税措施频率指数,得到的结果是受非关税措施影响的商品类别的进口值(imports affected by NTBs),不同于按非关税措施覆盖率计算的进口值(imports covered by NTBs),当然跟仅计算商品种类的频率指数差别就更大。

非关税措施的覆盖率和非关税措施频率都是较为粗略地反映非关税措施对贸易的影响,如果要精确一些,就需要对各种非关税措施进行量化。

一种方法就是计算非关税措施的关税当量(tariff equivalent),即将各种非关税措施导致商品进口数量的减少和价格的提高,用统一的名义关税率来表达。

也就是根据进口量和价格的变动,从非关税措施影响结果的角度来衡量一种非关税措施相当于何种关税水平。

其分析折算的思路是:非关税措施造成价格扭曲,必定带来相应的垄断利润或租(rent),这一租与正常价格之比就是非关税措施的关税当量。

可用以下公式表示:CIFMX P r r P r TE +==(10-3) 式中,TE 为非关税措施的关税当量;r 为垄断利润或租,其中r X 是出口国出口环节上非关税措施造成的垄断利润或租,r M 是进口国进口环节上非关税措施造成的垄断利润或租;P CIF 是用CIF 价格表示的商品正常价格。

[6][6]各种非关税措施的关税当量的折算,可参阅Deardorff, Alan V . and Robert M. Stern (1997), Measurement of Non-tariff Barriers , OCDE/GD(97)129, Paris: OECD. /dataoecd/34/3/1863859.pdf。