持续期与凸性

- 格式:ppt

- 大小:999.50 KB

- 文档页数:69

持续期和凸性:风险管理的有用工具1.1 持续期的定义持续期是衡量债券价格对利率变化敏感度的指标,例如,利率上升1%,那么在其它因素不变的情况下,持续期为5年的债券组合的市场价值就会预期下跌5%。

麦考利(1938)给出的定义为:每个债券付款到期日的加权平均,权重为现金流量现值与资产价格之比。

即:其中D为持续期,T为到期日,这里y为到期收益率,ct为t期的现金流量,一般为ct=po×r,其中r为票面利率,一般来说它是预先给定的,另外到期日T也是预先确定,为债券得市场价格。

对持续期可以从下面2个方面理解:首先,持续期作为一个时间概念,即作为一个债券一系列未来收入的平均期限看,它反映了该债券或者债券组合暴露在风险中的时间越长,风险越大;另外,持续期实质上是债券价格的利率弹性。

假设有一只5年期,本金为100的债券,其到期收益率为6%,票面利率为5%,其贴现价格(实际价格)为95.79,持续期为4.535。

表1给出了到期日都是5年,不同票面利率和到期收益率下持续期和修正持续期。

由定义及表1我们可得持续期的以下性质:(1)持续期与票面利率反向变动。

票面利率越高,持续期就越短,因为更多得现金流以利息偿付形式收回;(2)持续期与距到期日时间同向变动,其它条件不变时候,距到期日越长,持续期越大;(3)持续期与到期收益率反方向变动。

1.2 修正持续期麦考利持续期只有当到期收益率“平行”或者只有少量变化时才能严格有效的测量风险,而这在市场显然站不住脚的,雷丁顿(1953)年引入了修正持续期。

其定义为:D*=-D/(1+Y) 式1.4由式(1.3),对y求导得:所以有修正持续期度量得是给定到期收益率水平,债券价格变动的百分比。

例如在上例中,其修正持续期为:-4.535/(1+0.06)=-4.278。

由式(1.6)得:dp=p×dy×D*式1.7价格变动是到期收益率变动得线性函数所以我们可以用修正持续期来计算当到期收益率变化时债券价格得变化。

债券的久期、凸性久期和凸性是衡量债券利率风险的重要指标。

很多人把久期简单地视为债券的到期期限,其实是对久期的一种片面的理解,而对凸性的概念更是模糊。

在债券市场投资行为不断规范,利率风险逐渐显现的今天,如何用久期和凸性量化债券的利率风险成为业内日益关心的问题。

久期久期(也称持续期)是1938年由F.R.Macaulay提出的,用来衡量债券的到期时间。

它是以未来收益的现值为权数计算的到期时间。

其公式为其中,P=债券现值,Ct=每年支付的利息,y=到期收益率,n=到期期数,M=到期支付的面值。

可见久期是一个时间概念,是到期收益率的减函数,到期收益率越高,久期越小,债券的利率风险越小。

久期较准确地表达了债券的到期时间,但无法说明当利率发生变动时,债券价格的变动程度,因此引入了修正久期的概念。

修正久期修正久期是用来衡量债券价格对利率变化的敏感程度的指标。

由于债券的现值对P 求导并加以变形,得到:我们将的绝对值称作修正久期,它表示市场利率的变化引起的债券价格变动的幅度。

这样,不同现值的券种就可以用修正久期这个指标进行比较。

由公式1和公式2我们可以得到:在某一特定到期收益率下,P为常数,我们记作P0,即得到:由于P0是理论现值,为常数,因此,债券价格曲线P与P /P 0有相同的形状。

由公式7,在某一特定到期收益率下,P /P 0的斜率为修正久期,而债券价格曲线P的斜率为P0×(修正久期)。

修正久期度量了收益率与债券价格的近似线性关系,即到期收益率变化时债券价格的稳定性。

修正久期越大,斜率的得绝对值越大,P对y的变动越敏感,y上升时引起的债券价格下降幅度越大,y下降时引起的债券价格上升幅度也越大。

可见,同等要素条件下,修正久期小的债券较修正久期大的债券抗利率上升风险能力强,但抗利率下降风险能力较弱。

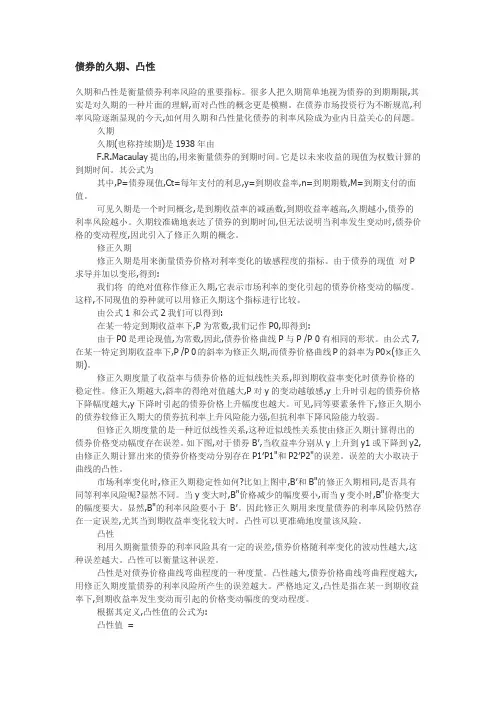

但修正久期度量的是一种近似线性关系,这种近似线性关系使由修正久期计算得出的债券价格变动幅度存在误差。

如下图,对于债券B′,当收益率分别从y上升到y1或下降到y2,由修正久期计算出来的债券价格变动分别存在P1′P1"和P2′P2"的误差。