审计学审讲义计目标

- 格式:ppt

- 大小:1.20 MB

- 文档页数:18

《审计学》课程教案一、教学目标1. 理解审计的基本概念和目标2. 掌握审计的程序和流程3. 了解审计准则和标准4. 学会运用审计技术和方法5. 培养审计思维和分析能力二、教学内容1. 审计概述:审计的定义、目的和作用2. 审计准则和标准:国际审计准则、中国审计准则3. 审计程序和流程:审计计划、审计实施、审计报告4. 审计技术和方法:风险评估、内部控制评价、实质性程序5. 审计证据和记录:证据的获取、评价和保留三、教学方法1. 讲授:讲解审计的基本概念、准则、程序和techniques2. 案例分析:分析真实审计案例,让学生深入理解审计的实践application3. 小组讨论:分组讨论审计问题,培养学生的审计思维和分析能力4. 模拟审计:进行审计模拟实践,让学生亲身体验审计的流程和方法四、教学评估1. 课堂参与度:评估学生参与课堂讨论和提问的程度2. 案例分析报告:评估学生分析审计案例的能力3. 模拟审计报告:评估学生运用审计程序和方法进行审计实践的能力4. 期末考试:测试学生对审计知识和技能的掌握程度五、教学资源1. 教材:选用权威的审计学教材,提供全面的知识体系2. 案例资料:收集真实的审计案例,用于分析和讨论3. 模拟审计工具:提供模拟审计所需的工具和资料4. 网络资源:利用网络资源,提供更多的审计知识和实践信息六、教学安排1. 第1-2周:审计概述和审计准则2. 第3-4周:审计程序和流程3. 第5-6周:审计技术和方法4. 第7-8周:审计证据和记录5. 第9-10周:审计报告和审计质量七、教学案例1. 第1周:案例1 某公司的年度审计2. 第3周:案例2 某公司的内部控制审计3. 第5周:案例3 某公司的风险评估审计4. 第7周:案例4 某公司的资产负债表审计5. 第9周:案例5 某公司的审计报告分析八、模拟审计实践1. 第10周:模拟审计实践某公司的财务报表审计2. 学生分组进行模拟审计,包括风险评估、内部控制评价、实质性程序等3. 学生提交模拟审计报告,进行评估和反馈九、审计准则和标准1. 国际审计准则(ISA):概述、内容和应用2. 中国审计准则:概述、内容和应用3. 审计准则的制定机构和修订过程4. 审计准则在实践中的运用和遵守十、审计技术和方法1. 风险评估:风险识别、评估和应对2. 内部控制评价:内部控制的概念、评价方法和工具3. 实质性程序:审计抽样、分析程序和其他审计程序4. 信息技术审计:信息系统的审计、数据分析和网络安全十一、审计证据和记录1. 审计证据的定义和分类:实物证据、文件证据、口头证据、环境证据2. 审计证据的获取和评价:证据的充分性、适当性、可靠性和相关性3. 审计记录的编制:审计工作底稿的格式、内容和保存要求4. 审计证据和记录在审计报告中的作用和体现十二、审计报告和审计质量1. 审计报告的格式和内容:审计意见、审计报告的类型和结构3. 审计质量的控制:审计质量的评价标准、保证措施和问题处理4. 审计报告的使用者和影响:审计报告对利益相关者的影响和作用十三、内部审计和外部审计1. 内部审计的定义和作用:内部审计的组织结构、职责和权限2. 内部审计的程序和方法:内部审计的计划、实施和报告3. 外部审计与内部审计的关系和协调:外部审计对内部审计的利用和评价4. 外部审计的定义和作用:外部审计的组织、职责和权限十四、特殊审计领域1. 财务报表审计:利润表、资产负债表、现金流量表的审计2. 成本审计:成本核算、成本控制和成本管理的审计3. 风险审计:风险识别、评估和应对的审计4. 合规审计:合规性、合规风险和合规管理的审计十五、审计伦理和职业道德1. 审计伦理的定义和重要性:审计伦理的基本原则和规则2. 审计师的职业道德:独立性、客观性、保密性和专业胜任能力3. 审计伦理在实践中的应用:审计师的决策过程和伦理困境的处理4. 审计伦理的监管和教育:审计伦理的规范、教育和培训要求重点和难点解析1. 审计的基本概念、目标和作用:理解审计的定义、目的和作用是学习审计学的基石,需要重点掌握。

第六章审计目标、审计计划、重要性和审计风险第一节审计目标第二节审计计划第三节重要性第四节审计风险(整章均需重点关注)第一节审计目标一、财务审计目标的发展历程可分为三个阶段:(一)查错防弊阶段(1933年以前,详细审计)(二)验证财务报表的真实性和公允性(1933-1988,制度基础审计)变化的原因:●投资者的范围越来越广,使得管理当局受托责任的范围从原来的对少数股东和银行家负责,转向其他的利益相关者。

不仅要审查资产负债表,还要审查利润表。

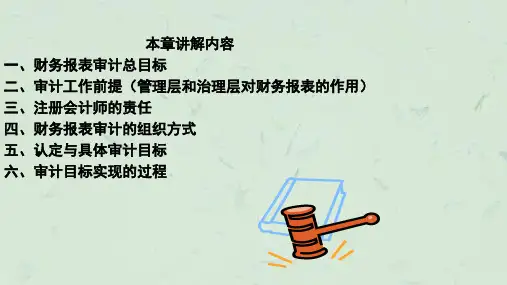

●注册会计师要对财务状况和经营成果的公允性发表意见●公允性与查错防弊并重阶段(1988-今,风险导向审计)原因:●公众的期望;●舞弊案件的增加二、审计总体目标审计目标包括财务报表审计的总体目标以及与各类交易、账户余额和披露相关的审计目标两个层次。

(一)对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见。

(二)按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。

【提示】“财务报表审计的总体目标”属于审计准则原文,要求精准掌握审计目标包括财务报表审计的总体目标以及与各类交易、账户余额和披露相关的审计目标两个层次四、一般审计目标1.当局的认定指被审计单位管理层对财务报表各组成要素的确认、计量、列报所作的各种明确的或暗示的表达【例子】某公司201X年12月31日部分资产负债表固定资产项目如下固定资产7,000万元明示性的认定包括以下两个:1)固定资产是存在的;存在性2)固定资产的正确余额是7,000万元。

计价和分摊暗示性的认定:1)所有应报告的固定资产都包括了;完整性2)上述固定资产全部归被审计单位所有;权利与义务3)固定资产的使用不受任何限制(附注需明确披露:存货不存在担保、抵押)。

认定:指管理层在财务报表中作出的明确或隐含的表达,注册会计师将其(明确或隐含的表达)用于考虑可能发生的不同类型的潜在错报1.认定是管理层的表达2.认定是管理层在财务报表中对财务报表要素作出的表达3.管理层的表达有明确的,也有隐含的表达4.注册会计师基于管理层的认定来考虑财务报表的错报5.注册会计师识别的错报源于管理层认定中不恰当的表达6.管理层的认定“在先”,注册会计师根据管理层认定确定的错报“在后”【例】1X年报表中利润表项目下列示:销售收入300万元(1)销售收入是已经真实发生的;(2)收入的金额是300万元;(3)所有销售收入都包括在内;(4)所有业务发生时间符合确认条件(5)科目列示正确分录:借:应收账款贷:主营业务收入项目与各类交易和事项相关期末账户余额相关与列报相关记录但没发生(高估)发生存在发生以及权利和义务发生但没记录(低估)完整性完整性完整性金额准确性计价和分摊准确性和计价科目分类分类和可理解性时间截止权利和义务五、三类认定A.与各类交易和事项相关的认定1.发生:记录的交易和事项已确实发生,且与被审计单位有关2.完整性:所有应当记录的交易和事项均已记录3.准确性:与交易和事项有关的金额及其他数据已恰当记录4.截止:交易和事项已记录于正确的会计期间5.分类:交易和事项已记录于恰当的账户B.与期末账户余额相关的认定1.存在:记录的资产、负债和所有者权益是存在的2.权利与义务:记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务3.完整性:所有应当记录的资产、负债和所有者权益均已记录4.计价与分摊:各项资产、负债、所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录C.与列报和披露相关的认定1.发生以及权利和义务:披露的交易、事项和其他情况已发生,且与被审计单位有关2.完整性:所有应当包括在财务报表中的披露均已包括3.分类和可理解性:财务信息已被恰当的列报和描述,且披露内容清楚4.准确性和计价:财务信息和其他信息已公允披露,且金额恰当【2016,南京审计大学,简答题】以营业收入为例,其具体审计目标可以表达为:1.确定利润表中记录的营业收入是否已发生,且与被审计单位有关(与“发生”认定相关);2.确定所有应当记录的营业收入是否均已记录(与“完整性”认定相关)3.确定与营业收入有关的金额及其他数据是否已恰当记录,包括对销售退回、销售折扣与折让的处理是否适当(是以“准确性”认定相关);4.确定营业收入是否已记录于正确的会计期间(与“截止”认定相关);5.确定营业收入是否已按照企业会计准则的规定在财务报表中作出恰当的列报(与“列报和披露”认定相关)。