第四章确定性评价方法

- 格式:ppt

- 大小:1.10 MB

- 文档页数:89

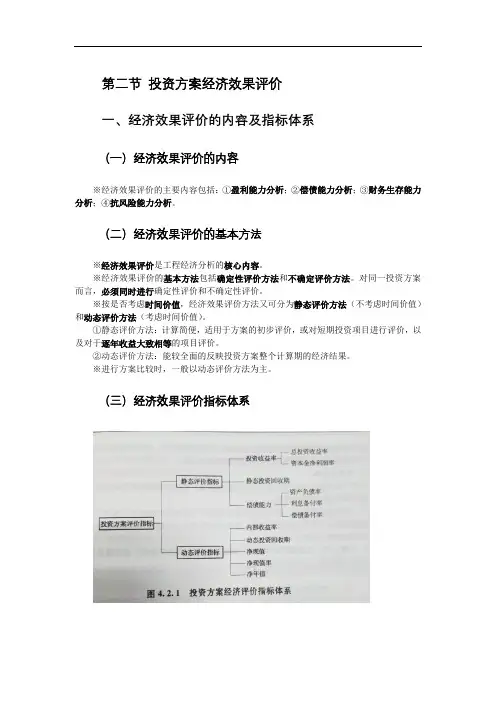

第二节投资方案经济效果评价一、经济效果评价的内容及指标体系(一)经济效果评价的内容※经济效果评价的主要内容包括:①盈利能力分析;②偿债能力分析;③财务生存能力分析;④抗风险能力分析。

(二)经济效果评价的基本方法※经济效果评价是工程经济分析的核心内容。

※经济效果评价的基本方法包括确定性评价方法和不确定评价方法。

对同一投资方案而言,必须同时进行确定性评价和不确定性评价。

※按是否考虑时间价值,经济效果评价方法又可分为静态评价方法(不考虑时间价值)和动态评价方法(考虑时间价值)。

①静态评价方法:计算简便,适用于方案的初步评价,或对短期投资项目进行评价,以及对于逐年收益大致相等的项目评价。

②动态评价方法:能较全面的反映投资方案整个计算期的经济结果。

※进行方案比较时,一般以动态评价方法为主。

(三)经济效果评价指标体系1.投资收益率投资收益率是指投资方案达到设计生产能力后一个正常生产年份的年净收益总额与方案投资总额的比率。

※投资收益率是评价投资方案盈利能力的静态指标,表明投资方案正常生产年份中,单位投资每年所创造的年净收益额。

※对运营期内各年的净收益额变化幅度较大的方案,可计算运营期年平均收益额与投资总额的比率。

※计算公式:投资收益率R=年收益或年平均收益/投资总额*100%※评价标准:R≥R e所确定的基准投资收益率,则方案在经济上可以接受考虑;否则,方案在经济上是不可行的。

根据分析目的不同,投资收益率又可分为:总投资收益率(ROI)和资本金净利润率(ROE):※总投资收益率表示项目总投资的盈利水平:总投资收益率=项目达到生产能力后正常年份的年息税前利润或运营期内年平均息税前利润/项目总投资(包括建设投资、建设期借款利息、全部流动资金)*100%※资本金净利润率表示资本金的盈利水平:项目达到设计生产能力后正常年份的年净利润或运营期内年平均净利润/项目资本金*100%投资收益率指标的优点与不足:优点:经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。

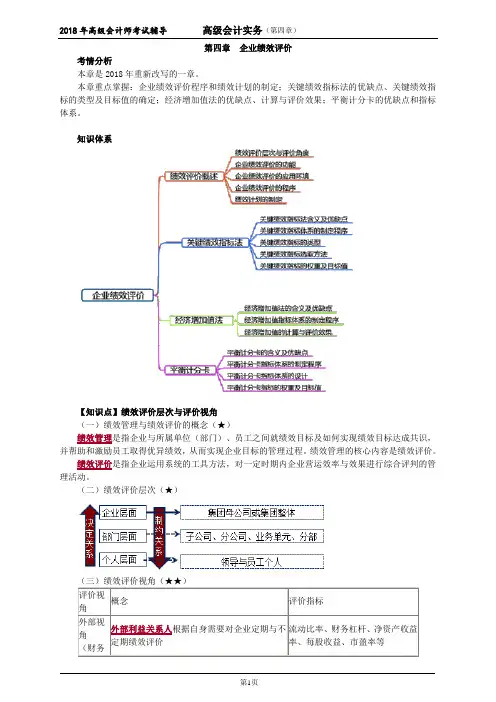

第四章企业绩效评价考情分析本章是2018年重新改写的一章。

本章重点掌握:企业绩效评价程序和绩效计划的制定;关键绩效指标法的优缺点、关键绩效指标的类型及目标值的确定;经济增加值法的优缺点、计算与评价效果;平衡计分卡的优缺点和指标体系。

知识体系【知识点】绩效评价层次与评价视角(一)绩效管理与绩效评价的概念(★)绩效管理是指企业与所属单位(部门)、员工之间就绩效目标及如何实现绩效目标达成共识,并帮助和激励员工取得优异绩效,从而实现企业目标的管理过程。

绩效管理的核心内容是绩效评价。

绩效评价是指企业运用系统的工具方法,对一定时期内企业营运效率与效果进行综合评判的管理活动。

(二)绩效评价层次(★)(三)绩效评价视角(★★)评价视角概念评价指标外部视角(财务外部利益关系人根据自身需要对企业定期与不定期绩效评价流动比率、财务杠杆、净资产收益率、每股收益、市盈率等视角)内部视角(管理视角)企业管理者根据预算目标和企业战略进行定期和不定期的评价经营效率、资源利用情况和战略与目标的实现程度既可采用贡献毛利、息税前利润等财务指标,也可采用客户满意度等非财务指标【知识点】企业绩效评价的功能(★)企业绩效评价有利于企业利益相关者了解企业的经营状况和未来发展趋势,有利于建立和健全企业的激励与约束机制,改善经营管理,调动管理者和员工积极性,提高企业的综合竞争能力和经营业绩。

企业业绩评价有四大功能:【知识点】企业绩效评价的应用环境(★)(一)组织架构1.设立薪酬与考核委员会或类似机构主要负责审核绩效管理的政策和制度、绩效计划与激励计划、绩效评价结果与激励实施方案、绩效评价与激励管理报告等,协调解决绩效管理工作中的重大问题。

2.绩效管理工作机构主要负责制定绩效管理的政策和制度、绩效计划与激励计划,组织绩效计划与激励计划的执行与实施,编制绩效评价与激励管理报告等,协调解决绩效管理工作中的日常问题。

(二)绩效管理的制度体系企业应建立健全绩效管理的制度体系,明确绩效管理的工作目标、职责分工、工作程序、工具方法、信息报告等内容。

造价工程师考试《造价管理》考点精讲第四章第四章工程经济资金的时间价值及其计算一.现金流量和资金的时间价值(一)现金流量图的三要素:大小,方向和作用点。

(二)资金的时间价值1. 含义:反应出资金在运动中,其数量会随时间的推移而变动,变动的这部分资金就是原有资金的时间价值。

2. 禾愴和利率:用利息作为衡量资金时间价值的绝对尺度,用利率作为衡量资金时间价值的相对尺度。

在工程经济分析中,利息被看成是资金的机会成本,是指占用资金所付的代价或放弃近期消费所得的补偿。

利率是在单位时间内所得利息与借款本金之比,用于表示计算利息的时间单位称为计息周期。

3. 影响利率的主要因素:社会平均利润率(社会平均利润率是利率的最高界限)。

借贷资本的供求情况,在平均利润率不变的情况下,借贷资本供过于求,利率下降,反之,利率上涨。

借贷风险。

通货膨胀。

借出资本的期限长短。

三.等值计算影响资金等值的三要素:资金的多少、资金发生的时间和利率的大小。

(一)名义利率和有效利率当利率周期与计息周期不一致时,就出现了名义利率和实际利率的概念。

1. 名义利率:是指计息周期利率乘以一个利率周期内的计息周期数所得的利率周期利率,r=i*m计算名义利率时忽略了前面各期利息再生利的因素,这与单利的计算相同,通常所说的利率周期利率就是名义利率。

2. 有效利率:ieff=(1+r/m)m-1投资方案经济效果评价一.经济效果评价的内容和指标体系(一)经济效果评价的内容:盈利能力分析;清偿能力分析;财务生存能力分析:非经营性项目财务分析的主要内容;抗风险能力分析(二)经济效果评价的基本方法经济效果评价是工程经济分析的核心内容,其目的在于确保决策的正确性和科学性,避免或最大限度地减少投资方案的风险,明了投资方案的经济效果水平,最大限度地提高项目投资的综合经济效益。

基本方法有确定性评价方法和不确定性评价方法,对于同一投资方案而言,必须同时进行确定性分析和不确定性分析。