第四章经济评价方法

- 格式:ppt

- 大小:680.50 KB

- 文档页数:18

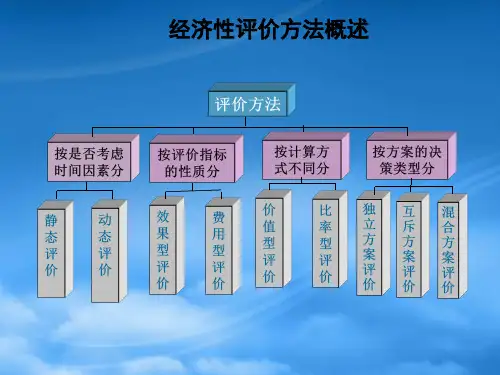

第四章经济评价方法名词解释静态投资回收期动态投资回收期资本金净现值净现值比净年值年费用内部收益率简答题1、什么是静态评价方法?有什么特点?常用的有哪些静态评价指标?2、静态投资回收期的经济含义是什么?有何优点和不足?3、静态投资效果系数的经济含义是什么?它包括哪几项具体的指标?这些指标各有何含义,如何计算?4、当对多个方案进行比较和评价时,有哪些静态评价指标或方法可以采用?用这些指标评判多方案优劣的准则是什么?5、与静态评价方法相比,动态评价方法有何特点?它包括哪些常用的方法或指标?6、试简述动态投资回收期法和动态投资效果系数法的含义。

当用于多方案比较和选择时,应采用相应的何种指标?7、净现值的含义是什么?为什么说净现值弥补了动态投资回收期的不足?用净现值对项目进行判别的淮则是什么?8、将净现值用于多方案比较和评价时,这些方案应满足什么条件才具有可比较性?9、将净现值的概念用于比较和评价投资额不同的两个或两个以上方案时,可采用何指标?该指标的经济含义是什么?10、与净现值法相比较,年值法有何优点?年值法包括哪两种具体方法?如何用这些方法评价项目?11、内部收益率的经济含义是什么?如何用于方案的评价?12、当用内部收益率方程求解项目的内部收益率时,是否求出的解一定是项目的内部收益率?如何判别?13、将内部收益率概念用于多方案比较时,能否以各方案的内部收益率大小判别方案的优劣?应该用什么指标或方法?14、在多方案评价时,独立型方案在资金不受限制或受限制条件下,其评价方法有何不同?15、在多方案评价时,寿命相等和不相等的互斥型方案的评价方法有哪些?16、在多方案评价中,除了独立型方案和互斥型方案外,还有哪些类型的方案?评价这些方案的原则方法是什么?计算题1、为了更准确地控制和调节反应器的温度,提高产率,有人建议采用一套自动控制调节设备。

该套设备的购置及安装费用为5万元,使用寿命为10年,每年维修费为2000元。

《水利经济学》第4章经济效果评价方法经济效果评价方法是指对水利工程项目进行经济效果分析和评估的方法。

水利经济学旨在科学合理地评价水利工程建设对社会经济发展的影响,为决策者提供科学依据。

本章主要介绍了经济效果评价的基本原理和常用的评价方法。

一、经济效果评价的基本原理经济效果评价的基本原理是通过研究和评价水利工程项目对各方面经济效果的影响,从而判断其收益和成本的关系,评估其经济可行性。

具体而言,经济效果评价需要考虑以下几个方面:1.成本效益原则:评价水利工程项目所需的投资成本与其带来的收益之间的关系。

即判断投资产出比是否达到预期的经济效果。

2.时间价值原则:考虑投资回报的时间延迟和不确定性。

即将不同时期的成本和收益进行归一,使之在同一时间轴上进行比较。

3.比较原则:通过对比不同的方案或工程设计,找出最优方案。

比较可以基于不同的效果指标进行,如投资回收期、内部收益率等。

4.风险评估原则:评估水利工程建设可能面临的各种风险。

包括政策风险、市场风险、技术风险等。

通过风险评估,识别潜在风险并制定相应的应对措施。

1.投资回收期评价方法:该方法用于评估投资回收所需的时间。

即从投资发生之日起,到投资收回期之间的时间。

投资回收期越短,表明投资回报越快,项目越具有经济可行性。

2.净现值评价方法:净现值是指项目的现金流入和现金流出之间的差额。

该方法通过将项目未来的现金流量贴现到当前时点,计算出项目的净现值。

若净现值大于0,则表明项目具有经济效益。

3.内部收益率评价方法:内部收益率是指使项目净现值为0的贴现率。

该方法通过计算项目的内部收益率来评估项目的经济效益。

若内部收益率大于市场利率,则表明项目具有投资价值。

4.敏感性分析方法:该方法用于评估项目收益对于关键参数的敏感程度。

通过改变关键参数的值,观察对项目收益的影响。

从而判断项目收益对关键参数的敏感性,并得出相应的结论。

5.成本效益分析方法:该方法通过综合考虑项目的投资成本和其带来的经济效益,计算出成本效益比。

第四章经济型评价方法经济型评价方法是指对项目或政策的经济效益进行评估和分析的一种方法。

通过对项目或政策的成本和效益进行测算和分析,可以帮助决策者判断项目或政策是否值得实施或继续。

经济型评价方法有多种,下面将介绍其中的几种常用方法。

1. 成本效益分析法(Cost-Benefit Analysis,CBA)成本效益分析法是一种常用的经济型评价方法,通过将项目或政策的成本和效益进行货币化衡量,从而得出净现值、内部收益率等指标,以判断项目或政策的经济性。

成本效益分析法的核心思想是比较项目或政策的成本和效益,判断其收益是否大于成本,对所有相关方的利益进行综合考虑。

2. 效益成本比分析法(Cost-Benefit Ratio,CBR)效益成本比分析法也是一种常用的经济型评价方法,与成本效益分析法类似,通过将项目或政策的效益与成本进行比较,得出效益成本比,以判断项目或政策的经济性。

效益成本比分析法可以直观地反映项目或政策所产生的经济效益与成本之间的关系。

3. 整体费用分摊法(Full Costing)整体费用分摊法是一种常用的经济型评价方法,通过对项目或政策的各项成本进行详细分析和计算,将其分摊到各个相关方,从而得出各方的经济负担和收益。

整体费用分摊法能够全面考虑项目或政策的各个方面,准确反映各方的经济负担和收益情况。

4. 效益风险分析法(Benefit-Risk Analysis,BRA)效益风险分析法是一种常用的经济型评价方法,通过对项目或政策的效益和风险进行分析,综合考虑其经济性和风险性。

效益风险分析法能够帮助决策者全面了解项目或政策的效益和风险,判断其是否值得冒险实施。

5. 效益最大化分析法(Benefit Maximization,BM)效益最大化分析法是一种常用的经济型评价方法,通过对项目或政策的各项效益进行分析和比较,找出最大化效益的方案。

效益最大化分析法能够帮助决策者找到最佳的经济方案,实现对项目或政策效益的最大化。