2008.3.1-2011.8.31个人所得税计算表(其中工薪-2000)

- 格式:xls

- 大小:52.50 KB

- 文档页数:1

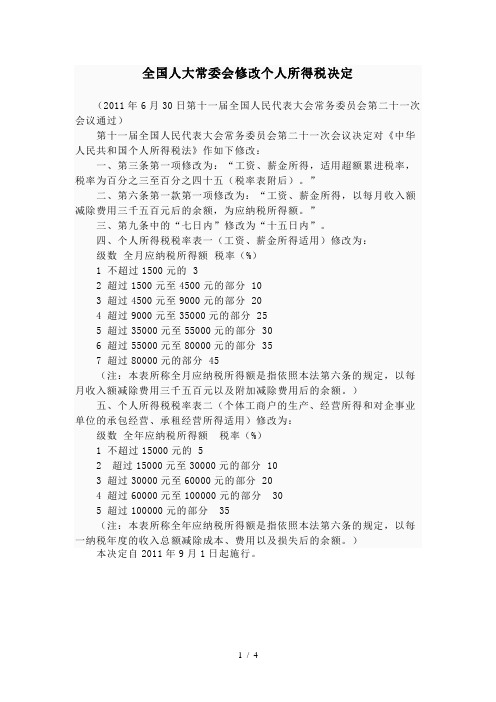

全国人大常委会修改个人所得税决定(2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议通过)第十一届全国人民代表大会常务委员会第二十一次会议决定对《中华人民共和国个人所得税法》作如下修改:一、第三条第一项修改为:“工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五(税率表附后)。

”二、第六条第一款第一项修改为:“工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。

”三、第九条中的“七日内”修改为“十五日内”。

四、个人所得税税率表一(工资、薪金所得适用)修改为:级数全月应纳税所得额税率(%)1 不超过1500元的 32 超过1500元至4500元的部分 103 超过4500元至9000元的部分 204 超过9000元至35000元的部分 255 超过35000元至55000元的部分 306 超过55000元至80000元的部分 357 超过80000元的部分 45(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千五百元以及附加减除费用后的余额。

)五、个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)修改为:级数全年应纳税所得额税率(%)1 不超过15000元的 52 超过15000元至30000元的部分 103 超过30000元至60000元的部分 204 超过60000元至100000元的部分305 超过100000元的部分35(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

)本决定自2011年9月1日起施行。

现行方法{(总工资)-(五险一金)-(免征额)}X税率-速扣数=个人所得税。

以总工资5105元为例,五险一金105为例{5105-105-3500}X0.03-0=45元2011年9月1日起调整后的7级超额累进税率:全月应纳税所得额税率速算扣除数(元)全月应纳税额不超过1500元3% 0全月应纳税额超过1500元至4500元10% 105全月应纳税额超过4500元至9000元20% 555全月应纳税额超过9000元至35000元25% 1005全月应纳税额超过35000元至55000元30% 2755全月应纳税额超过55000元至80000元35% 5505全月应纳税额超过80000元45% 135059月1日实施的新个税法实施条例第600号国务院令,修改后的《中华人民共和国个人所得税法实施条例》。

历次工薪个人所得税的扣除标准我国在中华民国时期,曾开征薪给报酬所得税、证券存款利息所得税。

1950年7月,政务院公布的《税政实施要则》中,就曾列举有对个人所得课税的税种,当时定名为“薪给报酬所得税”。

但由于我国生产力和人均收入水平低,实行低工资制,虽然设立了税种,却一直没有开征。

1980年9月10日由第五届全国人民代表大会第三次会议通过《中华人民共和国个人所得税法》。

(直至1980年以后,为了适应我国对内搞活、对外开放的政策,我国才相继制定了《中华人民共和国个人所得税法》。

《中华人民共和国城乡个体工商业户所得税暂行条例》以及《中华人民共和国个人收入调节税暂行条例》。

上述三个税收法规发布实施以后,对于调节个人收入水平、增加国家财政收入、促进对外经济技术合作与交流起到了积极作用,但也暴露出一些问题,主要是按内外个人分设两套税制、税政不统一、税负不够合理。

)为了统一税政、公平税负、规范税制,1993年10月31日,八届全国人大常委会四次会议通过了《全国人大常委会关于修改<中华人民共和国个人所得税法>的决定》,同日发布了新修改的《中华人民共和国个人所得税法》(简称税法),1994年1月28日国务院配套发布了《中华人民共和国个人所得税法实施条例》。

1999年8月30日第九届全国人民代表大会常务委员会第十一次会议决定第二次修正,并于当日公布生效。

中华人民共和国第十届全国人民代表大会常务委员会第十八次会议于2005年10月27日通过《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》,自2006年1月1日起施行。

发展年表1980年9月1日,第五届全国人民代表大会第三次会议通过并公布了《中华人民共和国个人所得税法》。

我国的个人所得税制度至此方始建立。

1986年9月,针对我国国内个人收入发生很大变化的情况,国务院发布了《中华人民共和国个人收入调节税暂行条例》,规定对本国公民的个人收入统一征收个人收入调节税。

2008年个人所得税计算公式征缴个人所得税的计算方法,个税起征点原来是1600,现在是2000,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-2000实发工资=应发工资-四金-缴税扣除标准:2008年3月份起,个税按2000元/月的起征标准算工资、薪金所得适用个人所得税九级超额累进税率表级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过500元 5 0二超过500元至2000元10 25三超过2000元至5000元15 125四超过5000元至20000元20 375五超过20000元至40000元25 1375六超过40000元至60000元30 3375七超过60000元至80000元35 6375八超过80 000元至100000元40 10375九超过100000元45 15375个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过5,000元的 5 0二超过5,000元到10,000元的部分10 250三超过10,000元至30,000元的部分20 1,250四超过30,000元至50,000元的部分30 4,250五超过50,000元的部分35 6,750劳务报酬所得适用级全月应纳税所得额(含税所得额)税率%速算扣除数(元)数一不超过20,000元的20 0二超过20,000元到50,000元的部分30 2,000三超过50,000元的部分40 7,000下列各项个人所得,免征个人所得税:(1)省级人民政府、国务院部委和中国人民解放军以上单位,以及外国组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;(2)国债和国家发行的金融债券利息;(3)按照国家统一规定发给的补贴、津贴;(4)福利费、抚恤金、救济金;(5)保险赔款;(6)军人的转业费、复员费;(7)按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;(8)依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;(9)中国政府参加的国际公约以及签订的协议中规定免税的所得;(10)对乡、镇(含乡、镇)以上人民政府或经县(含县)以上人民政府主管部门批准成立的有机构、有章程的见义勇为基金或类似性质的组织,奖励见义勇为者的奖金或奖品,经主管税务机关核准,免征个人所得税。

2008年个人所得税率表个人取得工资、薪金所得应当如何缴纳个人所得税个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

目前我国个税免征额为2008年3月1日起开始执行的2000元/月。

工资、薪金所得项目税率表工资、薪金所得按以下步骤计算缴纳个人所得税:每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额1600元/ 月(来源于境外的所得以及外籍人员、华侨和香港、澳门、台湾同胞在中国境内的所得每月还可附加减除费用3200元),为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为1600元,则王某当月应纳税所得额=9000-1000-1600=6400元。

应纳个人所得税税额=6400×20%-375=905元。

个人取得工资、薪金所得应缴纳的个人所得税,统一由支付人负责代扣代缴,支付人是税法规定的扣缴义务人。

个体工商户的生产、经营所得如何缴纳个人所得税个体工商户的生产、经营所得,是指:(1)个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营取得的所得;(2)个人经政府有关部门批准,取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;(3)其他个人从事个体工商业生产、经营取得的所得;(4)上述个体工商户和个人取得的与生产、经营有关的各项应纳税所得。

个体工商户生产、经营所得的应纳税所得额=每一纳税年度的收入总额-成本、费用及损失其中,收入总额是指个体工商户从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入等。

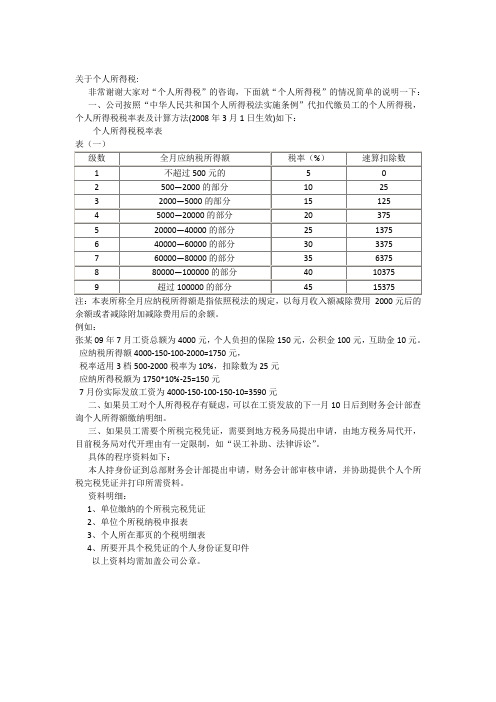

关于个人所得税:

非常谢谢大家对“个人所得税”的咨询,下面就“个人所得税”的情况简单的说明一下:

一、公司按照“中华人民共和国个人所得税法实施条例”代扣代缴员工的个人所得税,个人所得税税率表及计算方法(2008年3月1日生效)如下:

个人所得税税率表

注:本表所称全月应纳税所得额是指依照税法的规定,以每月收入额减除费用2000元后的余额或者减除附加减除费用后的余额。

例如:

张某09年7月工资总额为4000元,个人负担的保险150元,公积金100元,互助金10元。

应纳税所得额4000-150-100-2000=1750元,

税率适用3档500-2000税率为10%,扣除数为25元

应纳所得税额为1750*10%-25=150元

7月份实际发放工资为4000-150-100-150-10=3590元

二、如果员工对个人所得税存有疑虑,可以在工资发放的下一月10日后到财务会计部查询个人所得额缴纳明细。

三、如果员工需要个所税完税凭证,需要到地方税务局提出申请,由地方税务局代开,目前税务局对代开理由有一定限制,如“误工补助、法律诉讼”。

具体的程序资料如下:

本人持身份证到总部财务会计部提出申请,财务会计部审核申请,并协助提供个人个所税完税凭证并打印所需资料。

资料明细:

1、单位缴纳的个所税完税凭证

2、单位个所税纳税申报表

3、个人所在那页的个税明细表

4、所要开具个税凭证的个人身份证复印件

以上资料均需加盖公司公章。

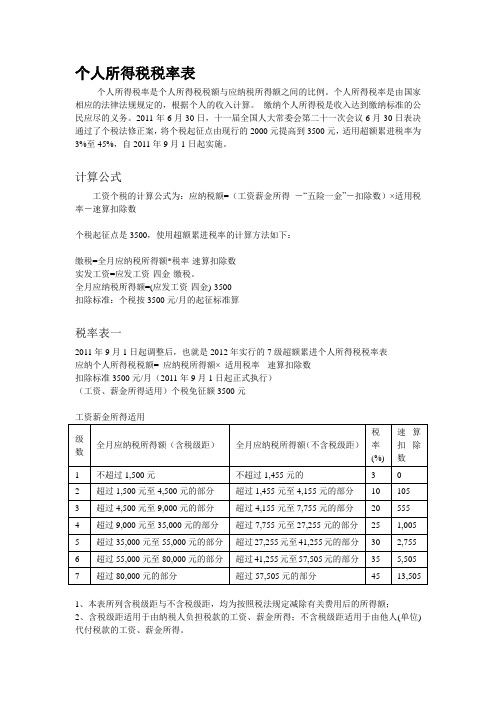

个人所得税税率表个人所得税率是个人所得税税额与应纳税所得额之间的比例。

个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。

缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

2011年6月30日,十一届全国人大常委会第二十一次会议6月30日表决通过了个税法修正案,将个税起征点由现行的2000元提高到3500元,适用超额累进税率为3%至45%,自2011年9月1日起实施。

计算公式工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算税率表一2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表应纳个人所得税税额= 应纳税所得额×适用税率- 速算扣除数扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)个税免征额3500元工资薪金所得适用1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

劳务报酬所得;1.收入不超过4000元,应纳税所得额=收入-800特许权使用费所得、财产租赁所得应纳税额的计算公式:1.每次收入不足4000元的:应纳税额=应纳税所得额*适用税率=(每次收入额-800)*20%2.每次收入在4000元以上的:应纳税额=应纳税所得额*适用税率=每次收入额*(1-20%)*20%财产转让所得应纳税额的计算公式:应纳税额=应纳税所得额*适用税率=(收入总额-财产原值-合理税费)*20%利息、股息、红利所得和偶然所得应纳税计算公式:应纳税额=应纳税所得额*适用税率=每次收入额*20%稿酬所得应纳税额=应纳税所得额*适用税率=每次收入额*(1-20%)*20%*(1-30%) 住房出租应纳税额=应纳税所得额*适用税率=(每次收入额-房产税)*(1-20%)*10%。

2011年最新个税税率表及EXCEL计算公式概述:从今年9月1日起, 修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500 元,税率由九级改为七级,为3%至45% (税率如下文所示)9月1日起调整后的7级超额累进税率:原个税级超额累进税率:最值得注意的一点是,适用税率的起征点从此前的元至元调整至元至元,在新的个税法中,应纳税收入3.86万元成为个税增减临界点, 即月应纳税收入低于 3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。

而在一审草案中,临界点是 EXCEL 公式:=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2)公式解释:5%*{0.6,2,4,5,6,7,9} 这部分为税率,分别为: 3% 10% 20% 25% 30% 35% 45%5*{0,21,111,201,551,1101,2701} 这部分为速算扣除数,分别为: 0, 105,555,1005,2755,5505,13505MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0)去起征点3500后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

最外层的函数=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2)1.9万元。

这一部分是个人工资减是将前面得到的最大值四舍五入,保留两位小数,就是说分以下的数四舍五入。

尊敬的赞助商:**于200X 年X 月X 日举办一个全校性的综合型运动会, 历时一周。

期间包括三个部分:开 幕式文艺演出、运动会和闭幕式颁发奖项(两天)。

我们校学生会外联部是此类校园活动 指定宣传策划单位,对商家赞助大学生活动的可行性,特别是赞助我校运动会活动的可行 性有较深入的了解。

2011最新个税税率表概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示)9月1日起调整后的7级超额累进税率:=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2 701},0),2)现行个税9级超额累进税率:最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

扣除三险一金后的收入调整前税额调整后税额税收的变化3000 75 0 减少753500 125 0 减少1254000 175 15 减少1605000 325 45 减少2807500 725 295 减少4308000 825 345 减少4809000 1025 545 减少48010000 1225 745 减少48015000 2225 1870 减少35519000 3025 2870 减少15520000 3225 3120 减少10530000 5625 5620 减少538600 7775 7775 没变40000 8125 8195 增加7050000 11025 11195 增加170100000 28825 29920 增加1095在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。

而在一审草案中,临界点是1.9万元。

最新个税税率表及速算扣除数(7级税率+第一级3%)» 9米计算器:一键计算税后收入、个税及社保缴费明细;反推税前收入;年终奖扣税。

2011-07-01 14:28:32|分类:默认分类| 标签:|字号大中小订阅十一届全国人大常委会第二十一次会议2011年6月30日通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的3000元提高到3500元。