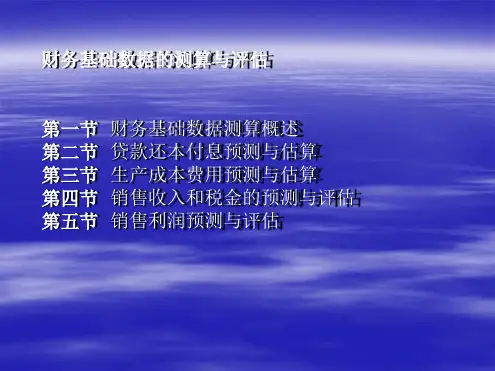

财务基础数据的测算与评估

- 格式:ppt

- 大小:1.89 MB

- 文档页数:27

【基本知识点三】建设项目财务分析基础数据测算一、务分析财务分析是根据国家现行财税制度和价格体系,在财务效益与费用的估算以及编制财务辅助报表的基础上,分析、计算项目直接发生的财务效益和费用,编制财务报表,计算财务分析指标,考察项目盈利能力、以及清偿能力等财务状况,据以判别项目的可行性。

包括盈利能力分析、偿债能力分析、财务生存能力分析、不确定性分析和风险分析。

二、财务分析步骤(1)选取财务分析的基础数据与参数;(2)估算各期现金流量;(3)编制基本财务报表;(4)计算财务分析指标,进行盈利能力,偿债能力分析,财务生存能力分析;(5)进行不确定性分析;(6)得出评价结论。

三、财务基础数据测算1、财务效益与财务费用◆ 财务效益与财务费用是指项目运营期内企业获得的收入和支出。

主要包括营业收入、成本费用和有关税金。

某些项目可能得到的补贴收入也应计入财务效益。

◆ 财务效益和财务费用估算应遵循“有无对比”的原则,正确识别和估算“有项目”和“无项目”状态的财务效益与财务费用。

◆ 财务效益系指项目实施后所获得的营业收入。

对于适用于增值税的经营性项目,除营业收入外,其可得到的增值税返还也应作为补贴收入计入财务效益;对于非经营性项目,财务效益应包括可获得的各种补贴收入。

项目所支出的费用包括投资、成本费用和税金等。

◆ 在财务效益与财务费用估算中,要分融资前分析还是融资后分析。

通常可首先估算营业收入或建设投资,以下依次是经营成本和流动资金。

计算项目现金流量表,判断是否可行。

当需要继续进行融资后分析时,可在初步融资方案的基础上再进行建设期利息估算,最后完成总成本费用的估算。

2、营业收入及税金的估算(1)营业收入的估算营业收入=产品或服务数量量×单位价格注意:1、年生产量即为年销售量,不考虑库存;2、主副产品(或不同等级产品)的销售收入应全部计入营业收入;3、其他行业提供的不同类型服务收入也应同时计入营业收入。

(2)相关税金的估算A.增值税注意当采用含增值税价格计算销售收入和原材料、燃料动力成本时,利润和利润分配表以及现金流量表中应单列增值税科目;采用不含增值税价格计算时,利润表和利润分配表以及现金流量表中不包括增值税科目。

简述财务基础数据评估的内容及原则

财务基础数据评估指的是对财务状况、收入和利润的客观评估。

它涉及以下内容:首先,对财务基础数据进行审计,确定其准确性、公平性和可靠性,以便从审计报告中收集有关信息。

其次,评估财务数据所反映的利润水平、流动比率等;同时应分析财务基础数据趋势情况,确定财务状况是否稳定。

这类评估中要采用严格的评估原则,如以现实情况为基础的评估、全面性的评估、准确性和客观性的评估等原则。

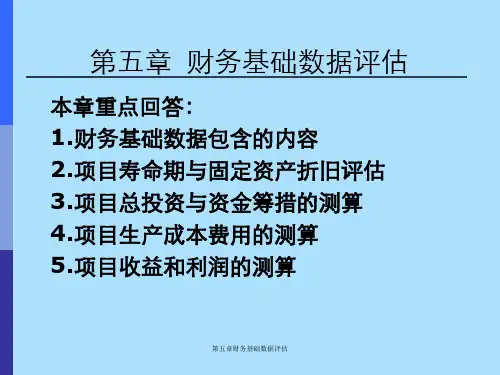

《项目评估》FAQ(五)第五章财务基础数据评估一、财务基础数据评估包含哪些内容?1.项目寿命期。

也称项目计算期,是指经济评价项目为进行动态分析所设定的期限,包括建设期和生产期。

项目计算期是我们预测其他财务基础数据的前提2.投资成本。

是指建设项目所耗费的总投资,它包括固定资产投资、无形资产投资、其他资产投资和建设期利息及铺底流动资金。

投资成本可作为固定资产折旧、贷款偿还期的预测依据。

3.产品成本。

即总成本费用,是项目建成投产后,为生产各类产品在一定时期内所消耗的生产费用。

从不同角度进行衡量,通常有这么几类成本,如固定成本、可变成本、经营成本、单位成本等。

产品成本是我们进行利润估算的重要依据。

4.固定资产折旧。

是项目建成投产后,按规定提取的固定资产折旧额。

可作为产品成本、利润等指标的评估依据。

5.销售收入和销售税金。

是项目产品销售所取得的收入及向国家缴纳的流转税。

这是利润评估的重要依据。

6.利润。

即项目所取得的财务成果,它是银行进行贷款偿还期评估的重要依据。

7.贷款偿还期。

项目投产后,按国家规定的可用于还贷的资金归还贷款本息所需的时间。

主要用于评价项目的清偿能力。

二、财务基础数据的评估原则是什么?1.尊重事实原则——提供真实可靠的财务基础数据,不许弄虚作假人为调整数据和参数2.尊重科学原则——采用科学的市场调查预测方法和技术3.尊重规章制度——如建设项目经济评价方法与参数、会计法、税法、会计准则等4.坚持可比性原则——即项目所采用的计算方法和计算口径应与项目所在的行业现行实务保持一致,效益费用的计算范围、时期和计算依据的参数保持一致。

5.符合项目实际原则——从项目实际出发,因时因地制宜地选取和评估符合项目自身要求的财务基础数据。

D市关于新建P项目的财务基础数据测算与分析一、项目概况D市拟新建的P项目年产A产品50万吨,其主要技术和设备拟从国外引进。

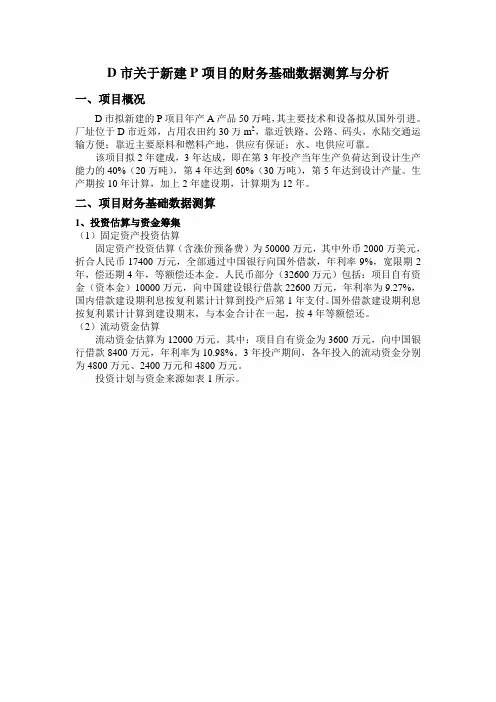

厂址位于D市近郊,占用农田约30万m2,靠近铁路、公路、码头,水陆交通运输方便;靠近主要原料和燃料产地,供应有保证;水、电供应可靠。

该项目拟2年建成,3年达成,即在第3年投产当年生产负荷达到设计生产能力的40%(20万吨),第4年达到60%(30万吨),第5年达到设计产量。

生产期按10年计算,加上2年建设期,计算期为12年。

二、项目财务基础数据测算1、投资估算与资金筹集(1)固定资产投资估算固定资产投资估算(含涨价预备费)为50000万元,其中外币2000万美元,折合人民币17400万元,全部通过中国银行向国外借款,年利率9%,宽限期2年,偿还期4年,等额偿还本金。

人民币部分(32600万元)包括:项目自有资金(资本金)10000万元,向中国建设银行借款22600万元,年利率为9.27%,国内借款建设期利息按复利累计计算到投产后第1年支付。

国外借款建设期利息按复利累计计算到建设期末,与本金合计在一起,按4年等额偿还。

(2)流动资金估算流动资金估算为12000万元。

其中:项目自有资金为3600万元,向中国银行借款8400万元,年利率为10.98%。

3年投产期间,各年投入的流动资金分别为4800万元、2400万元和4800万元。

投资计划与资金来源如表1所示。

2、销售收入与销售税金及附加(1)销售收入(不含增值税)经分析预测,建设期末的A产品售价(不含增值税)每吨为900元,投产第1年的销售收入为18000万元,第2年为27000万元,其后年份均为45000万元。

(2)销售税金及附加计算①增值税按预测到建设期末的价格(不含增值税)估算,原材料费为10000万元,燃料动力费为15000万元。

进项增值税合计为1925万元。

该产品增值税率为17%,增值税计算公式为:应纳税额=当期销项税额-当期进项税额销项税额=年销售收入×17%达产期销项税款=45000×17%=7650万元达产期增值税=7650-1925=5725万元②城市维护建设税按增值税的7%计取达产期城建税=5725×7%=401万元③教育费附加按增值税的3%计取达产期教育费附加=5725×3%=172万元销售收入、销售税金及附加估算表如表2所示。

D 市关于新建P 项目的财务基础数据测算与分析一、项目概况D市拟新建的P项目年产A产品50万吨,其主要技术和设备拟从国外引进。

厂址位于D市近郊,占用农田约30万m2,靠近铁路、公路、码头,水陆交通运输方便;靠近主要原料和燃料产地,供应有保证;水、电供应可靠。

该项目拟 2 年建成, 3 年达成,即在第 3 年投产当年生产负荷达到设计生产能力的 40%(20万吨),第 4年达到 60%(30万吨),第 5年达到设计产量。

生产期按 10 年计算,加上 2 年建设期,计算期为 12 年。

二、项目财务基础数据测算1、投资估算与资金筹集(1)固定资产投资估算固定资产投资估算(含涨价预备费)为50000万元,其中外币 2000万美元,折合人民币 17400 万元,全部通过中国银行向国外借款,年利率 9%,宽限期 2 年,偿还期 4 年,等额偿还本金。

人民币部分( 32600万元)包括:项目自有资金(资本金) 10000万元,向中国建设银行借款 22600万元,年利率为 9.27%,国内借款建设期利息按复利累计计算到投产后第 1 年支付。

国外借款建设期利息按复利累计计算到建设期末,与本金合计在一起,按 4 年等额偿还。

(2)流动资金估算流动资金估算为 12000万元。

其中:项目自有资金为 3600万元,向中国银行借款 8400 万元,年利率为 10.98%。

3 年投产期间,各年投入的流动资金分别为4800 万元、 2400万元和 4800万元。

投资计划与资金来源如表 1 所示。

2、销售收入与销售税金及附加(1)销售收入(不含增值税)经分析预测,建设期末的 A产品售价(不含增值税)每吨为 900元,投产第1年的销售收入为18000万元,第2年为27000万元,其后年份均为45000 万元。

(2)销售税金及附加计算①增值税按预测到建设期末的价格(不含增值税)估算,原材料费为10000万元,燃料动力费为15000万元。

6、简述财务基础数据评估的内容及原则财务基础数据评估是指对企业的财务数据进行分析和评估,以了解企业的财务状况、经营情况以及未来发展趋势。

本文将简要介绍财务基础数据评估的内容和原则。

一、内容1. 资产负债表评估:资产负债表是反映企业财务状况的重要报表,评估资产负债表可以了解企业的资产结构、负债结构以及净资产情况,进而分析企业的偿债能力、财务风险和财务稳定性。

2. 利润表评估:利润表是反映企业经营业绩的报表,评估利润表可以了解企业的销售收入、成本费用以及利润状况,进而分析企业的盈利能力、经营效益和发展潜力。

3. 现金流量表评估:现金流量表是反映企业现金流入流出情况的报表,评估现金流量表可以了解企业的现金流量状况,包括经营活动、投资活动和筹资活动的现金流量,进而分析企业的现金流动性和偿债能力。

4. 财务比率分析:财务比率是通过对财务数据进行计算和比较得出的指标,包括偿债能力比率、盈利能力比率、运营能力比率等。

财务比率分析可以从不同角度评估企业的财务状况和经营能力,帮助投资者和管理者做出决策。

5. 财务预测和预测分析:通过对历史财务数据的分析,结合市场环境和行业发展趋势,进行财务预测和预测分析,可以预测企业未来的财务状况和经营情况,为投资决策和经营决策提供参考依据。

二、原则1. 全面性原则:评估应该全面覆盖企业的财务基础数据,包括资产负债表、利润表、现金流量表等,以及财务比率和财务预测分析等,以确保评估的准确性和全面性。

2. 比较性原则:评估应该进行横向比较和纵向比较,通过对企业自身历史数据的比较,以及与同行业、同类企业的比较,来评估企业的财务状况和经营情况。

3. 一致性原则:评估应该遵循一致性原则,即在评估过程中应该使用一致的会计准则和评估方法,以确保评估结果的可比性和可靠性。

4. 深入性原则:评估应该深入分析企业的财务基础数据,包括对企业的财务报表进行逐项分析,对关键指标进行计算和比较,以及对企业的经营情况和未来发展趋势进行预测和分析。