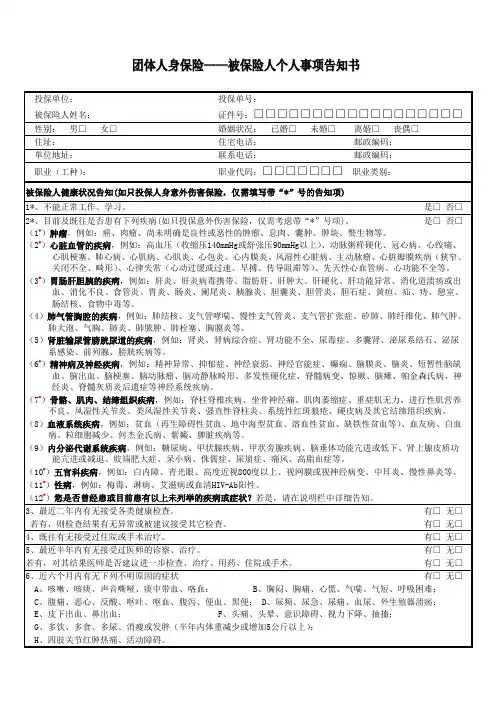

被保险人是否正在或曾经患有以下疾病或存下列情况

- 格式:pdf

- 大小:136.78 KB

- 文档页数:1

保险产品营销策划方案篇一:保险营销策划书策划机构:金保1032班七开得胜组组长:莫秋华组员:凌阳梅朱巧玲韦丽琼何雪丹赵姣刘希策划日期:20XX年12月11日策划适用时间段:20XX 年12月11—20XX年12月31日日目录一、内容摘要二、市场状况分析(一)市场现状及潜在市场状况三、消费者定位分析(一)政策改变带来的消费消费群(二)目标市场细分、锁定(三)消费市场的特征以及市场潜力四、竞争对手分析其他数目众多的保险企业五、产品特性定位分析(一)产品特点把握(二)竞争对手以及可替代产品分析六、营销目标七、营销组合策略(一)产品组合策略(二)渠道策略(三)广告策略(四)公共关系策略八、方案执行及费用预算(一)方案执行(二)费用预算九、评估与控制序言随着经济的不断地发展,人们的生活不断提高,人们的风险防范意识越来越高。

保险公司的数量越来越多,保险业的竞争压力越来越大。

寿险的的竞争压力更加的大。

同时保险业管理体系的不完善,使得保险业的发展极其的困难。

要在保险业中立于不败之地,我们就必须要有好的营销策略,要不断的扩大产品的认知度,扩大产品的市场份额,提高保险企业在市场上的地位或占有率,在社会上树立良好的信誉。

我们只要坚持顾客至上的原则,只有这样我们才能获得成功。

一、摘要:随着经济水平的发展,人们对寿险的需求越来越大,但是寿险业的竞争是很激烈的,要想在行业中得到快速的发展,我们就必须要制定出好的营销方案,并严格的执行。

二、市场状况分析近年,我国人寿保险业发展迅速,新型的保险产品日渐成为市场的主流产品,其所具有的投资理财功能越来越多的为大众认识,人寿保险产品服务个人及家庭保障、理财需求成为人身保险业界的发展趋势。

随着中国经济的不断发展,人们的收入水平越来越高,人们有更多的闲钱用于购买保险。

同时人们的风险意识也会随着经济的日益发展得到增强,使得购买保险的可能性更高了。

而这种具有投资理财功能的保险会受到越来越多人的喜爱。

保险公司对既往症的定义在保险业务中,既往症是指被保险人在投保之前已经存在的或曾经患过的疾病、病症或身体不适。

保险公司对既往症的定义对于投保人来说至关重要,因为既往症可能会对保险合同的签订和理赔产生重大影响。

保险公司对既往症的定义一般会包括以下几个方面:1. 既往症的范围:保险公司会明确规定哪些疾病、病症或身体不适属于既往症的范畴。

一般来说,既往症包括但不限于慢性疾病、遗传病、心脑血管疾病、癌症、传染病等。

保险公司会根据不同的保险产品和投保人的情况来具体确定既往症的范围。

2. 既往症的时间界限:保险公司会规定既往症的时间界限,即被保险人在何时之前患过的疾病、病症或身体不适才被认定为既往症。

一般来说,保险公司会要求被保险人在一定的时间范围内(比如一年、两年或更长)没有出现相关症状或就诊记录,才能被认定为没有既往症。

3. 既往症的申报义务:保险公司通常会要求投保人在投保时如实告知自己的既往症情况。

投保人应当按照保险公司要求填写健康告知表或申请书,并如实披露自己的既往症情况。

如果投保人故意隐瞒既往症或提供虚假信息,保险公司有权根据合同约定拒绝承保或解除合同。

4. 既往症的影响:被保险人的既往症可能会对保险合同的签订和理赔产生影响。

在投保时,保险公司可能会对既往症进行风险评估,并根据评估结果决定是否承保以及承保的条件和费率。

在理赔时,如果被保险人的死亡、伤残或疾病与既往症有关,保险公司可能会根据合同约定对赔付进行限制或拒绝理赔。

保险公司对既往症的定义对于保险业务的正常运行和风险控制非常重要。

保险公司需要根据既往症的定义来评估被保险人的风险,并制定相应的保险策略和定价方案。

同时,保险公司也需要通过对既往症的定义进行严格执行,保护保险合同的公平性和可持续性。

投保人在购买保险时应认真阅读保险合同中关于既往症的定义,并如实告知自己的既往症情况。

如果投保人有既往症,应充分了解保险公司对既往症的承保政策,并根据实际情况选择适合自己的保险产品。

《健康保险管理办法》中银保监会令2019年第3号效力级别:部门规章时效性:现行有效发布日期:2019-10-31实施日期:2019-12-01发布机关:中国银行保险监督管理委员会正文第一章总则第一条为了促进健康保险的发展,规范健康保险的经营行为,保护健康保险活动当事人的合法权益,提升人民群众健康保障水平,根据《中华人民共和国保险法》(以下简称《保险法》)等法律、行政法规,制定本办法。

第二条本办法所称健康保险,是指由保险公司对被保险人因健康原因或者医疗行为的发生给付保险金的保险,主要包括医疗保险、疾病保险、失能收入损失保险、护理保险以及医疗意外保险等。

本办法所称医疗保险,是指按照保险合同约定为被保险人的医疗、康复等提供保障的保险。

本办法所称疾病保险,是指发生保险合同约定的疾病时,为被保险人提供保障的保险。

本办法所称失能收入损失保险,是指以保险合同约定的疾病或者意外伤害导致工作能力丧失为给付保险金条件,为被保险人在一定时期内收入减少或者中断提供保障的保险。

本办法所称护理保险,是指按照保险合同约定为被保险人日常生活能力障碍引发护理需要提供保障的保险。

本办法所称医疗意外保险,是指按照保险合同约定发生不能归责于医疗机构、医护人员责任的医疗损害,为被保险人提供保障的保险。

第三条健康保险是国家多层次医疗保障体系的重要组成部分,坚持健康保险的保障属性,鼓励保险公司遵循审慎、稳健原则,不断丰富健康保险产品,改进健康保险服务,扩大健康保险覆盖面,并通过有效管理和市场竞争降低健康保险价格和经营成本,提升保障水平。

第四条健康保险按照保险期限分为长期健康保险和短期健康保险。

长期健康保险,是指保险期间超过一年或者保险期间虽不超过一年但含有保证续保条款的健康保险。

长期护理保险保险期间不得低于5年。

短期健康保险,是指保险期间为一年以及一年以下且不含有保证续保条款的健康保险。

保证续保条款,是指在前一保险期间届满前,投保人提出续保申请,保险公司必须按照原条款和约定费率继续承保的合同约定。

富德生命福星高照终身寿险(分红型)(2017版)(2017年2月版)本保险条款的每一部分都关乎您的切身利益,请务必逐条仔细阅读。

为了方便您更好地理解保险条款,我们提供了以下基本概念的解释。

投保人:是指与保险公司订立保险合同,并按照合同约定负有支付保险费义务的人。

被保险人:是指其人身受保险合同保障的人。

受益人:是指人身保险合同中,由被保险人或者投保人指定的,享有保险金请求权的人。

犹豫期:是指对于保险期间为一年期以上的人身保险产品,为了使投保人能够冷静考虑自己的保险需求,保险合同约定投保人签收保险合同当日起十个自然日的期间内可以撤销保险合同,保险公司将无息退回投保人已交的保险费。

该期间称为犹豫期。

保险责任:是指当符合保险合同约定条件的保险事故发生时,保险公司应承担的保险金给付责任。

责任免除:是指当保险合同约定的某些事故发生时或在某些特定条件下,保险公司不承担给付保险金的责任。

以下为阅读指引和条款目录,将有助于您阅读条款。

【阅 读 指 引】您享有的重要权益犹豫期内您可以选择撤销保险合同................................................ 第四条 被保险人享有保险责任的保障.................................................... 第六条 您有解除保险合同的权利.................................................... 第二十四条您应当特别注意的事项本合同有一百八十日的等待期................................................... 第六条 在责任免除的情况下,我们不承担保险责任........................................ 第七条 在某些情况下,保险合同会效力中止,但在一定的条件下,您可以申请复效..............................第十一、十二、十四条解除保险合同会给您造成一定的损失,请您慎重决策..............................第二十四条 请您特别注意一些重要术语的释义.............................................第二十七条上述“您”均指投保人,“我们”均指富德生命人寿保险股份有限公司。

社会保险个人信息变更表随着人们生活水平的提高和社会的进步,社会保险已经成为人们生活中不可或缺的一部分。

然而,由于各种原因,人们的个人信息可能会发生变化。

这时,社会保险个人信息变更表就成为了非常重要的工具。

社会保险个人信息变更表是一种用于更改社会保险个人信息的表格。

它主要包括变更前后信息、变更原因、变更时间等内容。

通过填写该表格,可以及时更新个人信息,确保社会保险的准确性和完整性。

变更前后信息:在表格中填写变更前后的个人信息,包括姓名、性别、出生日期、号码等。

变更原因:在表格中填写变更的原因,如到期、姓名更改等。

变更时间:在表格中填写变更的时间,即个人信息变更的具体时间。

填写时要认真核对个人信息,确保信息的准确性和完整性。

如果填写不完整或不准确,可能会导致无法通过审核或影响保险待遇的享受。

如果填写错误或遗漏,需要及时更正或补充,以确保信息的准确性。

社会保险个人信息变更表是保障个人权益的重要工具之一。

通过填写该表格,可以及时更新个人信息,确保社会保险的准确性和完整性。

在填写时,要注意核对信息的准确性和完整性,避免出现错误或遗漏。

同时,也要及时个人信息的变更情况,及时更新或补充信息。

只有这样,才能更好地享受社会保险带来的福利和保障。

社会保险变更表是用于记录和跟踪个人或组织社会保险信息变更的重要工具。

随着社会生活的复杂性和多样化,个人的社会保险信息可能经常发生变化,这就需要及时更新社会保险变更表,以确保信息的准确性和完整性。

本文将详细解释社会保险变更表的填写和使用方法,以便相关人员能够准确、及时地更新信息。

保持信息准确性:社会保险变更表能够记录个人或组织的社保信息变更,确保信息的准确性。

这对于避免因信息错误导致的待遇享受问题至关重要。

提高管理效率:通过使用社会保险变更表,相关机构可以及时了解并处理社保信息的变更,提高管理效率。

保障合法权益:准确的社会保险信息是保障个人和组织合法权益的基础。

及时更新社保信息,可以确保各项社保待遇的准确核算和支付。

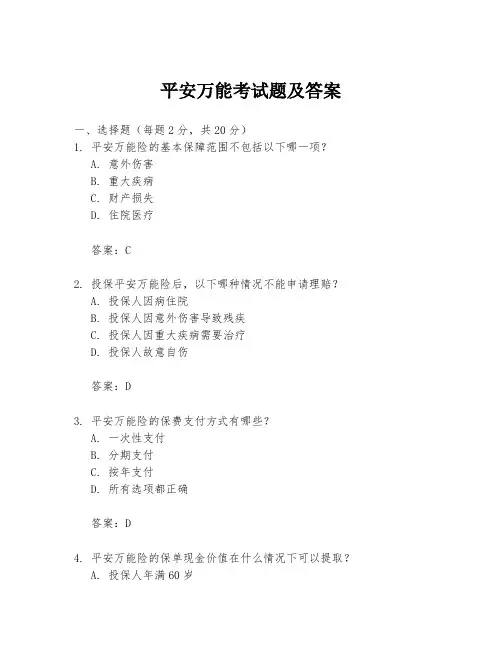

平安万能考试题及答案一、选择题(每题2分,共20分)1. 平安万能险的基本保障范围不包括以下哪一项?A. 意外伤害B. 重大疾病C. 财产损失D. 住院医疗答案:C2. 投保平安万能险后,以下哪种情况不能申请理赔?A. 投保人因病住院B. 投保人因意外伤害导致残疾C. 投保人因重大疾病需要治疗D. 投保人故意自伤答案:D3. 平安万能险的保费支付方式有哪些?A. 一次性支付B. 分期支付C. 按年支付D. 所有选项都正确答案:D4. 平安万能险的保单现金价值在什么情况下可以提取?A. 投保人年满60岁B. 投保人遭遇重大疾病C. 投保人需要资金周转D. 投保人提出申请且符合公司规定答案:D5. 平安万能险的投保年龄限制是多少?A. 0-60岁B. 18-60岁C. 22-55岁D. 30-50岁答案:B6. 平安万能险的保险期限是多久?A. 1年B. 5年C. 10年D. 终身答案:D7. 平安万能险的投保人可以变更吗?A. 不可以B. 可以,但需要经过保险公司同意C. 可以,但需要缴纳一定的手续费D. 可以,无需任何条件答案:B8. 平安万能险的保单贷款功能,贷款额度最高可达多少?A. 保单现金价值的50%B. 保单现金价值的70%C. 保单现金价值的90%D. 保单现金价值的100%答案:C9. 平安万能险的保费豁免功能适用于以下哪种情况?A. 投保人年满65岁B. 投保人丧失劳动能力C. 投保人遭遇意外伤害D. 投保人被诊断出患有重大疾病答案:D10. 平安万能险的理赔服务承诺是多久?A. 24小时内响应B. 48小时内响应C. 72小时内响应D. 一周内响应答案:B二、判断题(每题1分,共10分)1. 平安万能险的投保人可以是未成年人。

(错误)2. 平安万能险的保险责任包括财产损失。

(错误)3. 平安万能险的投保人可以自由选择保费支付方式。

(正确)4. 平安万能险的保单现金价值在投保人年满60岁时自动提取。

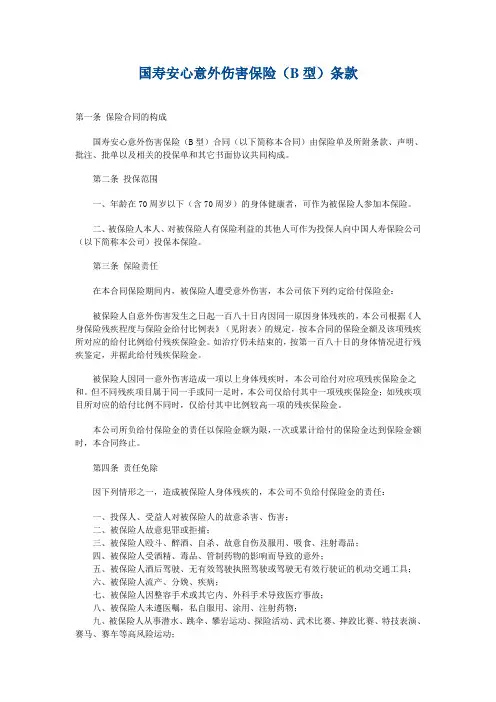

国寿安心意外伤害保险(B型)条款第一条保险合同的构成国寿安心意外伤害保险(B型)合同(以下简称本合同)由保险单及所附条款、声明、批注、批单以及相关的投保单和其它书面协议共同构成。

第二条投保范围一、年龄在70周岁以下(含70周岁)的身体健康者,可作为被保险人参加本保险。

二、被保险人本人、对被保险人有保险利益的其他人可作为投保人向中国人寿保险公司(以下简称本公司)投保本保险。

第三条保险责任在本合同保险期间内,被保险人遭受意外伤害,本公司依下列约定给付保险金:被保险人自意外伤害发生之日起一百八十日内因同一原因身体残疾的,本公司根据《人身保险残疾程度与保险金给付比例表》(见附表)的规定,按本合同的保险金额及该项残疾所对应的给付比例给付残疾保险金。

如治疗仍未结束的,按第一百八十日的身体情况进行残疾鉴定,并据此给付残疾保险金。

被保险人因同一意外伤害造成一项以上身体残疾时,本公司给付对应项残疾保险金之和。

但不同残疾项目属于同一手或同一足时,本公司仅给付其中一项残疾保险金;如残疾项目所对应的给付比例不同时,仅给付其中比例较高一项的残疾保险金。

本公司所负给付保险金的责任以保险金额为限,一次或累计给付的保险金达到保险金额时,本合同终止。

第四条责任免除因下列情形之一,造成被保险人身体残疾的,本公司不负给付保险金的责任:一、投保人、受益人对被保险人的故意杀害、伤害;二、被保险人故意犯罪或拒捕;三、被保险人殴斗、醉酒、自杀、故意自伤及服用、吸食、注射毒品;四、被保险人受酒精、毒品、管制药物的影响而导致的意外;五、被保险人酒后驾驶、无有效驾驶执照驾驶或驾驶无有效行驶证的机动交通工具;六、被保险人流产、分娩、疾病;七、被保险人因整容手术或其它内、外科手术导致医疗事故;八、被保险人未遵医嘱,私自服用、涂用、注射药物;九、被保险人从事潜水、跳伞、攀岩运动、探险活动、武术比赛、摔跤比赛、特技表演、赛马、赛车等高风险运动;十、被保险人患有艾滋病或感染艾滋病毒(HIV呈阳性)期间;十一、战争、军事冲突、暴乱或武装叛乱;十二、核爆炸、核辐射或核污染。

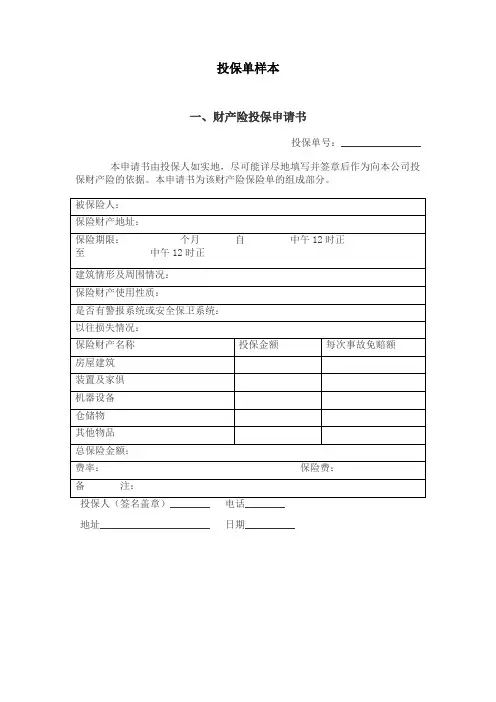

投保单样本

一、财产险投保申请书

投保单号:________________

本申请书由投保人如实地,尽可能详尽地填写并签章后作为向本公司投保财产险的依据。

本申请书为该财产险保险单的组成部分。

地址______________________ 日期__________

二、保险公司建筑安装工程险投保单

本投保单由投保人如实和尽可能详尽地填写并签字后作为向本公司投保建筑、安装工程险的依据。

本投保单为该工程保单的组成部分。

本投保单在未经保险公司同意或未签发保险单之前不发生保险效力。

投保人:____________ 地址:____________________

联系人:____________ 电话:____________________

三、________人寿保险公司人寿保险投保单

□体检□免体检

四、_________人寿保险公司附加险投保单

公司提示:主险已经承保,另需投保附加险时,请填写本投保单。

□体检□免体检。

健康告知:

1.被保险人过去1年内是否发现健康检查异常(如血液、超声、影像检查、内镜、病理检查等),过去2年内是否连续服药、住院或被要求进一步检查、手术或住院治疗?

2.被保险人过去两年内投保人身保险或健康保险时,是否被保险公司拒保、延期、加费或者附加相关条件承保?

3.被保险人目前或过往未是否患有下列疾病:良、恶性肿瘤,白血病,2级或以上高血压(收缩压大于160mmHg,舒张压大于100mmHg),冠心病,心肌梗死,脑梗死,脑出血,风湿性心脏病,心功能不全二级以上,肾功能不全,肝炎,肝硬化,重型再障性贫血,系统性红斑狼疮,类风湿性关节炎,糖尿病,帕金森氏病,癫痫,精神病,先天性疾病,传染病,慢性阻塞性肺病、瘫痪?

4.过去1年内无下列症状:反复头痛、晕厥、胸痛、气急、紫绀、持续反复发热、抽搐、不明原因皮下出血点、咯血、反复呕吐、进食梗噎感或吞咽困难、呕血、浮肿、腹痛、黄疸、便血、血尿、蛋白尿、肿块、消瘦(体重减轻5公斤以上)?

5.被保险人目前是否从事高危职业? 是否有参加飞行、潜水、滑水、漂流、跳伞、武术比赛、拳击比赛、赛车、蹦极、特技表演等危险运动的爱好?是否正计划到有战乱的国家工作或居住?

6.是否有智能障碍、躯体畸形或功能障碍?是否有言语、咀嚼、视力、听力等机能障碍?是否有酒精、药物滥用成瘾史以及使用毒品、镇静剂及其它违禁药物?

7.2周岁以下儿童补充告知如下两点:

(a)被保险人是否有出生孕周小于37周或出生体重低于2500g?

(b)被保险人出生时是否有难产、呼吸窘迫、青紫婴儿、智能低下、唐氏综合症或其他先天性或遗传性疾病?

8.被保人目前是否怀孕?(被保人为14周岁以上(含)女性时填写)职业告知:。

中保人寿保险有限公司重大疾病终身保险条款(98版利差返还型)第一条保险合同构成重大疾病终身保险合同(以下简称本合同)由保险单及所附条款、声明、批注,以及与本合同有关的投保单、批单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡七十周岁以下、身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中保人寿保险有限公司(以下简称本公司)投保本保险。

第三条保险责任开始本公司所承担的保险责任自本公司同意承保、收取首期保险费并签发保险单的次日开始。

除另有约定外,保险责任开始的日期为本合同的生效日,生效日每年(或半年、月)的对应日为本合同每年(或半年、月)的生效对应日。

第四条保险责任在本合同有效期内,本公司负下列保险责任:一、被保险人在本合同生效(或复效)之日起一百八十日后初次发生、并经本公司指定或认可的医疗机构确诊患重大疾病(无论一种或多种)时,本公司按基本保额的二倍给付重大疾病保险金,本合同的重大疾病保险金给付责任即行终止。

若重大疾病保险金的给付发生于缴费期内,从给付之日起,免缴以后各期保险费,本合同继续有效。

二、被保险人身故,本公司按基本保额的三倍给付身故保险金,但应扣除已给付的重大疾病保险金,本合同终止。

三、被保险人身体高度残疾,本公司按基本保额的三倍给付高度残疾保险金,但应扣除已给付的重大疾病保险金,本合同终止。

第五条责任免除因下列情形之一导致被保险人身故、身体高度残疾或患重大疾病,本公司不负保险责任:一、投保人、受益人对被保险人的故意行为;二、被保险人故意犯罪、拒捕、自伤身体;三、被保险人服用、吸食或注射毒品;四、被保险人在本合同生效(或复效)之日起二年内自杀;五、被保险人酒后驾驶、无照驾驶,或驾驶无有效行驶证的机动交通工具;六、被保险人患爱滋病(AIDS)或感染爱滋病病毒(HIV呈阳性)期间;七、被保险人在本合同生效(或复效)之日起一百八十日内患重大疾病、或因疾病而身故或造成身体高度残疾;八、战争、军事行动、暴乱或武装叛乱;九、核爆炸、核辐射或核污染及由此引起的疾病。

买保险,你所不知道的“健康告知”作者:文熙来源:《投资与理财》2019年第11期45岁的杨女士,2017年3月在医院被检查出乳腺结节,2017年7月投保了某保险公司的重疾险,保额50万元,缴费期20年。

投保时,在健康告知环节,杨女士没有如实告知自己3月份曾检查出的乳腺结节病情。

2018年10月,杨女士被查出患有乳腺癌,申请理赔时,保险公司经调查发现其未如实告知,最终保险公司拒赔,返还其已交保费。

许多保险理赔纠纷产生的原因,都是投保时没有如实告知。

众所周知,购买重疾险、医疗险之前,必须先填写健康告知,并经过保险公司审核。

如果通不过健康告知,对不起,暂时还不能购买。

健康告知决定了你要购买的保险能否被承保,以及未来能否成功理赔。

健康告知该怎么填?哪些应该告知?哪些又不用告知?告知了会不会无法承保?不告知会不会无法理赔?如果没有如实告知,会有哪些后果?健康告知,就是把被保险人的健康情况告诉保险公司,由保险公司来评估及确定是否能承保的过程。

《保险法》第十六条规定,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

现在许多理赔纠纷,大都是因为投保时没有如实告知而导致的。

所以,健康告知的核心是“最大诚信原则”,在不隐瞒的情况下,如实说明自己的健康状况。

健康告知是保险合同的一部分,也是理赔的重要依据。

因此,务必要谨慎认真地填写健康告知,以免后续理赔中出现困难。

《投资与理财》记者通过阅读工银安盛人寿、光大永明人寿、恒大人寿、华夏人寿、中意人寿、中英人寿、百年人寿、信泰人寿、长城人寿、天安人寿等10家保险公司重疾险的健康告知条款梳理,发现工银安盛人寿和中意人寿的重疾险健康告知提问最少,只有16条;华夏人寿健康告知17条,涉及健康情况问的最少;百年人寿健康告知提问最多,共计41条;其他几家保险公司的健康告知提问介乎22~30条之间。

健康告知的问题,有的看起来很严重,有的看起来很轻微,那么,健康告知常问的情况有哪些呢?一般来说,健康告知的问题分为非健康问题告知和健康问题告知。

保险产品策划书篇一:保险产品的营销策划书国寿鸿运少儿两全保险产品营销策划书策划人:江婷婷班级:10广告设计与制作(2)班学号:1011406207目录国寿鸿运少儿两全保险产品营销策划书 ................................................ ..错误!未定义书签。

一、任务概要 ................................................ ................................................... (1)(一)产品基本情况 ................................................ . (1)(二)购买提示 ................................................ ................................................... ..1(三)策划原因 ................................................ ................................................... ..2(四)策划任务 ................................................ ................................................... ..3(五)预期达到的目标 ................................................ (3)二、营销现状分析 ................................................ ................................................... .. (3)(一)营销状况及前景 ................................................ (3)(二)竞争状况 ................................................ ................................................... ..4(三)营销状况分析 ................................................ . (4)三、SWOT分析................................................. ................................................... .. (5)四、营销策划目标 ................................................ ................................................... .. (6)(一)财务目标 ................................................ ................................................... ..6(二)销售目标 ................................................ ................................................... ..6(三)市场占有率目标 ................................................ (6)(四)产品知名度目标 ................................................ (6)五、营销战略与策略 ................................................ ................................................... ..7(一)公司的主要政策 ................................................ (7)(二)确定目标市场与产品定位 ................................................ . (7)(三)制定价格政策 ................................................ . (8)(四)销售方式 ................................................ ................................................... ..8六、具体行动方案 ................................................ (9)(一)活动主题 ................................................ ................................................... ..9(二)活动时间 ................................................ ................................................... ..9(三)活动内容 ................................................ ...................................................10(四)活动程序 ................................................ ...................................................10(五)广告宣传语 ................................................ .. (10)七、营销费用预................................................... (11)(一)、营销总费用 ................................................ .. (11)(二)广告表现与广告预算 ................................................ (11)附录 ................................................ ................................................... (11)一、任务概要(一)产品基本情况1、成人保险金:您的孩子18岁成人时将获得等于保险金额的50%的成人保险金。

被保险人是否正在或曾经患有以下疾病或存下列情况:

(1)癌症、癌前病变或肿瘤、不能明确诊断的肿物、肿块、包块、结节;

(2)癫痫、中枢神经协调障碍、脑肿瘤、脑瘫、瘫痪、昏迷、脊髓灰质炎、脑炎、脑膜炎;

(3)心脏病(包括先天性心脏病、风湿性心脏病、心肌炎、川畸病、心瓣膜病等);

(4)哮喘、呼吸暂停综合症(鼾症);

(5)重症肝炎、慢性肝炎(包括乙肝大三阳、乙肝病毒DNA阳性、丙型肝炎、丙肝病毒抗体阳性、丙肝病毒RNA阳性等),慢性肝脏疾病(慢性酒精中毒、肝硬化等);

(6)肾脏疾病(包括慢性肾炎、肾病综合症、肾衰竭等);

(7)白血病、再生障碍性贫血;

(8)系统性红斑狼疮、类风湿性关节炎;

(9)身体残疾(包括听力、视力障碍、失明、失聪、聋哑、语言能力障碍等)及智力发育异常;

(10)器官移植术或造血干细胞移植术、心脏瓣膜手术、主动脉手术;

(11)疝气、隐睾、包皮、先天性疾病、发育不良及精神类疾病;

(12)目前正在住院治疗或过往90天曾经住院治疗者;

(13)曾被保险公司拒保、延期、以附加条件承保或有过重大疾病理赔史;

(14)对于被保险人不满10周岁的,有效身故保险金额累计超过17万元;对于被保险人已满10周岁但未满18周岁的,有效身故保险金额累计超过47万元;。