利润敏感性分析模型--V4

- 格式:xls

- 大小:54.00 KB

- 文档页数:5

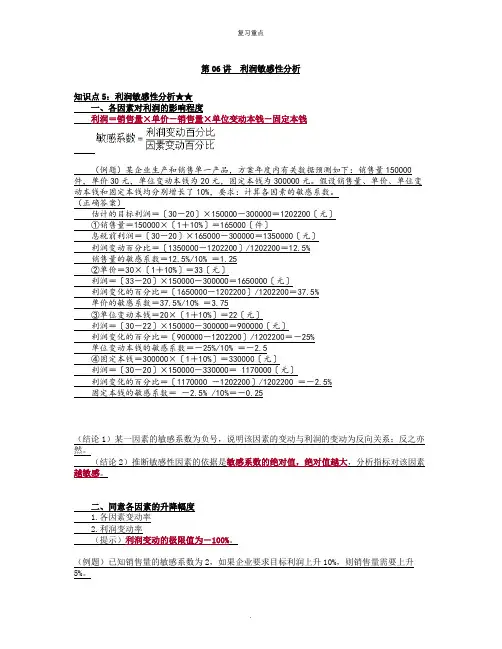

第06讲利润敏感性分析知识点5:利润敏感性分析★★一、各因素对利润的影响程度利润=销售量×单价-销售量×单位变动本钱-固定本钱(例题)某企业生产和销售单一产品,方案年度内有关数据预测如下:销售量150000件,单价30元,单位变动本钱为20元,固定本钱为300000元。

假设销售量、单价、单位变动本钱和固定本钱均分别增长了10%,要求:计算各因素的敏感系数。

(正确答案)估计的目标利润=〔30-20〕×150000-300000=1202200〔元〕①销售量=150000×〔1+10%〕=165000〔件〕息税前利润=〔30-20〕×165000-300000=1350000〔元〕利润变动百分比=〔1350000-1202200〕/1202200=12.5%销售量的敏感系数=12.5%/10% =1.25②单价=30×〔1+10%〕=33〔元〕利润=〔33-20〕×150000-300000=1650000〔元〕利润变化的百分比=〔1650000-1202200〕/1202200=37.5%单价的敏感系数=37.5%/10% =3.75③单位变动本钱=20×〔1+10%〕=22〔元〕利润=〔30-22〕×150000-300000=900000〔元〕利润变化的百分比=〔900000-1202200〕/1202200=-25%单位变动本钱的敏感系数=-25%/10% =-2.5④固定本钱=300000×〔1+10%〕=330000〔元〕利润=〔30-20〕×150000-330000= 1170000〔元〕利润变化的百分比=〔1170000 -1202200〕/1202200 =-2.5%固定本钱的敏感系数=-2.5% /10%=-0.25(结论1)某一因素的敏感系数为负号,说明该因素的变动与利润的变动为反向关系;反之亦然。

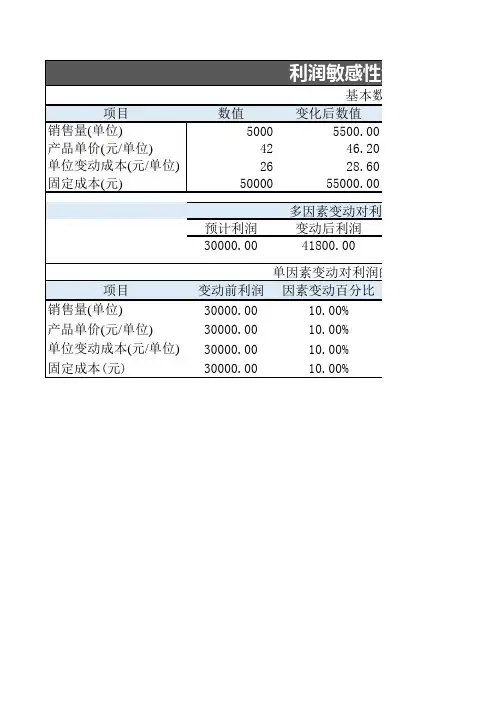

成本管理利润敏感性分析(一)各因素对利润的影响程度1.敏感系数的计算敏感系数=利润变动百分比/因素变动百分比【教材例8-8】某企业生产和销售单一产品,计划年度内有关数据预测如下:销售量100000件,单价30元,单位变动成本为20元,固定成本为200000元。

假设销售量、单价、单位变动成本和固定成本分别增长了10%,要求计算各因素的敏感系数。

【解析】预计的目标利润=(30-20)×100000-200000=800000(元)(1)销售量的敏感程度销售量=100000×(1+10%)=110000(件)利润=(30-20)×110000-200000=900000(元)利润变动百分比=(900000-800000)/800000=12.5%销售量的敏感系数=12.5%/10%=1.25。

【提示】对销售量进行敏感分析,实质上就是分析经营杠杆现象,利润对销售量的敏感系数其实就是经营杠杆系数。

(2)销售单价的敏感程度单价=30×(1+10%)=33(元)利润=(33-20)×100000-200000=1100000(元)利润变化的百分比=(1100000-800000)/800000=37.5%单价的敏感系数=37.5%/10%=3.75(3)单位变动成本的敏感程度单位变动成本=20×(1+10%)=22(元)利润=(30-22)×100000-200000=600000(元)利润变化百分比=(600000-800000)/800000=-25%单位变动成本的敏感系数=-25%/10%=-2.5(4)固定成本的敏感程度。

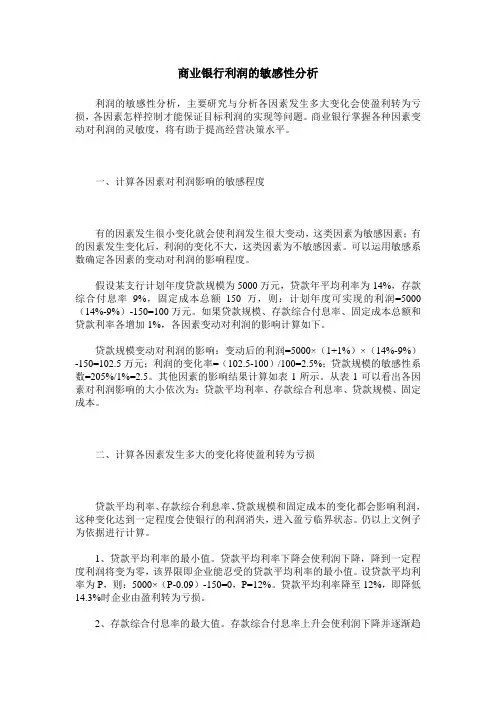

商业银行利润的敏感性分析利润的敏感性分析,主要研究与分析各因素发生多大变化会使盈利转为亏损,各因素怎样控制才能保证目标利润的实现等问题。

商业银行掌握各种因素变动对利润的灵敏度,将有助于提高经营决策水平。

一、计算各因素对利润影响的敏感程度有的因素发生很小变化就会使利润发生很大变动,这类因素为敏感因素;有的因素发生变化后,利润的变化不大,这类因素为不敏感因素。

可以运用敏感系数确定各因素的变动对利润的影响程度。

假设某支行计划年度贷款规模为5000万元,贷款年平均利率为14%,存款综合付息率9%,固定成本总额150万,则:计划年度可实现的利润=5000(14%-9%)-150=100万元。

如果贷款规模、存款综合付息率、固定成本总额和贷款利率各增加1%,各因素变动对利润的影响计算如下。

贷款规模变动对利润的影响:变动后的利润=5000×(1+1%)×(14%-9%)-150=102.5万元;利润的变化率=(102.5-100)/100=2.5%;贷款规模的敏感性系数=205%/1%=2.5。

其他因素的影响结果计算如表1所示。

从表1可以看出各因素对利润影响的大小依次为:贷款平均利率、存款综合利息率、贷款规模、固定成本。

二、计算各因素发生多大的变化将使盈利转为亏损贷款平均利率、存款综合利息率、贷款规模和固定成本的变化都会影响利润,这种变化达到一定程度会使银行的利润消失,进入盈亏临界状态。

仍以上文例子为依据进行计算。

1、贷款平均利率的最小值。

贷款平均利率下降会使利润下降,降到一定程度利润将变为零,该界限即企业能忍受的贷款平均利率的最小值。

设贷款平均利率为P,则:5000×(P-0.09)-150=0,P=12%。

贷款平均利率降至12%,即降低14.3%时企业由盈利转为亏损。

2、存款综合付息率的最大值。

存款综合付息率上升会使利润下降并逐渐趋于零,此时的存款综合付息率是银行所能承担的最大值。

二、利润的敏感性分析利润敏感性分析是一种分析影响利润的有关因素对利润指标影响强弱的一种相关程度分析。

分析各个因素的变化对利润变化影响的敏感程度,可以使管理人员能,按照重点管理思想,科学地做出相应的决策。

影响利润的主要因素有:单位售价(SP)、单位变动成本(VC)、销售量(V)和固定成本总额(FV)。

而确定这些因素对利润的影响大小的指标是敏感系数。

根据本-量-利分析的基本方程式:P=SP×V-(VC×V+FC),可以得到敏感系数公式如下:某一因素的敏感系数=含有某一因素的项/目标利润项具体地有:价格的敏感系数= SP×V / P单位变动成本的敏感系数= VC×V/ P业务量的敏感系数= (SP×V-VC×V)/ P固定成本的敏感系数=FC/ P现以下例说明利润敏感分析系数的运用。

【例3-16】某企业经营A产品,已知单位售价为30元,单位变动成本为20元。

固定成本为200000元。

销售量为100000单位。

如果产品的单位售价、单位变动成本、销售量和固定成本分别上升10%,求各因素的敏感系数和对利润的影响程度。

解析:利润=30×100 000-(20×100 000+200 000)=800 000(元)(1) 假设单位售价上升10%利润对单价的敏感系数= SP×V / P=30×100 000/800 000=3.75利润的变动率=10%×3.75=37.5%这一计算表明,本例中单位售价变动1%,利润就会变动3.75%,而例中假设单价将上升10%,故而利润将上升37.5%。

(2) 假设单位变动成本上升10%利润对单位变动成本的敏感系数=VC×V/ P=20×100 000/30×100 000-(20×100 000=2.5×2.5=25%即单位变动成本变动1%,利润就会变动2.5%,而本例中单位变动成本变动值为10%,所以利润将下降25%。

利润敏感性分析(熟练掌握)☆考点精讲所谓利润敏感性分析就是研究量本利分析的假设前提中的诸因素发生微小变化时,对利润的影响方向和影响程度。

(一)各因素对利润的影响程度各相关因素变化都会引起利润的变化,但其影响程度各不相同。

反映各因素对利润敏感程度的指标为利润的敏感系数,其计算公式为:敏感系数=利润变动百分比/因素变动百分比。

(二)目标利润要求变化时允许各因素的升降幅度当目标利润有所变化时,只有通过调整各因素现有水平才能达到目标利润变动的要求。

因此,对各因素允许升降幅度的分析,实质上是各因素对利润影响程度分析的反向推算,在计算上表现为敏感系数的倒数。

【提示】当企业的经营活动由盈利转为亏损或为了确保企业经营不亏损,意即告诉利润的变动率为-100%[(0-EBIT)/EBIT],再告诉敏感系数,即可计算出因素的变动率,进而计算出有关因素变动的最大值或最小值。

☆经典例题【例题16·单选题】某公司生产和销售单一产品,该产品单位边际贡献为2元,2014年销售量为40万件,利润为50万元。

假设成本性态保持不变,则销售量的利润敏感系数是()。

(2015年)A.0.60B.0.80C.1.25D.1.60【答案】D【解析】销售量的利润敏感系数即经营杠杆系数,经营杠杆系数=基期边际贡献/基期息税前利润=(40×2)/50=1.6。

所以,选项D正确。

【例题17·单选题】C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则税前经营利润对销量的敏感系数是()。

A.1.43B.1.2C.1.14D.1.08【答案】C【解析】税前经营利润(息税前利润)对销量的敏感系数即经营杠杆系数,因此计算税前经营利润对销量的敏感系数即计算经营杠杆系数。

税前经营利润=净利润/(1-所得税税率)+利息=800/(1-20%)+10000×50%×8%=1400(万元)边际贡献=税前经营利润+固定经营成本=税前经营利润+(固定成本-利息)=1400+(600-10000×50%×8%)=1600(万元)经营杠杆系数=边际贡献/税前经营利润=1600/1400=1.14。

某公司拟对某地块竞标,根据当前的所有资料判断,该地块预计

拍卖价格300万元/亩,建成商品房后预计销售价格5500元/平方米,则可获得预期利润8000万元,现对土地竞购价格与未来销售对预期利润影响进行敏感性分析。

单因素敏感性分析:

土地价格变动敏感度系数 =

375.02075

.375.3=--

销售价格变动的敏感度系数=

125.120

105.12=+

由此可见销售价格比土地竞购价格对利润变动的影响更敏感。

简要说明:实际中进行敏感度分析选择的评价指标大多是财务内部收益率或财务净现值,用利润、资金利润率等作为评价指标不够准确,其原因在于后者没有包含资金的时间价值属性。

考点八利润敏感性分析所谓利润敏感性分析就是研究本量利分析的假设前提中的诸因素发生微小变化时,对利润的影响方向和影响程度。

一、有关参数发生多大变化使盈利转为亏损单价、单位变动成本、销售量和固定成本的变化,会影响利润的高低。

这种变化达到一定程度,会使企业利润消失,进入盈亏临界状态,使企业的经营状况发生质变。

敏感分析的目的之一,就是提供能引起目标发生质变的各参数变化的界限,其方法称为最大最小法。

二、各因素对利润的影响程度敏感系数及其应用1.利润对某影响因素的敏感系数=利润变动率/因素变动率,计算利润对某个影响因素的敏感系数时,假设只有该影响因素在变化,而其他三个影响因素是不变的2.利润对单价和销售量的敏感系数为正,利润对单位变动成本和固定成本的敏感系数为负。

利润对其影响因素的敏感程度应以敏感系数的绝对值大小来判断。

如果利润对这些参数的敏感系数绝对值大于1,我们称这类参数为敏感因素。

如果利润对这些参数的敏感系数绝对值小于1,则我们称这类参数为不敏感因素3.当企业的经营活动由盈利转为亏损或为了确保企业经营不亏损或达到盈亏平衡状态,即告诉利润的变动率为-100%[(0-EBIT)/EBIT],再告诉敏感系数,即可计算出因素的变动率,进而计算出有关因素变动后的数值4.利润对销售量的敏感系数其实就是经营杠杆系数经典题解【例题·单选题】甲公司只生产一种产品,目前处于盈利状态,单位变动成本10元,息税前利润对变动成本敏感系数为-4。

假定其他条件不变,甲公司盈亏平衡时的单位变动成本为()元。

(2018年第Ⅱ套)A.7.5B.9.6C.10.4D.12.5【答案】D【解析】甲公司盈亏平衡时,息税前利润变动率=-100%,变动成本变动率=(-100%)/(-4)=25%,单位变动成本=10×(1+25%)=12.5(元)。

【例题·单选题】甲公司只生产一种产品,每件产品的单价为5元,息税前利润对单价敏感系数为5。

利润具有重要意义。

特别是从长期看,成本的高低将是企业能否生存和发展的关键。

企业降低单位成本的主要措施有:(1)源头控制,降低材料的采购成本。

其主要方式有招标采购或网上采购等。

(2)生产过程控制,降低生产成本。

对生产过程中的材料浪费、不必要的机器停工损失都必须通过严格管理加以控制。

(3)实行批量生产,实现规模效益。

(4)必要时,建立责任成本控制制度。

将成本控制的责任落实到具体的部门或个人。

3.扩大销售量销量的增加会导致企业利润的大幅度增加。

但这里有一个前提,就是单价的降低幅度不能太大,否则,由于价格的敏感程度大于销量的敏感程度,销量的增加反而会减少企业的利润。

2000年度中国彩电行业第一次出现全行业亏损,就是价格战的恶果,而不是销售出了问题。

一般而言,企业扩大销售量的主要措施包括:(1)提高产品质量,以质取胜。

(2)实施品牌战略,提高消费者品牌忠诚度。

(3)大力促销。

利润敏感性分析法的体现在评价一个项目的结果时,常用净现值、内部收益率等经济指标,而在影响经济指标结果的许多因素中,测定其中一个或几个因素发生变化时对指标变化影响的一种分析方法-敏感性分析。

敏感性分析非常重要,它是项目经济评价中不可缺少的部分,尤其是在缺乏资料的情况下,它可以缩小预测的误差。

利润敏感性分析法能够预测各种不利因素对项目的影响,从而判断项目可能容许的风险程度。

但是,这种方法没有考虑影响因素发生变化的概率,在分析计算中有相当大的主观随意性,因而要在事先做好调查研究工作,充分注意各种因素之间存在的依赖关系。

利润敏感性分析法的主要作用之一是进行利润的预测和规划。

根据不确定性因素每次变动数目的多少,利润敏感性分析法可以分为单因素利润敏感性分析法和多因素利润敏感性分析法。

目标利润模型的敏感系数分析钟权(中国人民大学05 级商学院北京100872 )P = V( S P - VC) - FC,是管理会计学科中一个重要的模型: 目标利润模型,也是本量利分析的继续延伸。

其中, P表示目标利润, V 表示销售量, S P表示销售单价, VC 表示单位可变成本, FC 表示总的固定成本。

V ×S P是销售收入, V ×VC是总的可变成本,销售收入- 可变成本- 固定成本=利润。

在这个公式中,有四个自变量: V、S P、VC、FC影响因变量P。

这四个因变量P的变动百分比除以自变量的变动百分比就叫做该自变量的敏感系数。

比如,ΔP /ΔV 表示销售量的敏感系数。

敏感系数的正负符号表示该自变量变动影响利润P变动的方向,而其大小则表示影响的程度。

企业年度计划中包括目标利润计划。

由于再完整精密的计划也不可能完全预测现实情况。

所以,在计划实施过程中总会遇到意外的情况影响到目标利润的实现。

在这个时候,企业就需要采取一些有效措施来保证目标利润的实现。

对于管理者的决策而言,目标利润模型确实是一个非常有用的工具, 经过敏感系数分析,将有利于管理者对症下药,保证实现组织的利润。

常见的管理会计教材,对于该模型中的四个敏感系数做了一个高低排序:单价>单位变动成本>销售量>固定成本。

本人认为其成立却受着一定的限制约束,实际上敏感系数的排序常常存在着多种结果。

以下分两个方面来予以分析。

一是站在本量利分析的基本假设成立的角度,另外提出一些在实际应用解决问题时需要注意的地方。

本量利分析有四个基本假设: 相关范围假设(期间假设、业务量假设) 、模型线性假设(固定成本不变假设、变动成本与业务量呈完全线性关系假设、销售收入与业务量呈完全线性关系假设) 、产销帄衡假设和品种结构不变假设。

其中, 相关范围假设是最基本的假设,在此基础上才派生出线性假设,而产销帄衡假设与品种结构不变假设又是线性假设成立的前提。

【考点七】利润敏感性分析(熟练掌握)☆考点精讲所谓利润敏感性分析就是研究量本利分析中影响利润的诸因素发生微小变化时,对利润的影响方向和影响程度。

(一)各因素对利润的影响程度各相关因素变化都会引起利润的变化,但其影响程度各不相同。

反映各因素对利润敏感程度的指标为利润的敏感系数,其计算公式为:敏感系数=利润变动百分比/因素变动百分比。

(二)目标利润要求变化时允许各因素的升降幅度当目标利润有所变化时,只有通过调整各因素现有水平才能达到目标利润变动的要求。

因此,对各因素允许升降幅度的分析,实质上是各因素对利润影响程度分析的反向推算,在计算上表现为敏感系数的倒数。

【提示1】当企业的经营活动由盈利转为亏损或为了确保企业经营不亏损,即告诉利润的变动率为-100%。

[(0-EBIT)/EBIT],再告诉敏感系数,即可计算出因素的变动率,进而计算出有关因素变动的最大值或最小值。

【提示2】销售量的利润敏感系数即经营杠杆系数。

☆经典题解【例题·判断题】在企业盈利状态下进行利润敏感性分析时,固定成本的敏感系数大于销售量的敏感系数。

()(2018年第Ⅰ套)【手写板】DOL=M0/EBIT0△EBIT/EBIT0/△F/F0=-△F/EBIT0/△F/F0=-F0/EBIT0基期:EBIT0=P×Q-V C×Q-F0①预测期:EBIT1=P×Q-V C×Q-F1②②-①:△EBIT=-△F盈利:M0-F0=EBIT0>0【答案】×【解析】销售量的敏感系数==边际贡献/EBIT;固定成本的敏感系数=====-F/EBIT=-固定成本/EBIT。

敏感系数的正负号表示的是变动方向,进行排序的时候不考虑正负号。

因为分母相同,所以比较分子即可,而在不亏损的状态下,销售收入-变动成本-固定成本>0,边际贡献-固定成本>0,边际贡献>固定成本,所以销售量的敏感系数>固定成本的敏感系数。

考点八利润敏感性分析所谓利润敏感性分析就是研究本量利分析的假设前提中的诸因素发生微小变化时,对利润的影响方向和影响程度。

一、有关参数发生多大变化使盈利转为亏损单价、单位变动成本、销售量和固立成本的变化,会影响利润的髙低。

这种变化达到一左程度,会使企业利润消失,进入盈亏临界状态,使企业的经营状况发生质变。

敏感分析的目的之一,就是提供能引起目标发生质变的各参数变化的界限,其方法称为最大最小法"二、各因素对利润的影响程度经典题解【例题•单选题】甲公司只生产一种产品,目前处于盈利状态,单位变动成本10元,息税前利润对变动成本敏感系数为-4。

假泄英他条件不变,甲公司盈亏平衡时的单位变动成本为( )元。

(2018年第II套)A.7. 5B.9.6C.10. 4D.12. 5【答案】D【解析】甲公司盈亏平衡时,息税前利润变动率=-100%,变动成本变动率二(-100%) / (-4) =25%,单位变动成本二10X (1+25%) =12.5 (元)。

【例题•单选题】甲公司只生产一种产品,每件产品的单价为5元,息税前利润对单价敏感系数为5。

假设其他条件不变,甲公司盈亏平衡时的产品单价是( )元。

A.3B.3.5C.4D.4.5【答案】C【解析】息税前利润对单价敏感系数二利润变动百分比/单价变动百分比二5,由于达到盈亏平衡时的利润变动百分比为-100%,所以单价变动百分比=-100%/5=-20%,变动后的单价=5X (1-20%)二4 (元)。

【例题•多选题】某企业只生产一种产品,2019年的息税前利润为2000万元。

运用本屋利关系对影响息税前利润的各因素进行敏感性分析后得岀,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为 1.5,固定成本的敏感系数为-0.5o下列说法中,正确的有( )。

A.上述影响息税前利润的因素中,单价是最敏感的,固泄成本是最不敏感的B.当单价提高10%时,息前利润将增加800万元C.当单位变动成本的上升幅度超过40%时,企业将转为亏损D.企业的安全边际率为66. 67%【答案】ABCD【解析】息税前利润对英各影响因素敏感系数的绝对值大小,可以反映息税前利润对各因素的敏感程度的髙低,所以,选项A正确:息税前利润对单价的敏感系数为4,表明当单价提髙10%时,息税前利润将增长40%, 即息税前利润将增加800万元(2000X40%),所以,选项B正确:息税前利润对单位变动成本的敏感系数为-2. 5, 当企业由盈利转为亏损时,即可知息税前利润的变动率为-100%,则单位变动成本的变动率为40%[-100%/(-2.5)],所以,选项C正确:在达到盈亏临界点的时候,税前利润的变动率为-100%,则销售量的变动率为-66. 67% (-100%/1.5),销售量的变动率二(盈亏临界点销售量-正常销售量)/正常销售虽二盈亏临界点作业率-1—66.67%,贝IJ:盈亏临界点作业率=33. 33%,所以,安全边际率为66. 67%,选项D正确。