2020中级会计 会计 第73讲_敏感性分析、本量利分析

- 格式:pdf

- 大小:227.27 KB

- 文档页数:7

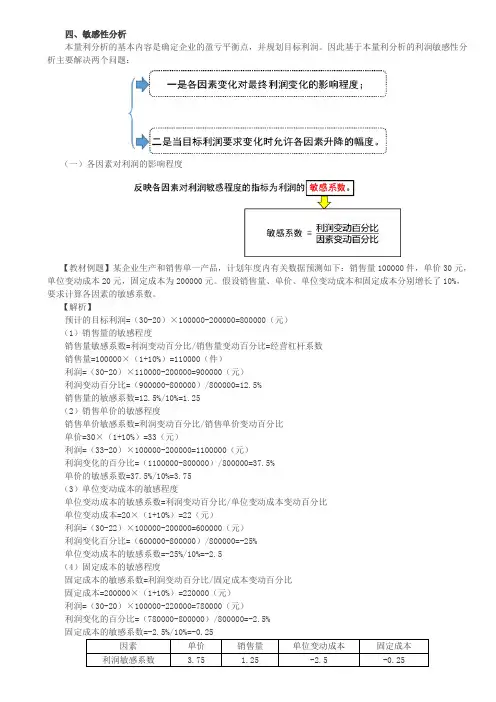

四、敏感性分析本量利分析的基本内容是确定企业的盈亏平衡点,并规划目标利润。

因此基于本量利分析的利润敏感性分析主要解决两个问题:(一)各因素对利润的影响程度【教材例题】某企业生产和销售单一产品,计划年度内有关数据预测如下:销售量100000件,单价30元,单位变动成本20元,固定成本为200000元。

假设销售量、单价、单位变动成本和固定成本分别增长了10%,要求计算各因素的敏感系数。

【解析】预计的目标利润=(30-20)×100000-200000=800000(元)(1)销售量的敏感程度销售量敏感系数=利润变动百分比/销售量变动百分比=经营杠杆系数销售量=100000×(1+10%)=110000(件)利润=(30-20)×110000-200000=900000(元)利润变动百分比=(900000-800000)/800000=12.5%销售量的敏感系数=12.5%/10%=1.25(2)销售单价的敏感程度销售单价敏感系数=利润变动百分比/销售单价变动百分比单价=30×(1+10%)=33(元)利润=(33-20)×100000-200000=1100000(元)利润变化的百分比=(1100000-800000)/800000=37.5%单价的敏感系数=37.5%/10%=3.75(3)单位变动成本的敏感程度单位变动成本的敏感系数=利润变动百分比/单位变动成本变动百分比单位变动成本=20×(1+10%)=22(元)利润=(30-22)×100000-200000=600000(元)利润变化百分比=(600000-800000)/800000=-25%单位变动成本的敏感系数=-25%/10%=-2.5(4)固定成本的敏感程度固定成本的敏感系数=利润变动百分比/固定成本变动百分比固定成本=200000×(1+10%)=220000(元)利润=(30-20)×100000-220000=780000(元)利润变化的百分比=(780000-800000)/800000=-2.5%固定成本的敏感系数=-2.5%/10%=-0.25因素单价销售量单位变动成本固定成本利润敏感系数 3.75 1.25-2.5-0.25结论:(1)利润敏感系数是正数,表示各因素与利润同方向变动;如果是负数表示各因素与利润反方向变动。

中级经济师考点:盈亏平衡分析与敏感性分析中级经济师考点:盈亏平衡分析与敏感性分析〖考纲要求〗1、产量盈亏平衡点的求解;2、单位产品价格、单位产品变动成本、年固定成本盈亏平衡点的含义;3、敏感性分析的定义及作用、单要素敏感性分析的方法。

〖内容提要〗1、盈亏平衡分析2、敏感性分析〖内容详解〗1、不确定性分析的原因:项目经济评价的数据大部分来自预测和估算,具有不确定性。

2、不确定性分析的种类:盈亏平衡分析——判断项目抗风险能力的大小敏感性分析——判断哪些因素对项目的影响大一、盈亏平衡分析(一)含义:假定在一定时期内,固定成本,单位产品的销售价格和变动成本都保持一个确定量值的条件下所进行的分析。

固定成本:是指不随产品生产数量的多少而变化的成本。

单位产品销售价格:是指出厂价格。

单位产品可变成本:是指随着产品生产数量的变化而成直线变化的成本(成曲线变化的成本可以分解为固定成本和变动成本。

(二)盈亏平衡点的计算公式年总销售收益R=单位产品的销售价格×年生产并销售的产品数量=P•Q年总成本C=年固定成本十年可变成本=F+V•Q年销售利润E=年销售收益—年总成本=P•Q-(F+V•Q)Q——年生产并销售的产品数量P——单位产品的销售价格V——单位产品的变动成本F——年的固定成品若将使年销售利润恰好等于零,即使该项目既不盈利,也不亏本称为盈亏平衡,则有:E=P•Q-(F+V•Q)=0即:盈亏平衡点为利润为0时的产量或销售量,或价格无论求的是产量或销售量的盈亏平衡点Q*,还是求价格的盈亏平衡点P*,再或者求固定成本、变动成本的盈亏平衡点F*、V*,我们都可以利用上式这个盈亏平衡的基本方程,通过数学解方程的手段求得。

所以,只记这一个公式就可以了。

我们书上(2-9)——(2-12)能记住最好,记不住就只记上边的这个盈亏平衡基本方程即可。

〖2009真题〗某生产单一产品的建设项目,预计年产量为50000件,产品销售价格6000元/件,总成本费用12000万元,其中固定成本为5000万元,成本与产量呈线性关系,则盈亏平衡点价格是()元/件。

会计研究ACCOUNTING RESEARCH120本-量-利关系中的敏感性分析文/刘新年摘要:近几年来,管理会计发展迅速。

社会各界日益明白管理会计的重要性,而本-量-利分析作为管理会计中的一个重要板块,自然是成为大家研究的重点。

敏感性分析对于管理者控制成本,合理安排生产数量,增加利润至关重要。

关键词:本-量-利;分析敏感性;分析临界值敏感性分析是指在一组具有因果关系的诸因素中,找出某一因素在多大范围内变动可使结果不受到影响,即敏感性分析的实质是找出各原因因素变动的范围。

敏感性分析主要从定量的角度来进行分析,分析哪些原因因素的变动对结果的影响大,哪些原因因素的变动对结果的影响较小。

在本-量-利关系中,我们知道单位变动成本,单价,销售量以及固定成本都是关于利润的原因因素,它们的变动都会对利润产生影响,有的产生积极影响,有的则会产生消极影响。

但由于每个因素的影响程度不同,因而需要分别对各个因素变动带来的影响逐一进行分析。

本文主要是研究两方面的问题:一是有关原因因素变化对利润变化的影响程度。

二是企业利润为零时的各原因因素的临界值。

一、有关原因因素变化对利润变化的影响程度销售量,单价,单位变动成本和固定成本中每个因素的变化,都会对利润产生影响,但在影响程度上存在差别。

这种差别我们可以用敏感系数来表示,用量化的方式让这种差别显得更加直观明显一些。

其计算公式为:敏感系数=目标变动百分比÷因素值变动百分比下面我们具体研究一下敏感系数推导的过程:(1)固定成本敏感系数P 1=V(SP-VC)-FC 1 ①P ο=V(SP-VC)-FC ο ②①-②得:P 1-P ο=-(FC 1-FC ο) ③③式两边同除以P ο得:(P 1-P ο)/P ο= -(FC 1-FC ο)/P ο. ④④式两边同除以(FC 1-FC ο)/FC ο得:固定成本敏感系数= -FC ο/P ο(2)单位变动成本敏感系数P 1=V(SP-VC 1)-FC ①P ο=V(SP-VC ο)-FC ②①-②得P 1-P ο=V(SP-VC 1)-V(SP-VC ο)=-V(VC 1-VC ο) ③③式两边同除以P ο得:(P 1-P ο)/P ο=-V(VC 1-VC ο)/P ο ④④式两边同除以(VC 1-VC ο)/VC ο得:单位变动成本敏感系数= -V ×VC ο/P ο(3)销售价格敏感系数P 1=V(SP 1-VC)-FC ①P ο=V(SP ο-VC)-FC ②①-②得:P 1-P ο=V(SP 1-SP ο) ③③式两边同除以P ο得:(P 1-P ο)/P ο=V(SP 1-SP ο)/P ο ④④式两边同除以(SP 1-SP ο)/SP ο得:销售价格敏感系数=V ×SP ο/P ο(4)销售量敏感系数P 1=V 1(SP-VC)-FC ①P ο=V ο(SP-VC)-FC ②①-②得P 1-P ο=(V 1-V ο)(SP-VC) ③③式两边同除以P ο得:(P 1-P ο)/P ο=(V 1-V ο)(SP-VC)/P ο ④④式两边同除以(V 1-V ο)/V ο得:销售量敏感系数=(SP-VC)×V ο/P ο二、各原因因素的临界值当销售量,单价,固定成本,单位变动成本中的某个因素或者某几个因素变化较大时,就有可能使得利润变为零甚至为负。

本量利分析法本量利分析法(Cost-Volume-Profit Analysis)是管理会计中常用的一种工具,用于评估企业的盈利能力和风险。

通过分析企业的成本、销售量和利润之间的关系,可以帮助管理者做出决策,制定合适的定价策略、销售目标和成本控制措施。

本文将详细介绍本量利分析法的基本概念、应用以及相关的分析方法。

本量利分析法的基本概念本量利分析法是指在假设其他因素不变的情况下,通过对成本、销售量和利润之间的关系进行分析,来评估企业的盈利能力。

它基于以下几个基本假设:成本是分为固定成本和变动成本两类的;销售量是唯一的影响利润的因素;利润是通过销售收入减去成本得出的。

应用本量利分析法的前提是企业的成本可以明确区分为固定成本和变动成本。

固定成本是不随销售量的变化而改变的,如租金、折旧和固定工资。

变动成本是随销售量的变化而改变的,如直接材料成本、直接劳动成本和变动费用。

通过将成本分为这两类,可以更好地分析企业在不同销售量下的盈利情况。

本量利分析法的应用本量利分析法可以用于制定定价策略。

通过分析成本、销售量和利润之间的关系,管理者可以确定一个最低的销售量,以保证企业不亏损。

同时,他们还可以根据市场需求和竞争情况,制定不同的定价策略,以提高盈利能力。

本量利分析法还可以用于制定销售目标。

通过分析销售量和利润之间的关系,管理者可以确定一个合适的销售目标,以实现企业的盈利目标。

同时,他们还可以基于此制定销售预算和业绩考核指标,来激励销售人员实现目标。

本量利分析法还可以用于控制成本。

通过对成本、销售量和利润之间的关系进行分析,管理者可以确定一个最低的销售量,以确保企业不亏损。

同时,他们还可以通过控制固定成本和变动成本的方式,来实现成本的有效管理。

本量利分析的方法本量利分析可以通过制作成本、销售量和利润表来实现。

首先,我们将固定成本和变动成本分别列出,并计算出不同销售量下的总成本。

然后,我们将销售额减去总成本,得出利润。

浅谈旅行社的网络经营龚小龙(咸宁职业技术学院)摘要:传统旅游业与国际互联网结合起来,使旅游业的发展上了一个新的台阶。

网络在带来种种便利的同时,又强劲地冲击着旅行社业。

然而,网络信息技术的应用给旅行社业的发展带来了生机,旅行社应勇于革新,转变经营模式,科学地运用网络技术进行管理,才能跟上新时代旅游业发展的步伐。

关键词:旅行社网络信息技术经营从人类文明诞生的那一刻起,旅行也就跟随着开始。

如今,人们旅游的意识在不断地增强,旅游行业在迅猛发展,旅游活动也在朝着自助游的趋势发展。

传统的旅游活动已不能满足旅游者日益强烈的需求,人们对个性、自主和舒适等方面要求越来越高。

进入21世纪以来,互联网发展迅速,网络的交互性、实时性和信息的海量性等优势对旅游产业具有强大的吸引力。

人们逐步认识到旅游信息流在旅游活动中的重要性,因此,只有信息技术手段不断进步,才能提高预订、销售、支付等旅游信息流的速度。

在如今信息高速发展时代,旅游业“触网”已是不可抵挡了。

1网络时代到来,信息的全球化,旅游资讯唾手可得20世纪70年代以来,计算机网络技术的飞速发展,大大提高了各行各业的生产效率,同样也给旅行社业带来了一场新的革命。

网络信息技术在我国旅行社中的应用开始于20世纪80年代初期。

1981年中国国际旅行社总社开始使用超级小型计算机,主要用于旅游客流控制,即在饭店供应紧张的情况下防止超量预订,同时也用于财务管理和数据统计处理方面。

近年来,随着信息技术的发展,越来越多的旅行社和旅游景区开始将网络信息技术运用到其经营管理之中,现在,只要你的电脑接入了国际互联网,你就可以查询到全国乃至全世界各大景点、景区、酒店的旅游资讯,而景区也有自己专设的旅游信息资讯网站,所以旅游者通过互联网来获得旅游信息,并可根据自己的意向订团、订房、订票。

互联网平台以其方便、快捷的优势,掀起了网络旅游的热浪。

旅游产品是一种无形产品,它在物流上是“服务”的出售,所以,旅游产品更适宜网络营销,也理所当然地成为电子商务中最热的商品之一。

第二部分:成本分析第三章本量利分析【学习目标】1.确定达到盈亏平衡或实现目标利润的销售量;2.确定达到盈亏平衡或实现目标利润的销售收入;3.编制本量利图,并解释含义;4.了解风险、不确定性以及相关变量变动对本量利分析的影响。

第一节本量利分析的概念及意义本量利分析(CVP分析),全称为产量成本利润分析,也叫保本分析或盈亏平衡分析,是通过分析生产成本、销售利润和产品数量这三者的关系,掌握盈亏变化的规律,指导出企业选择能够以最小的成本生产最多产品并可使企业获得最大利润的经营方案。

本量利分析是进行计划和决策十分有用的工具,是成本、业务量和利润三者依存关系分析的简称,它是指在成本习性分析的基础上,运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行具体的分析,研究其变动的规律性,以便为企业进行经营决策和目标控制提供有效信息的一种方法。

一、本量利分析的前提假设:任何分析理论与方法都应该是建立在一定的假设前提下才能成立,本量利分析的基本假设如下:1.假定所有成本都以划分为固定成本和变动成本两部分,成本习性模型已经存在。

2.假定在一定时期内,业务量总是在相关范围内变动。

它的变动不会改变固定成本和变动成本的所有特征。

.假定在多数情况下企业只生产和销售一种产品;若企业组织多种产品的生产经营,则假定其品种结构不变。

4.假定计算期内产品的生产量和销售量一致,企业能够自动实现产销平衡。

二、业务量与利润的关系业务量与利润的关系,与销售价格、销售成本是分不开的,即一个企业销售利润的高低取决于产品的售价、成本和业务量,并且没有一项因素可以独立于其他因素。

成本、业务量和利润之间的关系表示如下:销售利润=(售价-单位变动成本)*业务量-固定成本总额由于个因素之间存在着错综复杂的关系,对诸如“如果要保本,应该产销多少件产品?”“如果产销更多产品,企业的利润和成本将受到什么影响?”等等问题,需要管理人员利用本量利的分析工具,通过建立新的决策和控制模型作出回答。

0 引言本量利模型(PF=px-bx-a)是管理会计中对企业的成本、业务量(包括产量或销量)和利润三者之间依存关系的研究,在这一模型中,利润(PF)的高低由产品的单价(p)、单位变动成本(b)、销量(x)和固定成本(a)这四个方面的因素来决定。

在传统的观念中,曾认为利润作为待求变量外,其他参数值都是确定的,在较长一段时间内也是稳定的。

但在实际工作中,由于技术的升级换代、市场供求关系的变化、物价的上涨、生产率的变动等因素的变化,可能会引起模型中各参数值的变化,导致之前由模型计算出来的企业盈亏临界点、目标利润及目标销量不准确而对相关管理者的决策失去参考价值。

因此,本量利模型中进行敏感性分析要解决的问题就是:分析有关因素(或参数)的变化对利润带来的影响,包括某个参数发生多大的变化会导致企业由盈利转为亏损;通过敏感系数来分析哪些参数对利润较为敏感,哪些因素对利润不太敏感。

1 敏感分析中临界值的确定在本量利模型中,产品的单价、单位变动成本、销售数量和固定成本都会对利润带来或多或少的影响。

假设这些影响是消极的,如降低产品的单价、产品滞销、原料或人工成本的上涨提高了单位变动成本、固定成本增加等,当这些影响达到一定程度时,本量利模型中的敏感性分析———以Z企业为例Sensitivity Analysis in the Cost-Volume-Profit Mode - By Taking the Enterprise Z as an Example谌英Chen Ying(江西科技学院,江西南昌330098)(Jiangxi University of Technology,Jiangxi Nanchang 330098)摘要:本文以Z企业为例,利用本量利模型,通过敏感性分析,分别找出了影响企业利润由盈利转为亏损时单价、销量、单位变动成本和固定成本这四个因素的临界值,并分析了每种因素对利润的敏感程度,最后得出与利润的关系中最为敏感的因素是单价、其次是单位变动成本、最不敏感的因素是固定成本这一结论。

中级会计职称考试考点:利润敏感性分析

中级会计职称考试考点,大家要认真学习,夯实基础,我们要走出一条自己有特色的路,在这条路上坚持下去,不抛弃,不放弃!目前2019年期货从业资格考试备考工作已经开始,很多小伙伴会感觉收不了心,这时候要及时调整心态,及早开始学习,备考过程要记得劳逸结合!

利润敏感性分析

量本利分析的基本内容是确定企业的保本点,并规划目标利润。

因此基于量本利分析的利润敏感性分析主要解决两个问题:

一是各因素变化对最终利润变化的影响程度;

二是当目标利润要求变化时允许各因素升降的幅度。

(一)各因素对利润的影响相度

反映各因素对利润敏感程度的指标为利润的敏感系数。

敏感系数=利润变动百分比/因素变动百分比

(二)目标利润要求变化时允许各因素的升降幅度

对各因素允许升降幅度的分析,实质上是各因素对利润影响程度分析的反向推算,在计算上表现为敏感系数的倒数。

教材是学习的基础,是备考的基础,是备考的重要资料。

2019年考试的备考工作已经开

始了,小编为了帮助大家高效备考,提高备考效率,特意整理了中级会计职称考试考点,大家要认真学习,夯实基础,备考之路是漫长的,有崎岖、有平坦、有狭窄、有宽阔,但是大家不要灰心,不要气馁,预祝大家顺利通过考试,取得证书。

本量利与敏感性分析模型

1、概述

本量利与敏感性分析模型,简称“B-C/S”,是一种基于数据建模技术、数据挖掘技术和数据管理技术的结合,以对企业投资决策的项目本量利状况及其敏感性分析。

本量利与敏感性分析模型是一个更为完备的投资决策模型,主要将重点放在本量利和敏感性上,是对企业主要投资决策面临的项目本量利和变量敏感性进行评估、分析和推导的决策模型。

2、基本机制

本量利与敏感性分析模型的基本机制主要有三个方面:(1)本量利分析:在给定的整体经济背景条件下,结合企业的实际情况,计算出项目的本量利数据;(2)敏感度分析:结合企业的实际情况,分析各变量对项目本量利状况的影响;(3)政策导向分析:根据敏感度和资源背景的分析,提出可能的有效政策建议。

3、主要优势

(1)本量利与敏感性分析模型能够找出企业在投资决策中的有效策略,及时发现企业变量敏感性的变化,为企业投资决策提供方向;

(2)本量利与敏感性分析模型通过数据挖掘,可以发现企业及其行业的决策潜在模式,为企业投资决策提供重要辅助信息;。

二、利润的敏感性分析 利润敏感性分析是一种分析影响利润的有关因素对利润指标影响强弱的一种相关程度分析。

分析各个因素的变化对利润变化影响的敏感程度,可以使管理人员能,按照重点管理思想,科学地做出相应的决策。

影响利润的主要因素有:单位售价(SP)、单位变动成本(VC)、销售量(V)和固定成本总额(FV)。

而确定这些因素对利润的影响大小的指标是敏感系数。

根据本-量-利分析的基本方程式:P=SP×V-(VC×V+FC),可以得到敏感系数公式如下:某一因素的敏感系数=含有某一因素的项/目标利润项具体地有:价格的敏感系数= SP×V / P单位变动成本的敏感系数= VC×V/ P业务量的敏感系数= (SP×V-VC×V)/ P固定成本的敏感系数=FC/ P现以下例说明利润敏感分析系数的运用。

【例3-16】某企业经营A产品,已知单位售价为30元,单位变动成本为20元。

固定成本为200000元。

销售量为100000单位。

如果产品的单位售价、单位变动成本、销售量和固定成本分别上升10%,求各因素的敏感系数和对利润的影响程度。

解析:利润=30×100 000-(20×100 000+200 000)=800 000(元) (1) 假设单位售价上升10% 利润对单价的敏感系数= SP×V / P=30×100 000/800 000=3.75利润的变动率=10%×3.75=37.5%这一计算表明,本例中单位售价变动1%,利润就会变动3.75%,而例中假设单价将上升10%,故而利润将上升37.5%。

(2) 假设单位变动成本上升10%利润对单位变动成本的敏感系数=VC×V/ P=20×100 000/30×100 000-(20×100000=2.5×2.5=25%即单位变动成本变动1%,利润就会变动2.5%,而本例中单位变动成本变动值为10%,所以利润将下降25%。

本量利敏感性分析的作用组员:吴小妙陈嘉雯蔡煜莹郭佳颖张玉谢诗爽郑明娟一、本量利分析的基本内容本量利分析,是指在对成本按形态划分的基础上就成本、业务量、利润三者之间的依存关系所进行的分析。

即以数量化的会计图形来揭示售价、销量、单位变动成本、固定成本总额以及利润等有关因素之间内在的、规律性的联系。

通过对这种联系的研究,可为企业规划、控制,乃至决策提供必要的经济信息和相应的分析手段。

1、本量利分析的基本方程式目标利润=销售收入-销售成本=销售收入-(变动成本总额+固定成本总额)2、盈亏平衡分析盈亏临界分析是本量利分析的一项基本内容,亦称损益平衡分析或保本分析。

盈亏临界点,是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。

通常用一定的业务量来表示这种状态。

利润=单价*销量-单位变动成本*销量-固定成本,令利润等于零,此时的销量为盈亏临界点销售量。

盈亏临界点销售量=固定成本/(单价-单位变动成本)盈亏临界点销售额=固定成本/边际贡献率盈亏临界点作业率=盈亏临界点销售量/正常销售量二、本量利关系中的敏感性分析敏感性分析是研究当一个系统的周围条件发生变化时,导致这个系统的状态发生了怎样的变化,是敏感还是不敏感。

本量利关系中的敏感性分析,主要是分析盈亏临界点和目标利润对销售量、单价、单位变动成本、和固定成本等因素的变化所做出的反映。

本量利关系中的敏感性分析主要研究两方面的问题:一是有关因素发生多大变化时会使企业由盈利转为亏损,即有关因素临界值的确定;二是有关因素变化对利润的影响程度,即通过敏感系数来反映。

它所提供的原理、方法在管理会计中有着广泛的用途,同时它又是企业进行决策、计划和控制的重要工具。

本量利关系的敏感性分析对企业利润等各项预测,经营发展决策,投资者衡量投资效益和制定投资决策都具有十分重要的意义。

下面通过案例研究本量利分析法在企业中的应用1、金益化工厂的相关介绍金益化工有限责任公司(以下简称金益化工厂),位于鄂尔多斯市,是一家专门生产电石的企业,占地面积约20000m;注册资金500万元;现有资产1979万元;现有员工87人。