财务管理讲义第四章筹资管理下专科

- 格式:ppt

- 大小:384.00 KB

- 文档页数:54

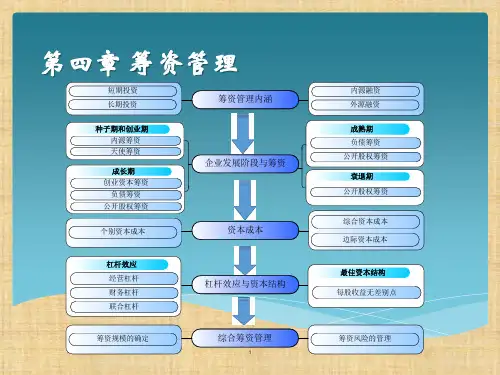

财务管理第四章筹资管理讲义-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII第四章筹资管理讲义内容提要和学习目标:本章主要介绍财务管理中的理财决策之一——筹资决策的有关基本问题。

通过本章学习应明确我国目前主要的筹资渠道和筹资方式;掌握各类资金成本的计算和比较;掌握三大杠杆的概念、意义和计算;掌握确定企业最优资本结构的基本方法。

第一节企业筹资概述一、企业的筹资动机与要求1、筹资的含义是指企业根据其生产经营、对外投资以及调整资本结构等需要,通过一定的渠道,采用适当的方式,切实有效地获取所需资金的一种行为。

筹资是企业生产经营的起点,是决定资金运动规模与企业发展程度的重要环节。

2、筹资的分类站在不同的角度,筹资有很多种分类,以下是分类方式:(1)按资金占用时间长短长期资金:是指企业筹集的需用期限在一年以上用于战略性发展的资金。

企业的资本金、长期债券、长期借款等都是长期资金。

广义的长期资金可以分为中期资金(5年内)和长期资金(5年以上)短期资金:是指企业筹集的需用期限在一年以内用于生产经营过程中短期周转所需要的资金。

即主要用于流动资产、零星技术改造等所需要的资金。

(2)按所筹资金来源自有资金:是指企业投资者投入且拥有所有权的资金,包括资本金、资本公积、盈余公积和未分配利润。

是一个企业经济实力的体现。

借入资金:是指企业债权人投入的资金,包括银行借款、应付债券等。

企业借债具有杠杆效应。

(3)按所筹资金来源渠道内源筹资外源筹资(4)按所筹资金是否以金融机构为媒介直接筹资:是指企业不通过银行等金融机构,与资金供应者直接协商或者发行股票、债券等筹集资金。

间接筹资:是指企业通过银行等金融机构所进行的筹资活动。

这是一种传统的筹资活动。

3、筹资的动机与要求(1)筹资的动机:企业的筹资动机各种各样,有的是单一的,有的是综合的,归纳起来主要有扩张筹资动机、偿债筹资动机和混合筹资动机三种。