苏垦农发2020年三季度财务分析详细报告

- 格式:rtf

- 大小:956.17 KB

- 文档页数:38

苏垦农发2020年上半年经营成果报告

一、实现利润分析

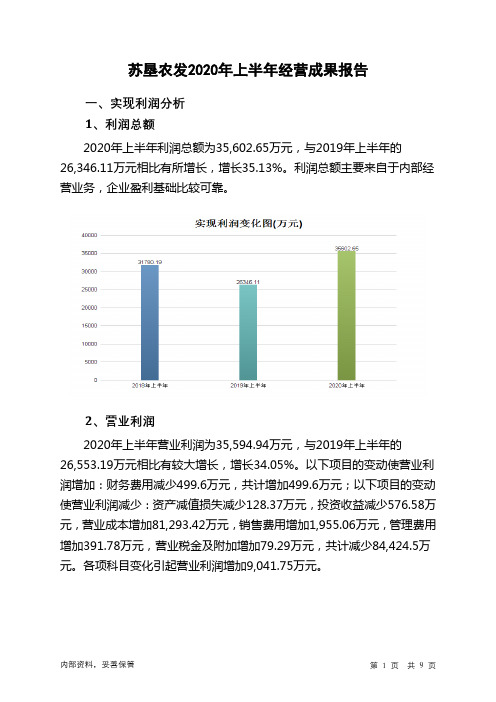

1、利润总额

2020年上半年利润总额为35,602.65万元,与2019年上半年的26,346.11万元相比有所增长,增长35.13%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为35,594.94万元,与2019年上半年的26,553.19万元相比有较大增长,增长34.05%。

以下项目的变动使营业利润增加:财务费用减少499.6万元,共计增加499.6万元;以下项目的变动使营业利润减少:资产减值损失减少128.37万元,投资收益减少576.58万元,营业成本增加81,293.42万元,销售费用增加1,955.06万元,管理费用增加391.78万元,营业税金及附加增加79.29万元,共计减少84,424.5万元。

各项科目变化引起营业利润增加9,041.75万元。

3、投资收益

2020年上半年投资收益为3,006.8万元,与2019年上半年的3,583.39万元相比有较大幅度下降,下降16.09%。

4、营业外利润

2019年上半年营业外利润亏损207.08万元,2020年上半年扭亏为盈,盈利7.71万元。

5、经营业务的盈利能力。

苏垦农发2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为605,131.97万元,与2022年三季度的515,041.74万元相比有较大增长,增长17.49%。

企业通过销售商品、提供劳务所收到的现金为393,136.36万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的64.97%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加74,873.14万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的30.97%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2023年三季度现金流出为630,008.67万元,与2022年三季度的562,743.79万元相比有较大增长,增长11.95%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.66%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金;取得借款收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;投资支付的现金;支付给职工以及为职工支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年三季度苏垦农发投资活动需要资金65,360.37万元;经营活动创造资金74,873.14万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度苏垦农发筹资活动需要净支付资金34,389.47万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

苏垦农发公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、苏垦农发公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、苏垦农发公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、苏垦农发公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、苏垦农发公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、苏垦农发公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、苏垦农发公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、苏垦农发公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (27)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、苏垦农发公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、苏垦农发公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、苏垦农发公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、苏垦农发公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、苏垦农发公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言苏垦农发公司2020年营业收入为862,008万元,与2019年的802,781.98万元相比有较大幅度增长,增长了7.38%。

苏垦农发2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为35,602.65万元,与2019年上半年的26,346.11万元相比有所增长,增长35.13%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为35,594.94万元,与2019年上半年的26,553.19万元相比有较大增长,增长34.05%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析苏垦农发2020年上半年成本费用总额为380,657.51万元,其中:营业成本为352,114.25万元,占成本总额的92.5%;销售费用为12,395.2万元,占成本总额的3.26%;管理费用为15,804.24万元,占成本总额的4.15%;财务费用为-44.87万元,占成本总额的-0.01%;营业税金及附加为388.7万元,占成本总额的0.1%。

2020年上半年销售费用为12,395.2万元,与2019年上半年的10,440.14万元相比有较大增长,增长18.73%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为15,804.24万元,与2019年上半年的15,412.46万元相比有所增长,增长2.54%。

2020年上半年管理费用占营业收入的比例为3.89%,与2019年上半年的5%相比有所降低,降低1.11个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析苏垦农发2020年上半年资产总额为837,579.09万元,其中流动资产为649,265.85万元,主要以存货、交易性金融资产、货币资金为主,分别占流动资产的41.12%、27.72%和11.93%。

非流动资产为188,313.24万元,主要以固定资产、无形资产、商誉为主,分别占非流动资产的76.7%、10.18%和5.73%。

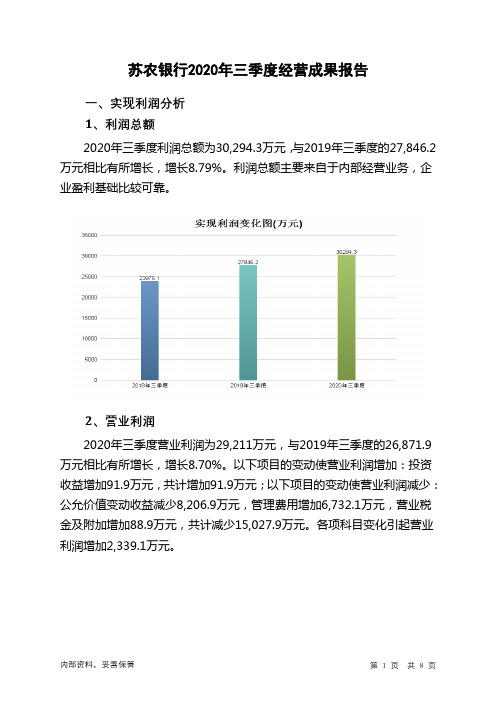

苏农银行2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为30,294.3万元,与2019年三季度的27,846.2万元相比有所增长,增长8.79%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为29,211万元,与2019年三季度的26,871.9万元相比有所增长,增长8.70%。

以下项目的变动使营业利润增加:投资收益增加91.9万元,共计增加91.9万元;以下项目的变动使营业利润减少:公允价值变动收益减少8,206.9万元,管理费用增加6,732.1万元,营业税金及附加增加88.9万元,共计减少15,027.9万元。

各项科目变化引起营业利润增加2,339.1万元。

3、投资收益

2020年三季度投资收益为5,855.6万元,与2019年三季度的5,763.7万元相比有所增长,增长1.59%。

4、营业外利润

2020年三季度营业外利润为1,083.3万元,与2019年三季度的974.3万元相比有较大增长,增长11.19%。

5、经营业务的盈利能力。

农产品2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为14,889.32万元,与2019年三季度的15,981.21万元相比有所下降,下降6.83%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年三季度营业成本为53,673.55万元,与2019年三季度的47,922.6万元相比有较大增长,增长12%。

2020年三季度销售费用为3,030.67万元,与2019年三季度的2,211万元相比有较大增长,增长37.07%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年三季度管理费用为9,810.23万元,与2019年三季度的8,505.52万元相比有较大增长,增长15.34%。

2020年三季度管理费用占营业收入的比例为11.76%,与2019年三季度的11.13%相比有所提高,提高0.63个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2020年三季度财务费用为4,389.99万元,与2019年三季度的6,187.52万元相比有较大幅度下降,下降29.05%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,农产品2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

苏垦农发2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为277,192.65万元,2020年三季度已经取得的短期带息负债为22,361.22万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供465,610.84万元的营运资本。

3.总资金需求

该企业资金富裕,富裕188,418.18万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为243,098.54万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是327,218.09万元,实际已经取得的短期带息负债为22,361.22万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为285,158.32万元,企业有能力在3年之内偿还的贷款总规模为306,188.2万元,在5年之内偿还的贷款总规模为348,247.98万元,当前实际的带息负债合计为22,361.22万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

苏垦农发2023年三季度行业比较分析报告一、总评价得分78分,结论良好二、详细报告(一)盈利能力状况得分95分,结论优秀苏垦农发2023年三季度净资产收益率(%)为14.97%,高于行业优秀值11.4%。

总资产报酬率(%)为8.82%,高于行业优秀值8.2%。

销售(营业)利润率(%)为7.84%,高于行业良好值7.4%,低于行业最优值11.7%。

成本费用利润率(%)为8.3%,高于行业优秀值5.9%。

资本收益率(%)为72.68%,高于行业优秀值11.7%。

盈利能力状况(二)营运能力状况得分60分,结论一般苏垦农发2023年三季度总资产周转率(次)为0.92次,低于行业平均值1.3次,高于行业较差值0.6次。

应收账款周转率(次)为14.5次,低于行业平均值16.1次,高于行业较差值10.5次。

流动资产周转率(次)为1.7次,低于行业平均值2.1次,高于行业较差值1.0次。

资产现金回收率(%)为20.44%,高于行业优秀值10.7%。

存货周转率(次)为2.91次,低于行业平均值6.3次,高于行业较差值2.8次。

营运能力状况(三)偿债能力状况得分93分,结论优秀苏垦农发2023年三季度资产负债率(%)为53.49%,优于行业良好值53.6%,劣于行业最优值48.6%。

已获利息倍数为5.41,高于行业良好值4.2,低于行业最优值5.9。

速动比率(%)为142.92%,高于行业优秀值108.6%。

现金流动负债比率(%)为26.27%,高于行业优秀值17.0%。

带息负债比率(%)为10.1%,优于行业优秀值12.4%。

偿债能力状况(四)发展能力状况得分63分,结论一般苏垦农发2023年三季度销售(营业)增长率(%)为16.54%,高于行业优秀值15.1%。

资本保值增值率(%)为105.57%,高于行业平均值104.1%,低于行业良好值107.3%。

销售(营业)利润增长率(%)为-5.48%,低于行业较差值-4.9%,高于行业极差值-16.3%。

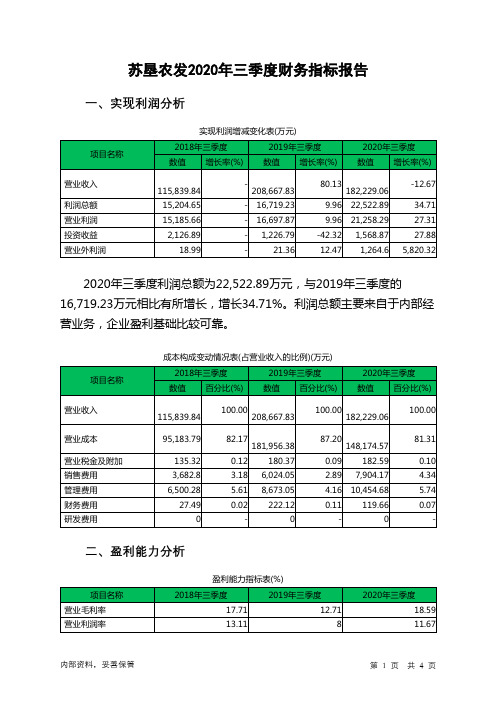

苏垦农发2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为22,522.89万元,与2019年三季度的16,719.23万元相比有所增长,增长34.71%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为148,174.57万元,与2019年三季度的181,956.38万元相比有较大幅度下降,下降18.57%。

2020年三季度销售费用为7,904.17万元,与2019年三季度的6,024.05万元相比有较大增长,增长31.21%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2020年三季度管理费用为10,454.68万元,与2019年三季度的8,673.05万元相比有较大增长,增长20.54%。

2020年三季度管理费用占营业收入的比例为5.74%,与2019年三季度的4.16%相比有所提高,提高1.58个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

2020年三季度财务费用为119.66万元,与2019年三季度的222.12万元相比有较大幅度下降,下降46.13%。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年三季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,苏垦农发2020年三季度是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

苏垦农发2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

苏垦农发2020年三季度资产总额为850,267.82万元,其中流动资产为663,715.57万元,主要以存货、交易性金融资产、预付款项为主,分别占流动资产的45.07%、27.06%和9.57%。

非流动资产为186,552.25万元,主要以固定资产、无形资产、商誉为主,分别占非流动资产的75.66%、10.36%和5.77%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

666,188.53 100.00

768,248.65

100.00

850,267.82

100.00

流动资产

516,600.27 77.55 578,373.6 75.28

663,715.57

78.06

存货

198,878.84 29.85

276,195.88

35.95

299,114.75

35.18

交易性金融资产0 - 173,700 22.61 179,600 21.12 预付款项25,125.06 3.77 40,192.28 5.23 63,505.89 7.47 非流动资产22.45 24.72 21.94

149,588.26 189,875.04 186,552.25

固定资产

126,520.18 18.99

143,165.38

18.64

141,152.49

16.60

无形资产12,649.26 1.90 19,408.6 2.53 19,321.71 2.27 商誉0 - 10,915.26 1.42 10,770.9 1.27

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的54.63%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的36.63%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

516,600.27 100.00 578,373.6 100.00

663,715.57

100.00

存货

198,878.84 38.50

276,195.88

47.75

299,114.75

45.07

交易性金融资产0 - 173,700 30.03 179,600 27.06 预付款项25,125.06 4.86 40,192.28 6.95 63,505.89 9.57

货币资金39,734.16 7.69 36,430.32 6.30 63,498.54 9.57 应收账款17,098.65 3.31 34,605.34 5.98 39,334.84 5.93 其他流动资产44,953.22 8.70 11,850.91 2.05 11,618.41 1.75

3.资产的增减变化

2020年三季度总资产为850,267.82万元,与2019年三季度的768,248.65万元相比有较大增长,增长10.68%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加27,068.22万元,预付款项增加23,313.61万元,存货增加22,918.87万元,在建工程增加6,067.83万元,交易性金融资产增加5,900万元,应收账款增加4,729.5万元,生产性生物资产增加16.87万元,递延所得税资产增加7.5万元,共计增加90,022.4万元;以下项目的变动使资产总额减少:投资性房地产减少32.8万元,长期待摊费用减少41.53万元,其他非流动资产减少50万元,无形资产减少86.89万元,商誉减少144.36万元,其他流动资产减少232.5万元,固定资产减少2,012.9万元,应收票据减少2,261.25万元,共计减少

4,862.24万元。

各项科目变化引起资产总额增加82,019.18万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,存货所占比例过高。

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。