2013年1-10月份全国房地产开发和销售情况

- 格式:doc

- 大小:133.50 KB

- 文档页数:9

2013年1月中国房地产行业月度分析报告一、2012 年12 月份中国房地产行业数据1、2012 年中国房地产开发景气指数2012年1-12 月,全国房地产市场运行呈现以下特点:一是“国房景气指数”仍呈回落态势;二是房地产开发投资增速虽然自8 月份开始连续4 个月表现出止跌企稳态势,但12 月份投资增速仍季节性回落;三是全国房地产开发企业到位资金仍然趋紧;四是在全国商品房累计施工面积和新开工面积增速回落的情况下,全国商品房累计竣工面积增速也呈回落态势,市场供应总量增长缓慢;五是得益于地方政府对楼市政策的微调,以及中央货币政策得以放松,降准、降息等政策逐步出台使市场预期发生较大变化释放了一定购买力,2012 年以来全国商品房销售面积降幅持续收窄并于11 月份实现年内首次正增长,全国商品房销售额增速持续提高;六是在市场成交量放大的同时,一些城市房价出现环比上涨,12月份新建商品住宅环比价格上涨城市数量增加到54个,占全国70 个大中城市数量的77%。

在中央坚持房地产调控政策不放松的影响下,2012 年以来“国房景气指数”持续处于下行通道,虽然11 月份高位反弹的成交量将全国房地产开发景气指数拉升回暖,但12 月份国房景气指数仍呈回落态势。

国家统计局发布的数据显示:12 月份,“国房景气指数”为95.59,同比回落3.30 点,比上月回落0.12点,说明房地产市场仍未走出底部。

图表 1 2012 年中国房地产综合景气指数情况房地产开发综合景气指数2012年2月97.892012年3月96.922012年4月95.622012年5月94.902012年6月94.712012年7月94.572012年8月94.642012年9月94.392012年10月94.562012年11月95.712012年12月95.59数据来源:国家统计局、中商情报网整理国家统计局发布的数据显示:2012 年1-12 月,全国房地产开发企业到位资金96537.7亿元,同比增长12.7%,增幅同比回落1.4个百分点,比2012 年1-11月回落1.4 个百分点。

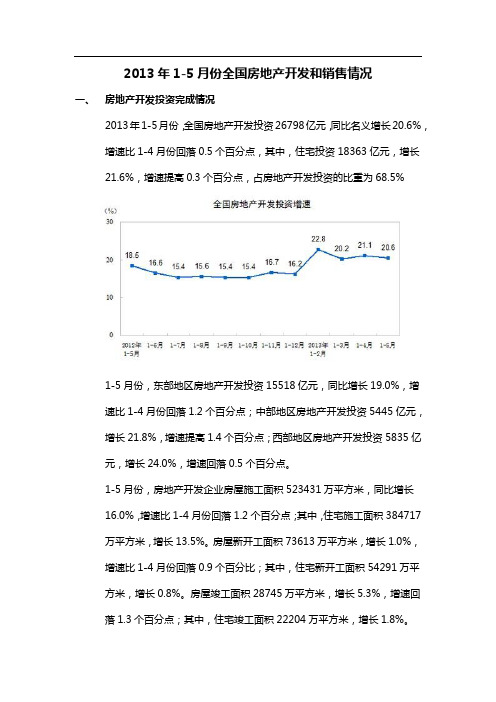

2013年1-5月份全国房地产开发和销售情况一、房地产开发投资完成情况2013年1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点,其中,住宅投资18363亿元,增长21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%1-5月份,东部地区房地产开发投资15518亿元,同比增长19.0%,增速比1-4月份回落1.2个百分点;中部地区房地产开发投资5445亿元,增长21.8%,增速提高1.4个百分点;西部地区房地产开发投资5835亿元,增长24.0%,增速回落0.5个百分点。

1-5月份,房地产开发企业房屋施工面积523431万平方米,同比增长16.0%,增速比1-4月份回落1.2个百分点;其中,住宅施工面积384717万平方米,增长13.5%。

房屋新开工面积73613万平方米,增长1.0%,增速比1-4月份回落0.9个百分比;其中,住宅新开工面积54291万平方米,增长0.8%。

房屋竣工面积28745万平方米,增长5.3%,增速回落1.3个百分点;其中,住宅竣工面积22204万平方米,增长1.8%。

1-5月份,房地产开发企业土地购置面积11756万平方米,同比下降13.1%,降幅比1-4月份扩大4.5个百分点;土地成交价款2718亿元,增长3.7%,增速比1-4月份回落6.9个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积39118万平方米,同比增长35.6%,增速比1-4月份回落2.4个百分点;其中,住宅销售面积增长37.6%,办公楼销售面积增长35.5%,商业营业用房销售面积增长11.8%,商品房销售额25864亿元,增长52.8%,增速比1-4月份回落7个百分点;其中,住宅销售额增长56.8%,办公楼销售额增长53.7%,商业营业用房销售额增长22.4%1-5月份,东部地区商品房销售面积20052万平方米,同比增长42.2%,增速比1-4月份回落4.8个百分点;销售额16482亿元,增长60.7%,增速回落9.2个百分点。

2013一季度地产销售排行榜2013一季度中国房地产企业销售TOP50排行榜发布2013一季度中国房地产企业销售TOP50排行榜发布。

从上榜企业销售金额集中度来看,2013年一季度全国TOP10企业市场份额达14.88%,较2012年同期上升了0.6个百分点,而TOP20企业相较去年同期,更有1.03个百分点的上升,集中度的上升则表明龙头房企从市场回暖中获益更大。

序言进化论:驱动模式的升级与行业加速融合房地产业从来就没有稳定过,以本轮调控为例,始自2011年1月26号,新国八条的出台叠加当年7月12号和11月6号的两轮行政强压,导致市场16个月的下行。

而自2012年5月开始由于经济层面的压力,保增长目标导致房地产年行业再度得到宽松的环境,至今已经十个月的上行。

大起大落是为行业基本特征,国际金融环境,国内经济环境,地方财政结构,民生居住压力等等无一不时刻影响行业走向。

尽管行业从来都是风风雨雨难得平静,但在国家承前启后的重要时间节点上,我们还是欣喜的看到了作为行业发展细胞的房地产企业尤其是龙头房企在诸多方面都得到了进化,这其中行业集中度的不断提升是为证明,而通过我们的观察,我们也深刻的感受到了房地产业发展的驱动模式从最早的资源型驱动(依赖低价获取土地创造价值),发展到此前的技术型驱动(通过专业整合、产品创新等创造价值),再提升到今天的普遍性的管理型驱动模式(通过提升品牌美誉度和加快周转创造价值),在行业抱怨行政管控过严、抱怨国进民退过甚的今天,行业自我的市场发展规律仍旧在前行,这就是行业非常可喜的进化!但同时我们也需客观承认非民营的力量在这方面也有相当的积极意义,除了民企中的世茂地产积极战略应对不断产品创新、融创中国纵横捭阖收购合作并举、富力结构调整后再度崛起、华夏幸福和宏立城的模式创新等等是为标杆之外,我们也需要学习国企如中海地产的利润控制水平、保利地产的战略决策能力、越秀地产的后发制人策略,行业因多元而精彩纷呈!2013年一季度房企的数据再度飙红,有很重要的政策宽松因素,也有很重要的城镇化利好因素,同时也有很重要的置业需求庞大等因素,但不可忽视的是中国房企经历过2008年和2011年之后,在经营的心态上更趋稳健和经营手法上更趋成熟,融合互动是为主流。

本文由长沙市住房与城乡建设委员会、长沙市房地产开发协会提供数据,本分析的数据来源于该系统940家开发企业及1085个房地产开发项目。

一、新房成交量环比略有减少,住宅成交价格有所上升2013年1-10月,长沙新房成交1401.97万平米,同比增加26.1%。

其中,新房住宅成交1236.64万平米,同比增加23.14%。

其中10月,全市新房成交117.07万平米,同比减少22.63%,环比减少15.58%。

其中住宅成交106.39万平米,同比减少20.34%,环比减少14.15%。

二、施工面积同比略有增加,新开工面积同比有所增加,竣工面积同比有所减少2013年1—10月,全市施工面积为8572.65万平米,同比增加10.44%;其中住宅施工面积为5307.12万平米,同比增加1.13%。

2013年1—10月,全市新开工面积为2480.82万乎米,同比增加25.19%;其中住宅新开工面积为1377.48万平米,同比增加10.71%。

2013年1—10月,全市竣工面积为1166.08万平米,同比减少19.32%;其中住宅竣工面积为769.03万平米,同比减少27.84%。

2013年10月底,商品房空置面积为818.6万平米,其中住宅空置面积为336.61万平米;办公楼空置面积为28.8万平米;商业营业用房空置面积为159.32万平米;其他用房(主要为车库)空置面积为293.87万平米。

三、保障性住房施工面积和竣工面积同比增加近半,新开工面积同比有所增加2013年1—10月,长沙保障性住房施工面积为324.4万平米,同比增加40.97%,占住宅施工面积的3.78%。

2013年1—10月,长沙保障性住房新开工面积为90.18万平米,同比增加23.92%,占住宅施工面积的3.64%。

2013年1—10月,长沙保障性住房竣工面积为46.95万平米,同比增加52.98%,占住宅竣工面积的4.03%。

四、开发投资额和建筑工程费用同比有所增加2013年1—10月,全市共完成房地产开发投资1092.81亿元,同比增加31.44%。

2013年1-9月北京市房地产市场运行情况一、房地产开发投资完成情况2013年1-9月,全市完成房地产开发投资2413.9亿元,比上年同期增长9.5%。

其中,住宅完成投资1201.8亿元,同比增长7.6%;写字楼完成投资397.6亿元,增长32.7%;商业及服务业等经营性用房完成投资215.9亿元,增长16%。

房地产开发投资中,建安工程投资为1014.6亿元,比上年同期增长9.2%,占全市房地产开发投资比重为42%。

图1 北京市房地产开发投资同比增速(%)二、房地产市场供给情况截至9月末,全市商品房施工面积为12652.6万平方米,比上年同期增长5.1%。

其中,住宅施工面积为6909.9万平方米,下降1.7%;写字楼为1773.5万平方米,增长18.4%;商业及服务业等经营性用房为1124.9万平方米,下降1.2%。

1-9月,全市商品房新开工面积为2463.7万平方米,比上年同期增长11.5%。

其中,住宅新开工面积为1247.7万平方米,增长12.2%;写字楼为357.3万平方米,增长4.4%;商业及服务业等经营性用房为246.9万平方米,增长4.9%。

1-9月,全市商品房竣工面积为1148万平方米,增长18.2%。

其中,住宅竣工面积为738.9万平方米,增长15.2%;写字楼为118.7万平方米,增长63.5%;商业及服务业等经营性用房为77.2万平方米,下降12.5%。

三、房地产市场销售情况1-9月,全市商品房销售面积为1329.7万平方米,比上年同期增长15.9%。

其中,住宅销售面积为959.1万平方米,增长8.9%;写字楼为219.8万平方米,增长54.6%;商业及服务业等经营性用房为70.2万平方米,下降5.1%。

图2 北京市商品房销售面积同比增速(%)四、政策性住房建设情况2013年1-9月,全市保障性住房完成投资492.3亿元,比上年同期下降13.8%。

截至9月末,全市保障性住房施工面积为4487.8万平方米,下降1.6%;新开工面积为673.1万平方米,下降23.1%;竣工面积为389.1万平方米,增长47.9%。

1.政策环境:中央着力深化改革、调控以稳为主,不同城市政策分化2013年,“宏观稳、微观活”成为房地产政策的关键词,全国整体调控基调贯彻始终,不同城市政策导向出现分化。

年初“国五条”及各地细则出台,继续坚持调控不动摇,“有保有压”方向明确。

下半年以来,新一届政府着力建立健全长效机制、维持宏观政策稳定,十八届三中全会将政府工作重心明确为全面深化改革;不动产登记、保障房建设等长效机制工作继续推进,而限购、限贷等调控政策更多交由地方政府决策。

不同城市由于市场走势分化,政策取向也各有不同,北京、上海等热点城市陆续出台措施平抑房价上涨预期,而温州、芜湖等市场持续低迷的城市,在不突破调控底线的前提下,微调当地调控政策以促进需求释放。

(1)中央新思路:坚持调控整体平稳,推进全面深化改革年初国五条加码调控,坚持从紧遏制房价快速上涨“国五条”为全年调控定调,力保房价平稳。

2013年2月20日,国务院常务会议研究部署房地产市场调控工作,提出五条调控措施即“国五条”,并在3月1日发布国五条细则(《关于继续做好房地产市场调控工作通知》【国办发〔2013〕17号】),表明中央政府高度重视坚持房地产调控,彰显调控决心,“国五条”细则的推出旨在为房地产市场尤其是一线及重点二线城市的迅速回暖降温,稳定市场预期。

两会前后中央及部委密集表态坚持调控不放松,彰显调控决心。

2010年《政府工作报告》中表态“坚决遏制部分城市房价过快上涨势头”,2011-2012年分别为“坚定不移地搞好房地产市场调控”和“继续搞好房地产市场调控”后,2013年更是提出“加强”房地产市场调控。

两会期间,住建部多次表态一定严格执行“国五条”;前国土资源部部长徐绍史表示今年房地产土地供应量不会低于前5年平均数;央行行长周小川答记者问时表示可以通过结构性的信贷政策实现控制房价的目标。

年末三中全会定调全面深化改革,更加注重长效机制建设三中全会强调全面深化改革,促进房地产长效机制建立健全。

Ⅰ当季概览1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

前2月,供需指标均升至高位,房地产开发综合景气指数上升至97.92点,达到2012年以来最高点。

年初以来,全国购房需求持续升温,商品房销售“量价猛升”,尤其东部地区及一二线热点城市销售表现异常突出。

前2月,全国商品房销售面积、销售额增速猛升至49.5%和77.6%;主要城市房价全面上涨,北上广深领涨全国。

由于销售行情火爆,开发贷款和资金回笼情况大好,开发企业资金面相对充裕,对后市的预期较好,开工、投资、推盘意愿明显增强。

前2月,全国商品房新开工、竣工、开发投资增速分别高达14.7%、34.0%、22.8%。

3月,供需指标明显分化,房地产开发综合景气指数微降至97.56点。

旨在稳定房价、抑制投机投资性需求、增加普通商品住房供应的“新国五条”出台后,激发了市场的恐慌性购房情绪,导致部分置业需求集中提前释放,3月全国商品房面积、销售额增速维持在26.6%、46.5%的高位;同时却大大减缓了开发企业的拿地、开工和投资节奏,3月全国商品房新开工、竣工、开发投资增速分别降至-20.2%、-23.6%、17.6%。

由于供需矛盾进一步激化,3月主要城市房价涨幅不降反升,70个大中城市中有68个新建商品房价格环比上涨,调控压力进一步加大。

进入2季度后,“新国五条”地方细则纷纷出台,但各地调控力度差异较大,政策如何落地和执行仍存在不确定性。

由于“新国五条”的影响周期主要集中在2、3季度,预计2、3季度行业供需指标均将降至低位。

其中,2季度开始商品房销售将进入“缩量期”,房价以稳为主;3季度,随着市场成交量的回落,房价或出现小幅下跌;4季度,进入销售旺季,前期受到抑制的观望需求或集中入市,商品房销售和价格或再度企稳回升。

Ⅱ供求分析1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

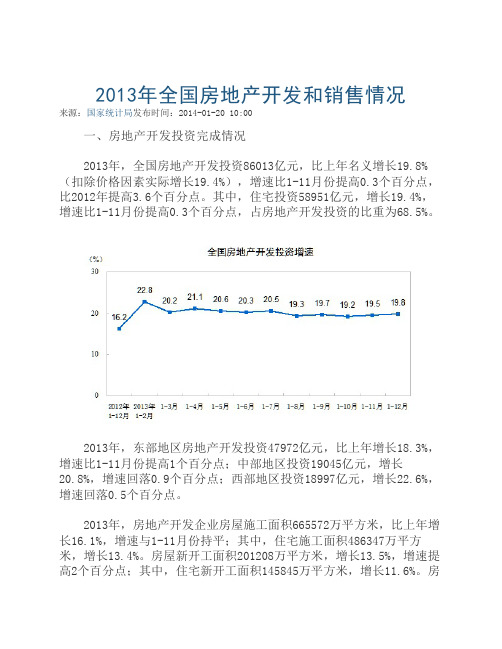

2013年1-10月份全国房地产开发和销售情况

来源:国家统计局2013-11-09 13:30:04

一、房地产开发投资完成情况

2013年1-10月份,全国房地产开发投资68693亿元,同比增长19.2%,增速比1-9月份回落0.5个百分点。

其中,住宅投资47222亿元,增长18.9%,增速回落0.6个百分点,占房地产开发投资的比重为68.7%。

1-10月份,东部地区房地产开发投资38443亿元,同比增长17.1%,增速比1-9月份回落0.9个百分点;中部地区投资14890亿元,增长20.1%,增速提高0.1个百分点;西部地区投资15360亿元,增长23.8%,增速回落0.5个百分点。

1-10月份,房地产开发企业房屋施工面积616465万平方米,同比增长14.6%,增速比1-9月份回落0.4个百分点;其中,住宅施工面积451867万平方米,增长12.1%。

房屋新开工面积156275万平方米,增长6.5%,增速回落0.8个百分点;其中,住宅新开工面积114084万平方米,增长5.2%。

房屋竣工面积59390万平方米,增长1.8%,增速回落2.4个百分点;其中,住宅竣工面积46395万平方米,下降0.8%。

1-10月份,房地产开发企业土地购置面积26658万平方米,同比下降3.6%,降幅比1-9月份扩大0.3个百分点;土地成交价款6434亿元,增长11.7%,增速回落2.9个百分点。

二、商品房销售和待售情况

1-10月份,商品房销售面积95931万平方米,同比增长21.8%,增速比1-9月份回落1.5个百分点;其中,住宅销售面积增长22.3%,办公楼销售面积增长30.6%,商业营业用房销售面积增长11.2%。

商品房销售额61238亿元,增长32.3%,增速比1-9月份回落1.6个百分点;其中,住宅销售额增长32.6%,办公楼销售额增长42.5%,商业营业用房销售额增长23.0%。

1-10月份,东部地区商品房销售面积47915万平方米,同比增长24.0%,增速比1-9月份回落1.7个百分点;销售额37929亿元,增长35.0%,增速回落

1.7个百分点。

中部地区商品房销售面积24411万平方米,增长2

2.5%,增速回落1.1个百分点;销售额11692亿元,增长31.9%,增速回落1.7个百分点。

西部地区商品房销售面积23605万平方米,增长17.1%,增速回落1.2个百分点;销售额11617亿元,增长24.4%,增速回落1.4个百分点。

10月末,商品房待售面积45361万平方米,比9月末增加726万平方米。

其中,住宅待售面积增加448万平方米,办公楼待售面积增加28万平方米,商业营业用房待售面积增加101万平方米。

三、房地产开发企业到位资金情况

1-10月份,房地产开发企业到位资金97194亿元,同比增长27.2%,增速比1-9月份回落1.5个百分点。

其中,国内贷款15969亿元,增长31.9%;利用外资416亿元,增长23.4%;自筹资金37096亿元,增长17.7%;其他资金43714亿元,增长34.8%。

在其他资金中,定金及预收款27274亿元,增长34.1%;个人按揭贷款11380亿元,增长40.9%。

四、房地产开发景气指数

10月份,房地产开发景气指数(简称“国房景气指数”)为96.88,比上月回落0.37点。

表1 2013年1-10月份全国房地产开发和销售情况

指标绝对量同比增长(%)

房地产开发投资(亿元)68693 19.2 其中:住宅47222 18.9

括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围

全部房地产开发经营法人单位。

3.调查方式

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

国房景气指数选择2000年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5.东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6.增长速度计算

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投资实际增速

外,其他月份只计算名义增速。

出师表

两汉:诸葛亮

先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

然侍卫之臣不懈于内,忠志之士忘身于外者,盖追先帝之殊遇,欲报之于陛下也。

诚宜开张圣听,以光先帝遗德,恢弘志士之气,不宜妄自菲薄,引喻失义,以塞忠谏之路也。

宫中府中,俱为一体;陟罚臧否,不宜异同。

若有作奸犯科及为忠善者,宜付有司论其刑赏,以昭陛下平明之理;不宜偏私,使内外异法也。

侍中、侍郎郭攸之、费祎、董允等,此皆良实,志虑忠纯,是以先帝简拔以遗陛下:愚以为宫中之事,事无大小,悉以咨之,然后施行,必能裨补阙漏,有所广益。

将军向宠,性行淑均,晓畅军事,试用于昔日,先帝称之曰“能”,是以众议举宠为督:愚以为营中之事,悉以咨之,必能使行阵和睦,优劣得所。

亲贤臣,远小人,此先汉所以兴隆也;亲小人,远贤臣,此后汉所以倾颓也。

先帝在时,每与臣论此事,未尝不叹息痛恨于桓、灵也。

侍中、尚书、长史、参军,此悉贞良死节之臣,愿陛下亲之、信之,则汉室之隆,可计日而待也。

臣本布衣,躬耕于南阳,苟全性命于乱世,不求闻达于诸侯。

先帝不以臣卑鄙,猥自枉屈,三顾臣于草庐之中,咨臣以当世之事,由是感激,遂许先帝以驱驰。

后值倾覆,受任于败军之际,奉命于危难之间,尔来二十有一年矣。

先帝知臣谨慎,故临崩寄臣以大事也。

受命以来,夙夜忧叹,恐托付不效,以伤先帝之明;故五月渡泸,深入不毛。

今南方已定,兵甲已足,当奖率三军,北定中原,庶竭驽钝,攘除奸凶,兴复汉室,还于旧都。

此臣所以报先帝而忠陛下之职分也。

至于斟酌损益,进尽忠言,则攸之、祎、允之任也。

愿陛下托臣以讨贼兴复之效,不效,则治臣之罪,以告先帝之灵。

若无兴德之言,则责攸之、祎、允等之慢,以彰其咎;陛下亦宜自谋,以咨诹善道,察纳雅言,深追先帝遗诏。

臣不胜受恩感激。

今当远离,临表涕零,不知所言。