2023年1-6月我国房地产开发和销售情况分析

- 格式:docx

- 大小:22.04 KB

- 文档页数:3

2014年1-10月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-11-13 13:30一、房地产开发投资完成情况2014年1-10月份,全国房地产开发投资77220亿元,同比名义增长12.4%,增速比1-9月份回落0.1个百分点。

其中,住宅投资52464亿元,增长11.1%,增速回落0.2个百分点。

住宅投资占房地产开发投资的比重为67.9%。

1-10月份,东部地区房地产开发投资43195亿元,同比增长12.4%,增速比1-9月份回落0. 2个百分点;中部地区投资16523亿元,增长11.0%,增速提高0.3个百分点;西部地区投资175 03亿元,增长14.0%,增速与1-9月份持平。

1-10月份,房地产开发企业房屋施工面积692132万平方米,同比增长12.3%,增速提高0.8个百分点。

其中,住宅施工面积491855万平方米,增长8.8%。

房屋新开工面积147661万平方米,下降5.5%,降幅收窄3.8个百分点。

其中,住宅新开工面积102879万平方米,下降9.8%。

房屋竣工面积63889万平方米,增长7.6%,增速提高0.4个百分点。

其中,住宅竣工面积48749万平方米,增长5.1%。

1-10月份,房地产开发企业土地购置面积26972万平方米,同比增长1.2%,1-9月份为下降4.6%;土地成交价款7747亿元,增长20.4%,增速提高8.9个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积88494万平方米,同比下降7.8%,降幅比1-9月份收窄0.8个百分点。

其中,住宅销售面积下降9.5%,办公楼销售面积下降9.9%,商业营业用房销售面积增长8. 2%。

商品房销售额56385亿元,下降7.9%,降幅比1-9月份收窄1个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降20.4%,商业营业用房销售额增长8.3%。

10月份当月,商品房销售面积11362万平方米,同比下降1.6%,降幅比上月减缓8.7个百分点;商品房销售额7158亿元,同比下降0.7%,降幅比上月减缓8.2个百分点。

2023年南昌房地产行业市场前景分析南昌是江西省的省会城市,也是江西省的经济、文化和交通中心。

南昌的房地产市场一直都是南昌市经济发展的重要领域之一,对于南昌市的经济发展具有重要的战略意义。

本文将从南昌房地产行业的市场现状、政策环境、市场前景及发展趋势等方面进行分析。

一、南昌房地产行业的市场现状南昌市房地产市场的供需状况总体稳定,但也存在不足和问题。

首先,房地产供给依然较大。

虽然近年来南昌市政府采取了多项政策措施调控房地产市场,但由于之前房地产的快速发展和对房地产投资的不断增长,南昌的房地产市场保有量较大。

其次,房地产企业之间的竞争较为激烈。

南昌市已有多家房地产企业,竞争非常激烈,导致整个市场竞争压力较大,投资风险也较高。

再次,房价整体较高。

南昌市房价居全国前列,尤其是城市中心地段的住宅价格已经超出了许多人的支付能力,普通百姓难以购买适宜的住房。

二、政策环境南昌市采取了多项有力的政策措施,在不断调控房地产市场的同时,发展房地产行业。

首先,南昌市实施首付比例下调政策,鼓励购房人通过购买房产来消费、稳定市场。

其次,南昌市实施限购政策,在一定程度上控制了房价上涨的速度。

再次,加强了房地产开发企业的管理,整治开发商的捂盘惜售等现象。

最后,通过优惠政策给予房产买家一定的优惠,从而促进消费。

三、市场前景南昌市房地产市场未来的发展前景较为乐观。

南昌市将继续坚持“房住不炒”的原则,加强政策的调控和监管,对房地产企业进行分类监管,使市场进一步走向规范。

随着南昌市国家级新区的建设和城市规划调整的不断推进,土地资源和周边环境得以不断优化,将为南昌市房地产市场的发展提供更加坚实的基础和环境保障。

另外,随着南昌市政府对“租购同权”政策的不断推进和实施,将会进一步促进房地产租赁市场的发展,为广大群众的实际需求提供更加多样化的选择。

四、发展趋势南昌市房地产市场未来发展的趋势总体来说会越来越规范和多元化。

在政策的引导下,南昌市的房地产开发企业将会更加注重产品工艺和质量,强化产业链管理,促进房地产产业升级。

在政协系统2023年第一季度宏观经济形势分析座谈会上的发言10篇在政协系统2023年第一季度宏观经济形势分析座谈会上的发言一当前,三驾马车中消费复苏依然乏力,投资带动增长的边际作用下降,在这种情况下,稳定外贸外资基本盘的作用愈发突出。

稳住外贸外资基本盘,关系到产业链供应链安全稳定,关系到经济社会稳定发展。

建议如下:一是加大政策支持,引导外贸稳规模、优结构、强创新。

加强贸易促进。

加强对重点市场非商业性境外办展的支持。

加大对外贸企业出口信贷和出口信保支持力度。

完善优势产品出口支持体系。

继续推动光伏、风电和锂电池扩大国际市场份额。

大力发展服务贸易。

建设国家服务贸易创新发展示范区。

加强贸易创新。

指导市场采购贸易方式试点和跨境电商综试区差异化发展,鼓励地方探索创新。

二是优化营商环境,吸引外资企业融入新发展格局。

扩大市场准入。

深入实施扩大内需战略,充分发挥超大规模市场优势,扩大国内大市场吸引力。

确保公平竞争。

开展外资法及其实施细则落实情况大检查,确保外资企业在政府采购、要素获取、市场进入及政策支持等方面与其他市场主体享受平等待遇。

做好服务保障。

继续发挥重点外资项目工作专班和外资企业投诉工作机制作用,及时解决外资企业反映的突出问题。

发挥开放平台的引领作用。

加快推进自由贸易港和自由贸易试验区对接国际高标准的步伐,完善国家级经开区动态管理机制和激励机制。

三是深化多双边合作,营造良好国际环境。

推动共建一带一路高质量发展。

构建以我为节点的亚太产业链供应链,建设资源利用型、农业产业型等境外经贸合作区。

扩大高标准自贸区网络。

加快推进自贸协定谈判和升级谈判。

积极参与全球经济治理。

在政协系统2023年第一季度宏观经济形势分析座谈会上的发言二在不确定性中复苏是当前经济的基本特征,不确定性是指,复苏环境的不确定性并未持续收敛;复苏是指,我们正在努力摆脱三年来全球疫情等因素综合造成的负面影响,推动经济回归正常轨道。

当前,全球经济的不确定性加大,中国经济难以独善其身,国内经济恢复性增长的内生动力不足,财政货币政策传导受阻,亟待体制政策创新。

2023年8月1日房地产新规近年来,随着经济的发展和城市化进程的加快,中国的房地产市场也日益庞大。

然而,房地产市场的快速增长也带来了一系列问题,如房价飙升、房地产投机等,给社会稳定和人民生活带来了一定的困扰。

为了更好地引导房地产市场的健康发展,2023年8月1日,我国出台了一系列新的房地产规定,旨在解决当前问题并保障市场的长远稳定。

一、限购限贷政策的强化为遏制房价过快上涨和投资投机行为,新规明确了更为严格的限购和限贷政策。

按照新规定,购买第二套住房的首付比例将进一步提高,购买第三套及以上住房则会面临更高的首付比例和利率。

同时,个人购房贷款额度也会根据收入水平和家庭状况做出相应限制。

这一系列政策的出台将有力地遏制了购房投机行为,促使房地产市场回归到居住属性上。

二、控制土地供应和房地产开发规模为了平衡土地供应和房地产市场需求,新规对土地供应和房地产开发规模进行了严格控制。

各级政府将严格落实土地审批制度,控制新增土地供应量,并提高土地出让金。

同时,对于房地产开发商而言,新规也要求控制开发规模,避免超前运营和资金链风险的产生。

这一系列措施有助于遏制房地产市场泡沫风险,保持市场的稳定和可持续发展。

三、推进租赁市场发展为了满足不同群体的居住需求,新规还加大了对租赁市场的扶持力度。

租赁市场将获得更多土地和财政支持,房地产开发商也将被鼓励转向租赁市场开发。

同时,对于租赁房源的租金水平进行了合理的控制,以保障租户的合理权益。

这将有助于改善居民的居住环境,提高租赁市场的发展水平。

四、加强市场监管和规范除了限购限贷政策的引入外,新规还强调了市场监管的重要性。

各级政府将加强对房地产市场的监测和监管,对违规行为进行严肃查处。

同时,加大对房地产企业的信用监管和信用评级力度,建立健全完善的信用体系。

这将有助于净化市场环境,保护购房者的权益,提高市场的透明度和公平性。

综上所述,2023年8月1日的房地产新规是我国政府在当前房地产市场形势下的积极回应和有效措施。

2022年1-4月北京市房地产开发投资增速放缓1-4月,北京市房地产开发投资增速放缓,施工面积和竣工面积连续保持年初以来的增长趋势,新开工面积和商品房销售面积较大幅度下降。

由于市场供需结构冲突依旧突出,房屋销售价格指数整体高位运行。

商品住宅市场持续一季度“供销两降,价格走高”的运行趋势。

一、房地产市场运行状况1.房地产开发投资增速放缓,住宅投资增幅回落。

1-4月,我市完成房地产开发投资394.7亿元,比去年同期增长11.6%,同比增幅回落8.7个百分点。

其中,住宅投资206.8亿元,增长10.2%,同比增幅回落29.4个百分点。

住宅中,经济适用房完成投资3.6亿元,下降59.6%。

2.商品房施工面积小幅增长,住宅施工面积持续下降。

4月末,我市商品房施工面积为7389.8万平方米,比去年同期略增长1%。

其中,本年新开工面积577.8万平方米,下降31.9%。

在商品房中,住宅的施工面积和住宅新开工面积均呈下降趋势,分别为4130.6万平方米和366.7万平方米,比去年同期下降9.1%和25.5%。

写字楼和商业等经营性用房施工面积分别为1076.4万平方米和1056.9万平方米,比去年同期增长10.5%和8.1%。

其中,写字楼和商业等经营性用房新开工面积均呈下降趋势,分别下降40.4%和45.8%。

3.商品房竣工面积增长较快,主要由住宅增长拉动。

1-4月,商品房竣工面积513.7万平方米,比去年同期增长14.7%。

其中,住宅竣工面积为378.1万平方米,增长26.2%,占商品房竣工面积的比重达73.6%。

由于实行商品房预售制,住宅竣工较快对当期市场影响很小。

写字楼竣工面积为7.2万平方米,比去年同期下降90.1%;商业等经营性用房竣工面积为61.6万平方米,增长60.4%。

4.经济适用房住宅新开工面积回升,竣工面积保持增长。

4月末,经济适用房住宅施工面积301.5万平方米,比去年同期下降36%,其中,受回龙观经济适用房新开工项目影响,住宅新开工面积达42.6万平方米,增长15.1%。

2023年一季度经济稳增长各项目标任务贯彻落实情况汇报一、__区1-2月主要经济指标完成情况及排名(一)__区1-2月主要经济指标上报完成情况__区1-2月主要经济指标已经全部完成上报,其中超出预期目标的指标3个,分别为限上批发业完成9.99亿元,同比增长120.8%;限上住宿业1816万元,增长21.5%;财政收入2.58亿元,增长2.7%。

基本与预期目标持平1个,限上餐饮业1228.7万元,增长23.9%。

低于预期目标的指标5个,分别为规上工业总产值10.29亿元,增长0.5%;建安投资4.59亿元,下降45.3%;限上零售业1.8亿元,同比下降23.9%;商品房销售面积6万平方米,同比下降37%;固定资产投资6.81亿元,下降28.9%。

(二)__区1-2月主要经济指标排名情况位居全市排名前列的指标有1个:限上批发业9.99亿元,增长120.8%,排名第__;位列全市居中的指标有3个:限上住宿业1816万元,增长21.5%,排名第__;规上工业总产值10.29亿元,同比增长0.5%,排名第__;财政收入1-2月完成2.58亿元,增长2.7%,排名第__;位列全市靠后的指标有__个:限上餐饮业1228.7万元,增长23.9%,排名第__;商品房销售面积__万平方米,同比下降37%,排名第__;限上零售业__亿元,下降23.9%,排名第__;固定资产投资__亿元,下降28.9%,排名第__。

建安投资__亿元,下降45.3%,排名第__;(三)__区一季度季报主要经济指标预测情况预计一季度,__区G党P20.07亿元,增长7%。

其中,一产1亿元,增长5.5%,二产7.62亿元,增长7%,三产11.45亿元,增长6.8%。

其他营利性服务业收入2807.8万元(使用错月数上报),下降53.4%。

二、__区主要经济指标运行特点分析(一)农业(季报数)预计一季度农林牧渔业总产值1.5亿元,增长6%。

农业主要支撑项目包括蔬菜产值3500万元,畜禽养殖产值3500万元,__产值1000万元,__养殖产值1000万元,__水养殖产值1000万,__食用菌产值900万元,__园水果产值800万元,__基地产值700万元,__花卉基地产值700万元,__花鸟市场产值700万元,冬种马铃薯收成产值600万元,__园产值600万元。

深圳市统计局关于布置2023年统计年报和2024年定期统计报表制度的通知文章属性•【制定机关】深圳市统计局•【公布日期】2023.11.29•【字号】深统规〔2023〕1号•【施行日期】2023.12.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】行政法正文深圳市统计局关于布置2023年统计年报和2024年定期统计报表制度的通知深统规〔2023〕1号各区(大鹏新区、深汕特别合作区)统计局,市直各有关部门,各有关驻深单位,各有关企事业单位:为真实、准确、完整、及时反映我市经济社会发展状况,做好国民经济和社会统计年报及定期报表工作,按照国家统计局2023年统计年报和2024年定期统计报表制度相关通知要求,结合我市实际,制定了深圳市2023年统计年报和2024年定期统计报表制度。

现将深圳市2023年统计年报和2024年定期统计报表制度主要修订内容印发给你们,请认真贯彻执行。

各级统计机构、相关部门要严格贯彻执行各项统计调查制度,切实维护统计制度的严肃性,确保调查对象、统计人员严格按照统计调查制度规定填报、审核、验收数据,及时反馈制度执行中出现的新情况新问题。

要强化统计调查全过程质量控制,加强对各项统计调查制度执行情况的监督检查,坚决防范和惩治统计造假弄虚作假,确保统计数据真实准确完整及时。

要围绕贯彻落实党的二十大精神,结合工作实际,统筹谋划统计调查工作,积极开展统计监测分析,为服务高质量发展提供强有力统计保障。

本通知自2023年12月1日起施行,有效期至2025年1月31日。

深圳市统计局2023年11月29日附件2023年统计年报和2024年定期统计报表制度主要修订内容一、总体说明(一)本文未提及修订内容的各项报表制度继续执行,所列文号改为“国统字〔2023〕88号”。

(二)《一套表统计调查制度》中已纳入第五次全国经济普查方案的2023年统计年报,免报。

(三)各制度报表时间根据国家法定节假日安排适当调整。

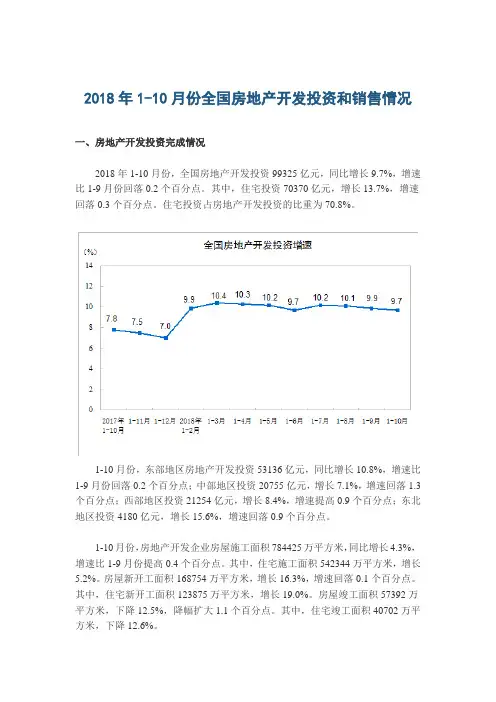

2018年1-10月份全国房地产开发投资和销售情况一、房地产开发投资完成情况2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。

其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为70.8%。

1-10月份,东部地区房地产开发投资53136亿元,同比增长10.8%,增速比1-9月份回落0.2个百分点;中部地区投资20755亿元,增长7.1%,增速回落1.3个百分点;西部地区投资21254亿元,增长8.4%,增速提高0.9个百分点;东北地区投资4180亿元,增长15.6%,增速回落0.9个百分点。

1-10月份,房地产开发企业房屋施工面积784425万平方米,同比增长4.3%,增速比1-9月份提高0.4个百分点。

其中,住宅施工面积542344万平方米,增长5.2%。

房屋新开工面积168754万平方米,增长16.3%,增速回落0.1个百分点。

其中,住宅新开工面积123875万平方米,增长19.0%。

房屋竣工面积57392万平方米,下降12.5%,降幅扩大1.1个百分点。

其中,住宅竣工面积40702万平方米,下降12.6%。

1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。

其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。

商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。

其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业营业用房销售额增长1.7%。

1-10月份,东部地区商品房销售面积53545万平方米,同比下降4.7%,降幅比1-9月份扩大0.4个百分点;销售额61680亿元,增长5.4%,增速回落0.6个百分点。

2022年1-9月海南省房地产市场运行情况分析今年以来,我省经济持续进展,居民收入持续增加,居民消费信念进一步增加,房地产投资连续保持快速、健康的进展态势。

房地产市场运行状况1—9月,海南房地产市场连续呈现快速的进展态势,但在国家规范房地产市场秩序和银行信贷政策的双重作用下,房地产投资增势逐步趋向平稳回落。

1.房地产投资连续快速增长,但增速平稳回落。

1—9月,全省完成房地产投资38.02亿元,比上年同期增长75.7%,其中,商品房开发投资35.61亿元,增长81.3%;土地开发投资1.34亿元,下降33.2%。

从月度投资进度看,上半年全省房地产投资呈现出较快的进展势头,1季度房地产投资增长83.8%,4月份累计增长130.6%,5月份累计增长131.1%,6月份累计增长116.9%。

下半年随着国家宏观调控措施的逐步加强,调控效果进一步显现,全省房地产投资增幅逐月平稳回落。

7月份全省房地产投资累计增长93.4%,增幅较上半年回落23.5个百分点;8月份累计增长87.2%,增幅较上月回落6.2个百分点;9月份累计增长75.7%,增幅较上月回落11.5个百分点。

从用途看,住宅建设仍是房地产投资的主体。

1—9月,全省住宅投资完成30.39亿元,占房地产投资总额的79.9%,比上年同期增长71.4%;商业营业用房投资完成3.32亿元,增长72.8%;办公楼投资完成0.42亿元,比上年同期下降15.2%;其他投资3.89亿元,比上年同期增长160.9%。

从地区看,我省房地产投资主要集中在海口市和三亚市。

其中,海口市房地产开发完成投资29.42亿元,增长88.2%;三亚市房地产开发完成投资8.60亿元,增长43.6%。

与全国比较,我省房地产投资总量仅占全国(8356.77亿元)的0.45%,增长速度比全国平均增速(28.3%)高47.4个百分点,增幅位居全国其次(西藏以361.5%居第一位)、东部地区之首。

2.房屋施工面积持续增长,但新开工面积有所下降。

2022年1-4月我国工业利润现状分析5月27日国家统计局发布的工业企业财务数据显示,2022年1-4月份,规模以上工业企业利润总额同比下降1.3%。

其中,4月份利润总额同比增长2.6%,这一数据转变了一季度利润负增长的局面。

以下是2022年1-4月我国工业利润现状分析。

4月份工业利润增长呈现以下特点:一是工业生产、销售稳中略升,对企业利润增速回升有乐观作用。

4月份,规模以上工业增加值同比实际增长5.9%,增速比3月份加快0.3个百分点;主营业务收入增长0.6%,增速比3月份加快0.1个百分点。

二是部分行业投资收益对利润增长影响较大。

4月份,规模以上工业利润同比增加120.3亿元,其中,投资收益同比增加116.1亿元。

投资收益增加较多的行业有:酒饮料和精制茶制造业,投资收益同比增加23.7亿元;专用设备制造业,增加17.9亿元;计算机通信和其他电子设备制造业,增加12.4亿元。

投资收益包括购买股票、基金、债券、投资子公司等权益性投资和债权性投资取得的收益。

三是降息、降费政策渐渐发挥作用。

4月份,企业利息支出增长1.5%,增速比一季度低1.5个百分点。

利息支出增长放缓,有利于降低企业财务费用支出,增加收益。

4月份,企业销售费用同比增长3%,管理费用同比增长4.7%,增速均比上月有所下降。

四是电力、酒饮料和化工等少数行业利润增长明显加快。

4月份,电力热力生产和供应业利润同比增长20.3%,而3月份则因同期基数偏高,利润同比下降7.3%;酒饮料和精制茶制造业因投资收益增加较多,利润增长46.4%,比3月份6%的增速明显加快;化学原料和化学制品制造业则因产品销售增长加快、单位成本回落,利润增长22.6%,增速比3月份加快10.5个百分点。

三个行业合计使4月份利润增速比3月份加快3.5个百分点。

尽管4月份工业利润增长由负转正,但影响利润增长的不利因素仍旧存在。

一是因市场需求不足、价格持续下降,企业主营业务收入增速低缓。

2012年1-2月份全国房地产开发和销售情况日期:2012-3-12 来源:国家统计局一、房地产开发投资完成情况2012年1-2月份,全国房地产开发投资5431亿元,同比增长27.8%,增速比2011年全年回落0.1个百分点。

其中,住宅投资3713亿元,增长23.2%,增速回落7个百分点,占房地产开发投资的比重为68.4%。

2012年1-2月份,东部地区房地产开发投资3327亿元,同比增长26.0%,增速比2011年全年回落1.2个百分点;中部地区房地产开发投资996亿元,增长29.4%,增速提高3.9个百分点;西部地区房地产开发投资1108亿元,增长31.9%,增速回落0.9个百分点。

2012年1-2月份,全国房地产开发企业房屋施工面积394901万平方米,同比增长35.5%,增速比2011年全年提高10.2个百分点;其中,住宅施工面积297605万平方米,增长32.8%。

房屋新开工面积20049万平方米,增长5.1%,增速回落11.1个百分点;其中,住宅新开工面积14832万平方米,与去年同期持平。

房屋竣工面积10094万平方米,增长45.2%,增速提高31.9个百分点;其中,住宅竣工面积7936万平方米,增长47.9%。

2012年1-2月份,全国房地产开发企业土地购置面积4684万平方米,同比下降0.5%;土地成交价款1044亿元,增长5.8%。

二、商品房销售和待售情况2012年1-2月份,全国商品房销售面积7004万平方米,同比下降14.0%;其中,住宅销售面积下降16.0%,办公楼销售面积下降8.6%,商业营业用房销售面积增长11.4%。

商品房销售额4145亿元,下降20.9%;其中,住宅销售额下降24.7%,办公楼销售额下降23.5%,商业营业用房销售额增长17.2%。

2012年1-2月份,东部地区商品房销售面积3310万平方米,同比下降24.3%;销售额2507亿元,下降31.0%。

2023年中国房地产行业分析报告背景介绍:中国房地产行业作为国民经济的重要支柱产业,在过去几十年中取得了巨大的成就。

然而,面对日益复杂的经济形势和市场环境,房地产行业也面临一系列挑战和变革。

本文旨在对2023年中国房地产行业进行分析,并探讨未来发展趋势和应对策略。

一、宏观经济背景1. 国内经济增长放缓2023年,中国经济增速相较于过去几年有所下降,这对房地产行业将产生直接影响。

由于经济增速的下滑,投资者对房地产市场的信心可能受到一定程度的削弱,房地产企业需做好应对应对策划。

2. 金融政策调整为应对经济下行压力,政府可能会进一步调整金融政策,例如加大对房地产行业的监管和限制,从而影响房地产开发商的融资能力。

房地产企业需密切关注政策动向,并灵活调整经营战略。

二、市场供需分析1. 城市化进程加速随着城市化进程的推进,人口向城市集聚的趋势将继续增强。

这将维持房地产市场的需求,尤其是对于住宅市场的需求,但需求结构可能会发生变化,更多的需求将集中在城市核心区和特定区域。

2. 二线城市崛起虽然一线城市的房地产市场仍然具有较高的投资价值,但随着二线城市的崛起,一些潜在的投资机会也开始出现。

相对低价的土地和房产价格,以及较高的发展潜力,使得二线城市成为房地产投资者关注的热点。

三、行业发展趋势1. 绿色建筑和可持续发展随着环境问题的日益凸显,房地产行业将逐渐向绿色建筑和可持续发展转型。

更多的开发商将注重生态环境保护,推动建筑节能减排和资源循环利用,以满足社会对于可持续发展的需求。

2. 租赁市场快速增长在房价高企和购房限制政策的影响下,租赁市场将迎来快速增长。

大量的新毕业生和年轻人将选择租房,这为房地产行业带来新的商机。

开发商可以通过出租型房产项目来满足市场需求,并从租金收益中获取稳定的现金流。

四、应对策略1. 多元化经营模式为应对市场需求和政策调控的不确定性,房地产企业需要加强多元化经营模式的探索。

除了传统的住宅开发,开发商可以考虑开发商业地产、文化地产等领域,以降低风险并寻找新的增长点。

2014年1-6月份全国房地产开发和销售情况一、房地产开发投资完成情况2014年1-6月份,全国房地产开发投资42019亿元,同比名义增长14.1%(扣除价格因素实际增长13.1%),增速比1-5月份回落0.6个百分点。

其中,住宅投资28689亿元,增长13.7%,增速回落0.9个百分点,占房地产开发投资的比重为68.3%。

1-6月份,东部地区房地产开发投资24223亿元,同比增长14.6%,增速比1-5月份回落1.4个百分点;中部地区投资8558亿元,增长11.9%,增速提高1.5个百分点;西部地区投资9237亿元,增长14.8%,增速回落0.6个百分点。

1-6月份,房地产开发企业房屋施工面积611406万平方米,同比增长11.3%,增速比1-5月份回落0.7个百分点。

其中,住宅施工面积437195万平方米,增长8.3%。

房屋新开工面积80126万平方米,下降16.4%,降幅收窄2.2个百分点。

其中,住宅新开工面积56674万平方米,下降19.8%。

房屋竣工面积38215万平方米,增长8.1%,增速提高1.3个百分点。

其中,住宅竣工面积29168万平方米,增长6.3%。

1-6月份,房地产开发企业土地购置面积14807万平方米,同比下降5.8%,降幅比1-5月份扩大0.1个百分点;土地成交价款4031亿元,增长9.0%,增速提高0.3个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积48365万平方米,同比下降6.0%,降幅比1-5月份收窄1.8个百分点。

其中,住宅销售面积下降7.8%,办公楼销售面积下降2.8%,商业营业用房销售面积增长7.7%。

商品房销售额31133亿元,下降6.7%,降幅比1-5月份收窄1.8个百分点。

其中,住宅销售额下降9.2%,办公楼销售额下降12.1%,商业营业用房销售额增长9.8%。

1-6月份,东部地区商品房销售面积22630万平方米,同比下降13.3%,降幅比1-5月份收窄1.1个百分点;销售额18051亿元,下降14.0%,降幅收窄0.7个百分点。

2020年1—5月份全国房地产开发投资和销售情况一、房地产开发投资完成情况1—5月份,全国房地产开发投资45920亿元,同比下降0.3%,降幅比1—4月份收窄3.0个百分点。

其中,住宅投资33765亿元,同比持平,1—4月份为下降2.8%。

1—5月份,东部地区房地产开发投资25190亿元,同比下降0.1%,降幅比1—4月份收窄3.0个百分点;中部地区投资9051亿元,下降6.8%,降幅收窄3.8个百分点;西部地区投资10175亿元,增长5.6%,增速提高1.9个百分点;东北地区投资1504亿元,增长0.5%,1—4月份为下降1.6%。

1—5月份,房地产开发企业房屋施工面积762628万平方米,同比增长2.3%,增速比1—4月份回落0.2个百分点。

其中,住宅施工面积536765万平方米,增长3.5%。

房屋新开工面积69533万平方米,下降12.8%,降幅收窄5.6个百分点。

其中,住宅新开工面积50888万平方米,下降13.9%。

房屋竣工面积23687万平方米,下降11.3%,降幅收窄3.2个百分点。

其中,住宅竣工面积16775万平方米,下降10.9%。

1—5月份,房地产开发企业土地购置面积4752万平方米,同比下降8.1%,降幅比1—4月份收窄3.9个百分点;土地成交价款2429亿元,增长7.1%,增速提高0.2个百分点。

二、商品房销售和待售情况1—5月份,商品房销售面积48703万平方米,同比下降12.3%,降幅比1—4月份收窄7.0个百分点。

其中,住宅销售面积下降11.8%,办公楼销售面积下降26.7%,商业营业用房销售面积下降21.7%。

商品房销售额46269亿元,下降10.6%,降幅比1—4月份收窄8.0个百分点。

其中,住宅销售额下降8.4%,办公楼销售额下降35.3%,商业营业用房销售额下降26.6%。

1—5月份,东部地区商品房销售面积19916万平方米,同比下降9.9%,降幅比1—4月份收窄7.6个百分点;销售额25661亿元,下降7.7%,降幅收窄8.4个百分点。

2022年1-6月我国房地产开发和销售情况分

析

在国家出台一系列调控政策后,楼市仍难言全面复苏。

昨日(7月15日),国家统计局公布的2022年上半年全国房地产开发和销售数据显示,楼市的各项数据呈现出“冰火两重天”的两种态势。

2022年1-6月份,商品房销售面积同比增长3.9%,销售额也增长了10.0%。

与之相对应的则是,6月份房地产开发投资增速的16个月连跌,和楼市库存的再次增长。

“冷”:房地产开发投资增速16个月连跌

值得留意的是,虽然销售市场的消失回暖,但房地产上游环节仍未走出下跌泥潭。

数据显示,1-6月份,全国房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比1-5月份回落0.5个百分点。

据中国房地产行业市场深度分析报告显示,这已经是该指标在2022年1月开启下降模式后的连续第16次下调。

19.3%、16.8%、16.4……6.0%、5.1%、4.6%,16个月中,全国房地产投资增速滑落超过了七成。

“房地产投资增速的持续下滑,与整体宏观经济形势的持续低迷不无相关,上半年全国GDP增速为7%,宏观经济消失筑底,使得房地产开发投资动力不足”,亚豪机构市场总监郭毅进一步分析,在

经受了数十年的集中规模开发后,部分二三线城市房地产市场已现饱和,只有一线城市和经济发达的二线城市尚存肯定的市场空间,从全国整体状况来看,房地产投资增速仍将保持低位运行。

除房地产开发投资增速外,土地购置面积同比连续削减、商品房待售面积的再次增长,也显示了房地产市场“冷”的一面。

“暖”:商品房销售额与销售面积双双增长

国家统计局发布的数据显示,上半年商品房销售额达到了34259亿元,同比增长了10.0%,增速比上月提高了6.9个百分点。

商品房销售面积达50264万平方米,同比增长3.9%,这也是销售面积连跌12个月以来的首次增长。

在成交量及成交金额上涨的同时,多个城市的房价也步入上升通道。

此前发布的6月份百城房价指数连涨两个月,全国100个城市新建住宅平均价格达10628元/平方米,环比上涨0.56%,有53个城市环比上涨,46个城市环比下跌,1个城市环比持平。

中原地产首席分析师张大伟分析称,由于上半年的“330新政”和央行三次降准、降息的影响,楼市迎来了信贷政策的宽松时期,上半年房地产市场销售状况逐步好转,多个城市量价齐升的局面再次消失。

股市的震荡也在肯定程度上导致了部分资金的回流,亚豪机构市场总监郭毅分析,股市宽幅震荡背后引发前期获利资金的出逃,与股指的高风险相比,楼市的稳健将成为固化资产、保值增值的首选。

此外,其他两项数据也体现了楼市“暖”的一方面,1-6月份,

房地产开发企业到位资金开头由跌转涨,总数达58948亿元,同比增长了0.1%。

6月份,房地产开发景气指数为92.63,比上月提高了0.2点。

楼市数据冷暖互现多数业内仍看好后市走向

尽管上半年楼市各方面数据表现不一,但对于后市走向,多数业内仍持乐观态度。

郭毅表示,随着房地产调控政策的放宽托市,房地产市场供需双方入市乐观性将不断提高,促使下半年房地产市场成交进一步提升,库存消化速度加快。

易居智库讨论总监严跃进也认为,目前商品房销售面积的增幅曲线消失了45度斜率的上升路径,反映了市场成交已经走出了低迷的格局。

他猜测,随着各类宽松政策的持续释放,刚需和改善型需求入市将会更加乐观。

严跃进还分析,从销售面积和销售金额的增速来看,销售金额明显超过销售面积,反映了目前市场成交量上升的过程中,销售均价在上涨,将来部分地区的房价仍有上涨的空间。