汤臣倍健2020年一季度财务风险分析详细报告

- 格式:rtf

- 大小:16.32 KB

- 文档页数:4

汤臣倍健2019年一季度财务分析综合报告汤臣倍健2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为63,392.2万元,与2018年一季度的49,524.73万元相比有较大增长,增长28.00%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为51,493.56万元,与2018年一季度的34,577.75万元相比有较大增长,增长48.92%。

2019年一季度销售费用为30,083.56万元,与2018年一季度的16,694.63万元相比有较大增长,增长80.2%。

2019年一季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年一季度管理费用为7,557.48万元,与2018年一季度的4,843.01万元相比有较大增长,增长56.05%。

2019年一季度管理费用占营业收入的比例为4.81%,与2018年一季度的4.54%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年一季度理财活动带来收益1,214.62万元,2019年一季度融资活动由创造收益转化为支付费用,支付595.68万元。

三、资产结构分析与2018年一季度相比,2019年一季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,汤臣倍健2019年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

汤臣倍健2020年一季度财务分析综合报告汤臣倍健2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为69,289.81万元,与2019年一季度的63,392.2万元相比有所增长,增长9.30%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年一季度营业成本为48,774.2万元,与2019年一季度的51,493.56万元相比有所下降,下降5.28%。

2020年一季度销售费用为18,757.89万元,与2019年一季度的30,083.56万元相比有较大幅度下降,下降37.65%。

2020年一季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年一季度管理费用为8,549.62万元,与2019年一季度的7,557.48万元相比有较大增长,增长13.13%。

2020年一季度管理费用占营业收入的比例为5.72%,与2019年一季度的4.81%相比有所提高,提高0.91个百分点。

企业经营业务的盈利水平也在提高,管理费用增长比较合理。

2020年一季度财务费用为659.24万元,与2019年一季度的595.68万元相比有较大增长,增长10.67%。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,汤臣倍健2020年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

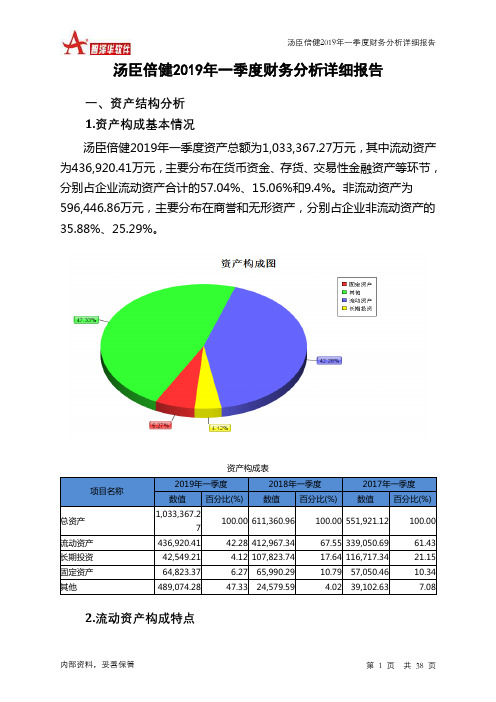

汤臣倍健2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况汤臣倍健2019年一季度资产总额为1,033,367.27万元,其中流动资产为436,920.41万元,主要分布在货币资金、存货、交易性金融资产等环节,分别占企业流动资产合计的57.04%、15.06%和9.4%。

非流动资产为596,446.86万元,主要分布在商誉和无形资产,分别占企业非流动资产的35.88%、25.29%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,033,367.27100.00 611,360.96 100.00 551,921.12 100.00流动资产436,920.41 42.28 412,967.34 67.55 339,050.69 61.43 长期投资42,549.21 4.12 107,823.74 17.64 116,717.34 21.15 固定资产64,823.37 6.27 65,990.29 10.79 57,050.46 10.34 其他489,074.28 47.33 24,579.59 4.02 39,102.63 7.082.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的67.52%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产436,920.41 100.00 412,967.34 100.00 339,050.69 100.00 存货65,785.03 15.06 38,607.85 9.35 28,861.2 8.51 应收账款29,883.93 6.84 27,720.63 6.71 17,934.43 5.29 其他应收款0 0.00 1,224.25 0.30 1,906.58 0.56 交易性金融资产41,085.54 9.40 0 0.00 0 0.00 应收票据4,733.12 1.08 3,915.93 0.95 1,290.36 0.38 货币资金249,204.73 57.04 285,061.5 69.03 221,749.22 65.40 其他46,228.06 10.58 56,437.19 13.67 67,308.89 19.853.资产的增减变化2019年一季度总资产为1,033,367.27万元,与2018年一季度的611,360.96万元相比有较大增长,增长69.03%。

第1篇一、前言汤臣倍健股份有限公司(以下简称“汤臣倍健”或“公司”)成立于2005年,是一家专注于健康食品研发、生产、销售的企业。

公司主要从事维生素、矿物质、蛋白粉等营养食品的研发、生产和销售,产品涵盖多个系列,包括汤臣倍健、Doppelherz、Swisse等多个知名品牌。

本报告通过对汤臣倍健近年来的财务报表进行分析,旨在揭示公司的财务状况、盈利能力、偿债能力、运营能力以及发展前景。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,汤臣倍健的总资产为107.21亿元,其中流动资产为83.35亿元,占比77.41%;非流动资产为23.86亿元,占比22.59%。

流动资产中,货币资金为8.76亿元,占比10.45%;应收账款为18.54亿元,占比22.01%;存货为48.03亿元,占比57.35%。

非流动资产中,固定资产为7.92亿元,占比33.87%;无形资产为5.34亿元,占比22.53%。

从资产结构来看,汤臣倍健的流动资产占比相对较高,说明公司短期偿债能力较强。

存货占比最高,说明公司产品销售情况良好,但也存在一定的库存压力。

(2)负债结构分析截至2021年底,汤臣倍健的总负债为58.23亿元,其中流动负债为42.76亿元,占比73.42%;非流动负债为15.47亿元,占比26.58%。

流动负债中,短期借款为7.68亿元,占比17.89%;应付账款为18.22亿元,占比42.54%;预收账款为4.85亿元,占比11.37%。

非流动负债中,长期借款为6.54亿元,占比42.64%;长期应付款为3.17亿元,占比20.65%。

从负债结构来看,汤臣倍健的流动负债占比相对较高,说明公司短期偿债压力较大。

短期借款和应付账款占比最高,说明公司在短期内需要偿还的债务较多。

2. 利润表分析(1)营业收入分析近年来,汤臣倍健的营业收入呈现稳步增长的趋势。

2021年,公司营业收入为67.12亿元,同比增长19.77%。

食品饮料生产加工企业财务风险及防范策略研究——以汤臣

倍健公司为例

杨芳迪

【期刊名称】《现代营销(上)》

【年(卷),期】2024()5

【摘要】近年来,随着人们生活质量的显著提升,对高品质生活的向往和追求也变得愈加强烈。

这一转变推动了消费市场的不断升级,使得人均消费支出呈现连年增长的趋势。

在我国居民的消费结构中,食品类支出占据了举足轻重的地位,这不仅凸显了食品消费在居民日常生活中的核心作用,也向国家传递了一个明确的信号,必须高度关注食品饮料生产加工企业的发展状况。

本文选取汤臣倍健公司为研究对象,全面剖析汤臣倍健公司的财务状况。

在此基础上,本文指出该公司存在的财务风险,并深入探讨这些风险的形成原因。

同时,提出针对性的防范对策,以期为同行业其他企业在财务风险管理方面提供有益的决策参考。

【总页数】3页(P97-99)

【作者】杨芳迪

【作者单位】江苏师范大学科文学院

【正文语种】中文

【中图分类】F275

【相关文献】

1.企业财务风险防范策略研究——以纺织企业为例

2.企业财务风险防范与控制研究——以河南科迪乳业股份有限公司为例

3.基于熵值法的建筑企业财务风险评价与防范对策--以J公司为例

4.新时期企业财务风险防范研究——以塑业公司为例

5.企业财务风险分析及其防范——以常熟元通荧光材料有限公司为例

因版权原因,仅展示原文概要,查看原文内容请购买。

汤臣倍健2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供7,968.62万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供187,742.44万元的营运资本。

3.总资金需求

该企业资金富裕,富裕195,711.07万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为287,329.49万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是480,090.81万元,实际已经取得的短期带息负债为35,200万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为480,090.81万元,企业有能力在3年之内偿还的贷款总规模为576,471.46万元,在5年之内偿还的贷款总规模为769,232.78万元,当前实际的带息负债合计为59,800万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共4 页。

汤臣倍健2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供20,725.06万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供140,859.67万元的营运资本。

3.总资金需求

该企业资金富裕,富裕161,584.74万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为209,650.77万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第页共1 页。

汤臣倍健股份有限公司财务分析报告报告人姓名及学号:1.王琛2.刘帅3.秦睿4.马法轩2015 年 6 月目录第一篇公司简介 (3)第二篇财务报告分析 (4)一、资产负债表分析 (4)1、资产负债表水平分析 (4)2、资产负债表垂直分析 (10)二、利润表分析 (15)1、利润表综合分析 (15)2、利润表分部分析 (19)三、现金流量表分析 (24)1、现金流量表水平分析 (24)1、现金流量表垂直分析 (28)第三篇财务效率分析 (31)一、企业盈利能力分析 (31)1、资本经营能力因素分析 (31)2、盈利能力历史分析 (32)二、营运能力分析1、总资产周转率分析 (36)2、营运能力历史分析 (37)三、偿债能力分析 (39)1、偿债能力历史分析 (39)四、发展能力分析 (42)1、发展能力趋势分析 (42)第四篇财务报告综合分析 (47)第一篇公司简介汤臣倍健创立于1995年10月,2002年系统地将膳食营养补充剂引入中国非直销领域,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业,也是中国保健行业第一家AAA信用等级企业。

汤臣倍健股份有限公司是一家主要从事膳食营养补充剂的研发、生产和销售的公司。

公司主要产品包括蛋白质粉、多种维生素系列(男士、女士、儿童、孕妇)、维生素C片、维生素B族片、天然维生素E软胶囊、维生素A+D软胶囊、钙+D软胶囊、牛初乳钙片、骨胶原高钙片、螺旋藻片、红葡萄籽片、小麦胚芽油软胶囊、深海鱼油软胶囊、金枪鱼油软胶囊、蜂胶软胶囊、大豆磷脂软胶囊、角鲨烯软胶囊等100多个品种.公司是中国膳食营养补充剂行业非直销领域的领先企业,是生物与新医药技术领域的高新技术企业,拥有涵盖软胶囊、硬胶囊、片剂、粉剂等多个剂型的专业生产基地,拥有行业非直销领域庞大的销售网络和连锁网络,拥有行业内强势的渠道性品牌,是目前我国民族品牌中较少具备与外资品牌相竞争相抗衡条件的企业之一。

截止2010年6月30日,公司产品在国内200多个城市总共约9,000多个零售终端进行销售,其中在3,900多个终端设置了销售专柜。

汤臣倍健2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为9,839.47万元,2020年一季度已经取得的银行短期借款为873万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供210,866.78万元的营运资本。

3.总资金需求

该企业资金富裕,富裕201,027.31万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为268,567.02万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是482,059.9万元,实际已经取得的短期贷款金额为873万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为375,313.46万元,企业有能力在3年之内偿还的贷款总规模为428,686.68万元,在5年之内偿还的贷款总规模为535,433.12万元,当前实际的长短期借款合计为36,873万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。